Понятие денежных потоков и их роль в системе управления

Автор: Рыбалко Ольга Александровна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

IV международная научная конференция «Экономика, управление, финансы» (Пермь, апрель 2015)

Дата публикации: 08.04.2015

Статья просмотрена: 7111 раз

Библиографическое описание:

Рыбалко, О. А. Понятие денежных потоков и их роль в системе управления / О. А. Рыбалко. — Текст : непосредственный // Экономика, управление, финансы : материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь : Зебра, 2015. — С. 192-194. — URL: https://moluch.ru/conf/econ/archive/133/7660/ (дата обращения: 19.04.2024).

Статья содержит результаты исследования существующих в российской и международной практике понятий денежного потока организации. Раскрывается сущность денежных потоков и их роль в процессе управления.

Ключевые слова: денежные средства, денежный поток, анализ денежных потоков, отчет о движении денежных средств, бухгалтерская отчетность.

В научной и учебной литературе по финансовому менеджменту немало внимания уделяется вопросам денежных потоков. Однако общепризнанного определения этой категории до сих пор не выработано. На страницах экономической печати отсутствует единая терминология. Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток.

Денежный поток — это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации. Поступление [приток] денежных средств называется положительным денежным потоком, выбытие [отток] денежных средств — отрицательным денежным потоком. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком. Понятие денежный поток является обобщающим и содержит в себе большое количество разнообразных видов потоков денежных средств, возникающих в процессе функционирования организации.

С аналитической точки зрения определение денежных потоков является обобщенным, агрегированным, включающим в свой состав различные виды потоков, обслуживающих финансово-хозяйственную деятельность предприятия (в нашем исследовании — страховой организации).

Понятие потока денежных средств трактуется авторами с некоторыми различиями. Авторы Современного экономического словаря Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. трактуют денежный поток как:

1) деньги, поступающие в компанию от продаж и из других источников, а также деньги, затрачиваемые компанией на закупки, оплату труда и т. д.;

2) любое движение денежных средств между участниками денежного обращения;

3) разница между доходами и издержками экономического субъекта.

По мнению американского ученого Л. А. Бернстайна, «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла». Компания может испытывать приток денежных средств (то есть денежные поступления), и она может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности — производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Другой американский ученый Дж. К. Ван Хорн считает, что «движение денежных средств фирмы представляет собой непрерывный процесс».

Активы фирмы представляют собой чистое использование денежных средств, а пассивы — чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В Германии ученые трактуют эту категорию как «Cash-Flow» (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд.

Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим.

Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств. В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале.

В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что еще с 1995г. в состав бухгалтерской отчетности была введена дополнительная форма № 4 «Отчет о движении денежных средств», которая поясняет изменения, произошедшие с денежными средствами. Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства.

Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью.

Таким образом, можно рассматривать денежный поток как характеристику объема формирования финансовых ресурсов за счет внутренних и внешних источников, представляющую собой денежную массу, циркулирующую в организации в течение определенного периода с целью получения прибыли, обеспечения ее жизнеспособности и повышения благосостояния собственников.

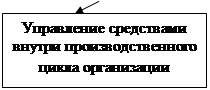

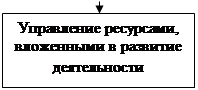

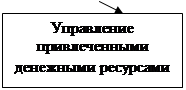

В общем виде процесс управления денежными потоками можно представить как взаимосвязь различных видов деятельности (рис. 1).

|

|||||||||||||||||||||

|

|

|

|||||||||||||||||||

|

|

|

|||||||||||||||||||

|

|

|

|||||||||||||||||||

Рис. 1. Управление денежными потоками

Финансы организации выражают систему денежных отношений, возникающую в процессе финансово-хозяйственной деятельности, и необходимые для формирования, использования денежного капитала, доходов и других денежных фондов.

Активные формы управления денежными потоками позволяют получить дополнительную прибыль, генерируемую непосредственно его денежными активами. В целях оптимизации объема денежных средств, целесообразно оценить:

- — общую величину денежных средств и их эквивалентов;

- — какую их часть следует держать на расчетном счете в банке, а какую в форме быстрореализуемых активов;

- — когда и в какой сумме осуществлять взаимную трансформацию денежных средств и быстрореализуемых оборотных активов.

Денежные средства являются ограниченным ресурсом, поэтому важным является создание на предприятиях механизма эффективного управления их движением, который способствовал бы обеспечению хозяйственных процессов необходимым уровнем денежных потоков и поддержанию оптимального остатка денежных средств путем регулирования сбалансированности их поступления и расходования. В условиях постоянно изменяющейся экономической ситуации (внешней и внутренней) для создания такого механизма необходимо наличие аналитической информации о денежных потоках предприятия и условиях их формирования. Причем для обеспечения эластичности управленческой системы, то есть ее способности быстро реагировать на происходящие изменения, сосредотачивать ограниченные ресурсы на жизненно важных, приоритетных направлениях более актуальными становятся результаты не текущего, а прогнозного анализа, позволяющие не просто контролировать, а предвидеть ситуацию.

Литература:

1. Масленников, В. В. Финансовый менеджмент в управлении коммерческой недвижимостью: учебник / В. В. Масленников, А. В. Талонов. — М.: КНОРУС, 2009. — 232 с

2. Морозова, В. Л. Проблема формирования рациональной структуры оборотных активов «платежеспособной» организации / В. Л. Морозова // Экономический анализ. Теория и практика, 2007 г. — № 14

3. Никулина, Н.Н., Анализ денежных потоков в страховой организации / Н. Н. Никулина, С. В. Березина // Экономический анализ: теория и практика, 2007 — № 6

4. Солодов, В. Определение денежного потока при оценке инвестиций / В. Солодов // Финансовая газета, 2004 г. — № 15

Ключевые слова

денежные средства, денежный поток, отчет о движении денежных средств, бухгалтерская отчетность, анализ денежных потоков, бухгалтерская отчетность.Похожие статьи

Теоретическое представление категории «денежные потоки»

Понятие денежных потоков и их роль в системе управления. Ключевые слова: денежные средства, денежный поток, анализ денежных потоков, отчет о движении денежных средств, бухгалтерская отчетность.

Отчет о движении денежных средств как источник информации...

средство, финансовая деятельность, движение, текущая деятельность, поток, отчет, чистый денежный поток, отчетный период, инвестиционная деятельность, денежный поток. Управление денежными потоками предприятия.

Влияние денежных потоков на состояние и результаты...

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток.

Анализ и оптимизация денежных потоков на примере ООО... Денежные потоки обслуживают основные виды деятельности предприятия: текущую...

Управление денежными потоками предприятия | Молодой ученый

средство, денежный поток, финансовая деятельность, движение, эквивалент, поток, отчет, текущая деятельность, косвенный метод, инвестиционная деятельность.

Денежные потоки организации и их отражение в российской...

Денежный поток представляет собой совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе осуществления финансово-хозяйственной деятельности организации.

Отчет о движении денежных средств: способы составления...

денежный поток, отчет о движении денежных средств, финансовый менеджмент, прямой и

Организация бухгалтерского учета денежных средств, анализ денежных потоков на

Отчет о движении денежных средств как источник информации о деятельности организации.

Основные направления оптимизации денежных потоков

поток, денежный поток организации, средство, процесс управления, чистый денежный поток, хозяйственная деятельность.

Анализ и оптимизация денежных потоков на примере ООО... Денежные потоки обслуживают основные виды деятельности предприятия: текущую.

Анализ и оптимизация денежных потоков на примере ПАО...

Проанализируем результативность потоков движения денежных ресурсов, при помощи показателей чистого денежного потока (ЧДП) компании по направлениям деятельности. Результаты расчетов показали (табл. 3), что чистый денежный поток по основному виду...

Источники формирования и методы расчета денежных потоков...

В исследовании дана классификация денежных потоков в зависимости от вида деятельности предприятия. Так же рассмотрены методы составления отчета о движении денежных средств. Ключевые слова: денежный поток, отчет о движении денежных средств, финансовый...

Похожие статьи

Теоретическое представление категории «денежные потоки»

Понятие денежных потоков и их роль в системе управления. Ключевые слова: денежные средства, денежный поток, анализ денежных потоков, отчет о движении денежных средств, бухгалтерская отчетность.

Отчет о движении денежных средств как источник информации...

средство, финансовая деятельность, движение, текущая деятельность, поток, отчет, чистый денежный поток, отчетный период, инвестиционная деятельность, денежный поток. Управление денежными потоками предприятия.

Влияние денежных потоков на состояние и результаты...

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток.

Анализ и оптимизация денежных потоков на примере ООО... Денежные потоки обслуживают основные виды деятельности предприятия: текущую...

Управление денежными потоками предприятия | Молодой ученый

средство, денежный поток, финансовая деятельность, движение, эквивалент, поток, отчет, текущая деятельность, косвенный метод, инвестиционная деятельность.

Денежные потоки организации и их отражение в российской...

Денежный поток представляет собой совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе осуществления финансово-хозяйственной деятельности организации.

Отчет о движении денежных средств: способы составления...

денежный поток, отчет о движении денежных средств, финансовый менеджмент, прямой и

Организация бухгалтерского учета денежных средств, анализ денежных потоков на

Отчет о движении денежных средств как источник информации о деятельности организации.

Основные направления оптимизации денежных потоков

поток, денежный поток организации, средство, процесс управления, чистый денежный поток, хозяйственная деятельность.

Анализ и оптимизация денежных потоков на примере ООО... Денежные потоки обслуживают основные виды деятельности предприятия: текущую.

Анализ и оптимизация денежных потоков на примере ПАО...

Проанализируем результативность потоков движения денежных ресурсов, при помощи показателей чистого денежного потока (ЧДП) компании по направлениям деятельности. Результаты расчетов показали (табл. 3), что чистый денежный поток по основному виду...

Источники формирования и методы расчета денежных потоков...

В исследовании дана классификация денежных потоков в зависимости от вида деятельности предприятия. Так же рассмотрены методы составления отчета о движении денежных средств. Ключевые слова: денежный поток, отчет о движении денежных средств, финансовый...