Значение контроллинга в развитии молочного скотоводства

Авторы: Яров Борис Евгеньевич, Гундарь Виктория Ипполитовна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

IV международная научная конференция «Экономика, управление, финансы» (Пермь, апрель 2015)

Дата публикации: 17.02.2015

Статья просмотрена: 136 раз

Библиографическое описание:

Яров, Б. Е. Значение контроллинга в развитии молочного скотоводства / Б. Е. Яров, В. И. Гундарь. — Текст : непосредственный // Экономика, управление, финансы : материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь : Зебра, 2015. — С. 129-134. — URL: https://moluch.ru/conf/econ/archive/133/7408/ (дата обращения: 25.04.2024).

В настоящее время ключевым моментом в реализации программы импортозамещения является увеличение производства молочной продукции, для достижения этого необходимы не только технологические инновации, но и мероприятия организационного характера.

На сегодняшний день в экономической науке и теории управления популярность набирает новое экономическое явление, возникшее на стыке менеджмента, экономического анализа и учета, такое как контроллинг. Контроллинг переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность различных служб и подразделений предприятия на достижение оперативных и стратегических целей.

Контроллинг можно вполне обоснованно рассматривать как функционально обособленное направление экономической работы в организации. Координируя деятельность всей системы управления организацией на достижение всех поставленных целей, контроллинг выполняет функцию «управления управлением» и является синтезом планирования, учета, контроля, комплексного экономического анализа, организации информационных потоков, принятия решений.

Система контроллинга предполагает сегментирование деятельности организации, разработку для каждого из выделенных сегментов стратегии развития, разработку мероприятий и планирование осуществления выработанной стратегии, контроль за реализацией поставленных целей.

Этапы формирования системы контроллинга рассмотрены на примере ФГУП учхоз-племзавод «Комсомолец» Мичуринского района Тамбовской области, являющегося одним из ведущих производителей молока в регионе.

В современной экономике предприятия функционируют в условиях активной динамики цен и жесткой конкуренции. Поскольку основной целью любой коммерческой организации является получение прибыли, предприятиям необходимо грамотно распоряжаться своими ресурсами и получать максимум доходов при минимальных затратах. Сегментация является одним из основных инструментов, при помощи которых организации достигают поставленные цели.

Сегментировать можно как рынки поставщиков и потребителей, так и деятельность самого предприятия.

Перечень отчетных сегментов определяется организацией исходя из ее организационной и управленческой структуры.

При выделении сегментов учитывается информация, используемая полномочными лицами организации, сведения, размещаемые в средствах массовой информации, иная доступная информация, в частности, управленческие документы по планированию, отчеты высшего органа управления организации, сведения, опубликованные на Интернет-сайте организации и тому подобное.

Сегментирование рынков является важным моментом на этапе внедрения контроллинга на предприятии.

Сегментация подразумевает под собой разделение рынков по заранее выбранным критериям, разделяя крупные и неоднородные рынки на меньшие сегменты которые можно эффективно обслуживать, в соответствии со специфическими особенностями каждого из выделенных сегментов.

Универсального подхода к сегментированию не существует, важно отметить, что сегментирование производится организацией по определенным, целевым критериям. Сегменты могут быть выделены как по одному, так и по нескольким признакам сразу.

В ФГУП учхоз-племзавод «Комсомолец» нами выделены следующие операционные сегменты: растениеводство; животноводство (таблица 1).

Из таблицы 1 видно, что по рассматриваемым показателям объемы производства незначительно снизились. Объем продаж по мясу возрос почти в полтора раза, что связано с обновлением молочного стада, в то время как объем продаж по молоку снизился на 8 %, а объем продаж скота упал почти на треть. Себестоимость молока выросла на 13 %, вдвое выросла себестоимость мяса, однако себестоимость скота в живом весе снизилась на 15,5 %.

Что касается выручки, отметим, что наблюдается тенденция роста выручки от продаж молока и мяса (почти на 8 % и на 90 % соответственно). В то время как выручка от реализации скота в живом весе снизилась почти на 40 %, что объясняется снижением цены реализации одного центнера продукции. Цена на реализацию молока и мяса была повышена в среднем на 17 %.

За период с 2011г. по 2013г. стабильно прибыльным, а, следовательно, и рентабельным являлось только производство молока: уровень рентабельности — 12–19 %. Финансовый результат от реализации мяса КРС и скота в живом весе отрицательный и уровень убыточности увеличивается.

Таблица 1

Профиль сегмента «Животноводство» за 2011–2013 годы

|

Показатели |

Годы |

|||||

|

2011 |

2012 |

2013 |

Отношение 2013 к 2011 гг., % |

|||

|

Объем производства, ц: |

||||||

|

Молоко |

17494 |

17346 |

17035 |

97,38 |

||

|

Стадо КРС, привес |

782 |

810 |

756 |

96,68 |

||

|

Надой на 1 фуражную корову |

5145 |

5102 |

5010 |

97,38 |

||

|

Объем продаж, ц |

|

|

|

|

||

|

Молоко |

16551 |

15431 |

15284 |

92,34 |

||

|

Скот в живом весе |

782 |

293 |

506 |

64,71 |

||

|

Мясо |

213 |

303 |

345 |

161,97 |

||

|

Себестоимость, тыс. руб. |

||||||

|

Молоко |

24628 |

24846 |

27885 |

113,22 |

||

|

Скот в живом весе |

9441 |

3960 |

7983 |

84,56 |

||

|

Мясо |

2619 |

4097 |

5415 |

206,76 |

||

|

Выручка, тыс. руб. |

||||||

|

Молоко |

29380 |

27832 |

31670 |

107,79 |

||

|

Скот в живом весе |

10382 |

3158 |

6510 |

62,70 |

||

|

Мясо |

1096 |

2040 |

2078 |

189,60 |

||

|

Цена реализации, руб. за 1 ц. |

||||||

|

Молоко |

1775,12 |

1803,64 |

2072,10 |

116,73 |

||

|

Скот в живом весе |

13276,21 |

10778,16 |

12865,61 |

96,91 |

||

|

Мясо |

5145,54 |

6732,67 |

6023,19 |

117,06 |

||

|

Себестоимость 1 ц, руб. |

||||||

|

Молоко |

1488 |

1610,14 |

1824,46 |

122,61 |

||

|

Скот в живом весе |

12072,89 |

13515,36 |

15776,68 |

130,68 |

||

|

Мясо |

12295,77 |

13521,45 |

15695,65 |

127,66 |

||

|

Прибыль (убыток), тыс. руб. |

||||||

|

Молоко |

4752 |

2986 |

3785 |

79,65 |

||

|

Скот в живом весе |

941 |

(802) |

(1473) |

-156,54 |

||

|

Мясо |

(1523) |

(2057) |

(3337) |

219,11 |

||

|

Рентабельность, % |

|

|

|

|

||

|

Молоко |

19,29 |

12,02 |

13,57 |

70,35 |

||

|

Скот в живом весе |

9,97 |

-20,25 |

-18,45 |

-185,06 |

||

|

Мясо |

-58,15 |

-50,21 |

-61,63 |

105,98 |

||

Сегментирование деятельности организации включает и сегментирование рынка, то есть разделение совокупности потенциальных и существующих покупателей на отдельные группы, с целью оптимизации стратегии деятельности фирмы при работе с отдельными группами покупателей. В связи с этим предложим в рамках операционного сегмента выделить сегменты по группам покупателей или отдельным покупателям исходя из рыночной стратегии учхоз-племзавода «Комсомолец». Сегменты выделялись в разрезе отдельных видов продукции. В разрезе сегмента «Животноводство» проведено сегментирование покупателей: молока; скота в живой массе; мяса.

Более подробно рассмотрим сегмент «Молоко», как наиболее финансово привлекательный для данного товаропроизводителя.

Таблица 2

Сегментирование рынка покупателей молока в ФГУП учхоз-племзавод «Комсомолец»

|

Показатели |

Реализация населению |

Маслозавод «Дружба» |

Прочие покупатели |

Всего (в среднем) |

|

Объем продаж, ц. |

10698,8 |

3821 |

764,2 |

15284 |

|

Себестоимость 1 ц., руб. |

1824,46 |

1824,46 |

1824,46 |

1824,46 |

|

Цена продаж, руб. |

2098,74 |

2030,66 |

1906,33 |

2072,10 |

|

Выручка, тыс. руб. |

22454,03 |

7759,15 |

1456,82 |

31670 |

|

Прибыль, тыс. руб. |

2934,51 |

787,91 |

62,58 |

3785 |

|

Рентабельность, % |

15,03 |

11,30 |

4,49 |

13,57 |

|

Доля канала реализации в объеме выручки, % |

70,9 |

24,5 |

4,6 |

100 |

Из таблицы 2 видно, что продажа населению через собственные торговые точки является наиболее прибыльным каналом сбыта. В хозяйстве данному каналу отдается основное предпочтение (около 71 % выручки). Также следует поддерживать отношения и с таким покупателем как маслозавод «Дружба», так как маслозавод «Дружба» является крупным покупателем исследуемого хозяйства, доля выручки которого из общего объема достигает приблизительно четверти от общей.

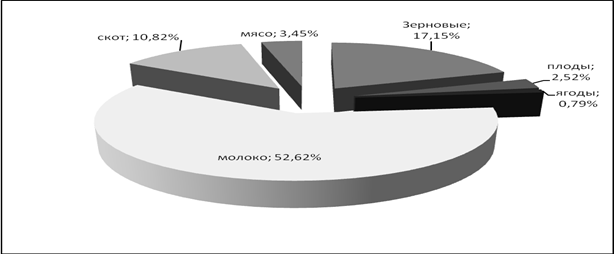

О том какова доля молока в общем объеме товарной продукции ФГУП учхоз-племзавод «Комсомолец» можно судить по рисунку 1. Данный сегмент определяет результативность деятельности организации в целом.

Рис. 1. Доля выделенных сегментов в структуре товарной продукции в 2013 г.

Завершив этап сегментирования и имея четкую картину об основных финансовых показателях и покупателях организации, необходимо приступать к созданию бизнес плана и прогнозированию дальнейшей деятельности. Большинству организаций необходимо совершенствовать имеющиеся системы планирования и контроля. Для фирмы планирование является деятельностью высшего порядка, которая приводит к улучшению показателей сбыта и прибылей.

В бизнес-плане содержится краткая характеристика предстоящего бизнеса. В бизнес-плане дается обоснование предполагаемого бизнеса и предварительная оценка предполагаемых финансовых результатов.

Обычно бизнес-план содержит следующие разделы: определение целей и задач; поиск альтернативных вариантов решения целей и задач; сбор информации об альтернативных вариантах; оценка эффективности реализации каждого из альтернативных вариантов и выбор оптимального; составление планов.

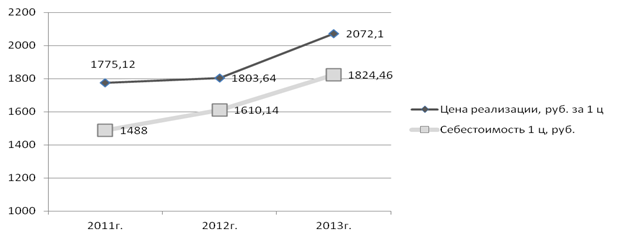

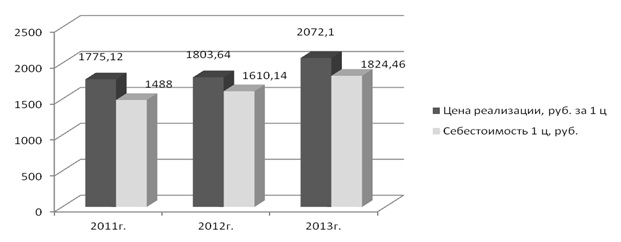

Для того, чтобы иметь представление о возможном изменении себестоимости 1 ц продукции и цены реализации продукции необходимо провести анализ цен и себестоимости 1 ц за последние годы. В качестве основного вида продукции в сегменте животноводства выступает молоко. Анализ данных представлен в виде диаграмм на соответствующем рисунке.

Рис. 2. Динамика изменения цены и себестоимости молока за период с 2011 по 2013 гг.

Относительно цены и себестоимости 1 ц молока, динамика изменения которых изображена на рисунке 2, тенденции ярко выражены и обе линии графика стремятся к росту. При этом средний темп прироста себестоимости 1 ц выше, чем средний прирост цены реализации 1 ц молока (10,73 % против 8,04 % за три года). В прогнозе отразим изменения в соответствующем направлении.

На основании проведенного анализа покупателей и анализа средней цены за последние три года построим прогноз основных финансовых показателей.

Таблица 3

Прогноз основных финансовых показателей по сегменту «Молоко»

|

Показатели |

Предыдущий год, 2013 |

Прогноз |

Отклонение |

|

|

в натуральных единицах |

% |

|||

|

Объем производства, ц.: |

17035 |

17340 |

305 |

1,84 |

|

Объем продаж, ц. |

15284 |

15900 |

616 |

4 |

|

Себестоимость, тыс. руб. |

27885 |

28794 |

909 |

3,3 |

|

Выручка, тыс. руб. |

31670 |

35316 |

3646 |

11,5 |

|

Цена реализации, руб. за 1 ц. |

2072,10 |

1221,13 |

149,05 |

7,2 |

|

Себестоимость 1 ц., руб. |

1824,46 |

1810,94 |

-13,52 |

-0,7 |

|

Прибыль (убыток), тыс. руб. |

3785 |

6522 |

2737 |

72,3 |

|

Рентабельность, % |

13,57 |

22,65 |

9,08 |

66,9 |

Анализ показал, что сосредоточение усилий хозяйства на производстве молока позволит повысить как эффективность отрасли, так и деятельности предприятия в целом.

Внедрение системы контроллинга в практику организации АПК способствуют повышению их конкурентоспособности в современных условиях.

Литература:

1. Ананькина Е. А. Контроллинг как инструмент управления предприятием [Текст] / Е. А. Ананькина, С. В. Данилочкин, Н. Г. Данилочкина и др. / Под ред. Н. Г. Данилочкиной. — М.: ЮНИТИ-ДАНА, 2012. — 279 с.

2. Андрейчиков А. В. Анализ, синтез, планирование решений в экономике [Текст] / А. В. Андрейчиков, О. Н. Андрейчикова. — М.: Финансы и статистика, 2012. — 368 с.

Похожие статьи

Анализ структуры рынка молочной продукции России

Сегментация рынка по производителям молочной продукции, [3]. № п/п. Объём продаж за 2009 год, тыс. руб.

Существенная доля российского молока предназначена для переработки и производства молочной продукции.

Конъюнктурное исследование российского рынка мяса...

Объем производства мяса и мясопродуктов, млн. тонн. 8,1.

Основные термины (генерируются автоматически): тонна, Россия, убойный вес, рынок мяса, российский рынок мяса, производство свинины, производство мяса, мясная продукция, живой вес, вьетнам.

Проблемы и перспективы развития молочно-продуктового...

При этом сельскохозяйственные организации восточной зоны, занимающие четверть объема производства молока в области, остаются и вовсе убыточными (таблица 1).

Готовность номер один показывает ООО «Брянская мясная...»

К 2020 году удельный вес мяса, мясопродуктов отечественного производства в общем объеме ресурсов должен составить не менее 85%. Реализация мероприятий, предусмотренных госпрограммой в рамках ускоренного импортозамещения...

Учет побочной продукции в животноводстве | Статья в сборнике...

молоко, шерсть, яйца, приплод, прирост живой массы, общую живую массу. Сопряженная.

Например, в шерстном овцеводстве основной продукцией является шерсть и мясо (живой вес), а сопряженной — молоко.

Современное состояние и перспективы развития молочной...

- Переработка молока и производство молочной продукции — 40 %; - Производство молочных полуфабрикатов, включая сухое молоко и масло — 25 %

На фоне роста всего объема молочного рынка и значительного прироста сырного сегмента, потребление масла и...

Анализ потенциала рынка молочной продукции на территории...

Существенная доля российского молока предназначена для переработки и производства молочной продукции.

Рис. 1. Структура распределения молока по сегментам. На фоне роста всего объема молочного рынка и значительного прироста сырного сегмента...

Разработка стратегии повышения эффективности...

Разработка стратегии повышения эффективности предпринимательской деятельности в сфере производства молочной продукции.

Ключевые слова: режущий сегмент, корм, измельчитель, рулон. Увеличение производства молока и мяса и обеспечение мясомолочной...

Состояние потребительского рынка молока | Статья в журнале...

Это выразилось в уменьшении поголовья скота молочного направления, снижения его молочной продуктивности, и как следствие, в падении общего объема производства молока, сокращении экономической эффективности производства молока.

Похожие статьи

Анализ структуры рынка молочной продукции России

Сегментация рынка по производителям молочной продукции, [3]. № п/п. Объём продаж за 2009 год, тыс. руб.

Существенная доля российского молока предназначена для переработки и производства молочной продукции.

Конъюнктурное исследование российского рынка мяса...

Объем производства мяса и мясопродуктов, млн. тонн. 8,1.

Основные термины (генерируются автоматически): тонна, Россия, убойный вес, рынок мяса, российский рынок мяса, производство свинины, производство мяса, мясная продукция, живой вес, вьетнам.

Проблемы и перспективы развития молочно-продуктового...

При этом сельскохозяйственные организации восточной зоны, занимающие четверть объема производства молока в области, остаются и вовсе убыточными (таблица 1).

Готовность номер один показывает ООО «Брянская мясная...»

К 2020 году удельный вес мяса, мясопродуктов отечественного производства в общем объеме ресурсов должен составить не менее 85%. Реализация мероприятий, предусмотренных госпрограммой в рамках ускоренного импортозамещения...

Учет побочной продукции в животноводстве | Статья в сборнике...

молоко, шерсть, яйца, приплод, прирост живой массы, общую живую массу. Сопряженная.

Например, в шерстном овцеводстве основной продукцией является шерсть и мясо (живой вес), а сопряженной — молоко.

Современное состояние и перспективы развития молочной...

- Переработка молока и производство молочной продукции — 40 %; - Производство молочных полуфабрикатов, включая сухое молоко и масло — 25 %

На фоне роста всего объема молочного рынка и значительного прироста сырного сегмента, потребление масла и...

Анализ потенциала рынка молочной продукции на территории...

Существенная доля российского молока предназначена для переработки и производства молочной продукции.

Рис. 1. Структура распределения молока по сегментам. На фоне роста всего объема молочного рынка и значительного прироста сырного сегмента...

Разработка стратегии повышения эффективности...

Разработка стратегии повышения эффективности предпринимательской деятельности в сфере производства молочной продукции.

Ключевые слова: режущий сегмент, корм, измельчитель, рулон. Увеличение производства молока и мяса и обеспечение мясомолочной...

Состояние потребительского рынка молока | Статья в журнале...

Это выразилось в уменьшении поголовья скота молочного направления, снижения его молочной продуктивности, и как следствие, в падении общего объема производства молока, сокращении экономической эффективности производства молока.