Инвестиционная привлекательность российской электроэнергетической отрасли

Автор: Воробьева Екатерина Олеговна

Рубрика: 7. Отраслевая экономика

Опубликовано в

Дата публикации: 06.12.2014

Статья просмотрена: 858 раз

Библиографическое описание:

Воробьева, Е. О. Инвестиционная привлекательность российской электроэнергетической отрасли / Е. О. Воробьева. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы III Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). — Санкт-Петербург : Заневская площадь, 2014. — С. 58-60. — URL: https://moluch.ru/conf/econ/archive/131/6802/ (дата обращения: 23.04.2024).

Электроэнергетика является одной из наиболее значимых отраслей экономики. Она определяет развитие не только отдельных государств, но и крупных регионов. Мировая электроэнергетика влияет на рост национального благосостояния, пополнение государственного бюджета, а также имеет особое значение в обеспечении геополитических интересов ключевых экономических субъектов отдельных регионов. Очевидно, что уровень конкуренции на современных мировых электроэнергетических рынках сбыта достаточно высок, в связи с чем возникает необходимость поиска новых рынков и поставщиков, разработки альтернативных источников энергии.

Таким образом, в условиях глобализации и развития свободного рынка энергетические компании не могут ограничиваться только своей национальной территорией. Для поддержания своего существования и для роста экономического дохода они вынуждены искать новые рынки сбыта за рубежом.

В связи с этим прежде, чем начать формировать новые бизнес структуры, очень важно произвести правильную оценку роли, состояния и особенностей зарубежных рынков. Не менее важно определить форму выхода энергетической компании за рубеж и ее инвестиционную стратегию.

В 2001 г. Правительство РФ издало Постановление № 526 «О реформировании электроэнергетики Российской Федерации», основной целью которого являлось «повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей» [3]. Так, в последующие годы в электроэнергетике России начала меняться система государственного регулирования отрасли, начал формироваться конкурентный рынок электроэнергии, начали появляться новые компании.

Переход на свободный рынок стал основополагающим элементом реформирования, а также гарантией развития российских электроэнергетических предприятий. Несмотря на свойственную данному процессу неопределенность и риски, к российской электроэнергетике стали проявлять большой интерес крупнейшие международные компании. Несколько лет назад в российский рынок электроэнергии инвестировали ряд таких международных компаний, как E.ON (Германия), Enel (Италия), Fortum (Финляндия). Чем мог привлекать иностранных инвесторов российский рынок электроэнергии на этапе своего формирования?

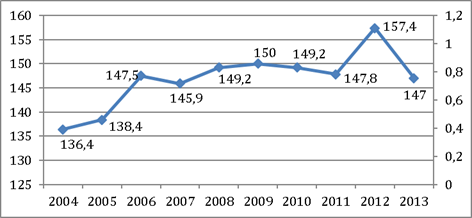

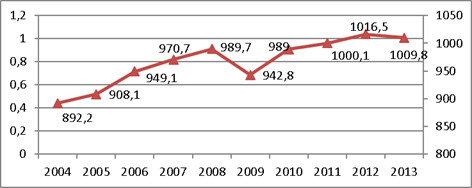

Прежде всего возможностью эффективного инвестирования в развивающийся рынок с высоким потенциалом роста, так как на «старых» рынках со временем эти возможности сужаются и необходимо искать новые рынки сбыта. Так, например, согласно статистике потребления электроэнергии в России на основе общего анализа данных последних десяти лет отмечается общая тенденция на увеличение спроса на электроэнергию и мощность [5]:

Рис.1. Динамика изменения потребления электроэнергии по ЕЭС России

Рис.2. иДинамика изменения мощности по ЕЭС России

Во-вторых, расширением сферы своего присутствия в России как экономически перспективной страны в области электроэнергетических преобразований. Энергопотребление постоянно растет, что позволяет рассчитывать на доходность от инвестированного капитала, а последовательные решения Правительства РФ постепенно делают российский рынок электроэнергии все более понятным и прозрачным для иностранных инвесторов.

В-третьих, еще одним стимулом привлечения иностранных инвестиций являются выплаты в рамках договоров о предоставлении мощности (ДПМ). В результате реформирования торговля мощностью стала особой составляющей нового оптового рынка.

ДПМ были предложены как механизм решения проблемы дефицита генерирующих мощностей. При продаже мощности у генерирующих предприятий появляются обязательства по поддержанию их оборудования в соответствующем техническом состоянии и постоянной готовности к выработке электрической энергии. Этот механизм обеспечивает инвестору гарантию возврата инвестиций в строительство. При этом строятся объекты именно в тех местах и именно с такими параметрами, которые нужны энергосистеме [4].

К сожалению, только малая часть инвесторов готова вкладываться в российскую электроэнергетику без ДПМ, то есть без гарантии оплаты мощности и возврата инвестиций. Так, генеральный директор «Энел Россия» Энрико Виале отмечает, что имеющаяся модель рынка мощности в России имеет хорошие фундаментальные основы, тем не менее, она нуждается в определенной доработке: «Для того чтобы компании имели возможность долгосрочного планирования инвестиций, необходимо проводить конкурентный отбор мощности не на год, а на четыре, как это и было предусмотрено. Кроме того, на рынке «на сутки вперед» необходимо создать возможности упрощения прямых контрактов между конечными потребителями и генерирующими компаниями» [4].

Однако многие эксперты полагают, что невозможно дать четкие прогнозы на то, что будет происходить с экономикой в ближайшие четыре года. В связи с чем, представляется нецелесообразным брать обязательства по выплате ДМП из расчета на несколько лет вперед.

В то же время в отличие от начального этапа реформирования, в последние годы в отрасли наблюдается тенденция на все большее участие государства в преобразовании сектора электроэнергетики, что не всегда имеет благоприятные последствия.

Во-первых, на сегодняшний день основной проблемой в привлечении международного капитала можно считать нормативно-правовую базу РФ, которая должна бы была гарантировать возврат инвестиций. На возврат вложений может влиять система тарифов, формирующаяся в России. Например, в прошлом году генерирующие компании оказались в условиях сдерживания цен: были «заморожены» тарифы на газ, что уже сказалось на выручке компаний в текущем году. Так, основной риск связан с «заморозкой» тарифов на электроэнергию, а также с незапланированными изменениями законодательной базы.

Во-вторых, важны широко обсуждаемые в текущем году изменения выплат по ДПМ, пересматриваемые Министерством Энергетики РФ, и отмена индексации тарифов на мощность.

В прошлом году на конкурентном отборе мощности в Сибири, где присутствует «Э.Он Россия», цена на этот товар неожиданно упала почти на 40 %. «Наши европейские коллеги — большой Э.Oн — зачастую, разговаривая с регулятором в Брюсселе, раньше приводили в пример Россию как наиболее стабильный рынок, где можно работать и строить долгосрочные планы. Сейчас, к сожалению, от этой риторики придется отказаться», — утверждает генеральный директор «Э.Он Россия» М. Г. Широков [6].

2 июня 2014 г. премьер-министр Дмитрий Медведев подписал Постановление об отмене индексации цен на мощность по результатам конкурентного отбора на 2015 г. Кроме того, власти отменили индексацию регулируемых тарифов на электроэнергию и мощность в 2014 г., а также индексацию цен на мощности новых АЭС и ГЭС [7].

Проблема выплат по ДМП остается открытой. Возможно, к концу года Правительство примет более четкие решения и меры по урегулированию данного вопроса.

В-третьих, другой проблемой для инвесторов могут быть неплатежи со стороны участников рынка. Задолженность потребителей перед сбытовыми компаниями сейчас приближается к 160 млрд. руб. Основными неплательщиками являются водоканалы, теплоснабжающие организации, котельные и другие организации, которые просто невозможно отключить от электроснабжения. Кроме того, это предприятия ВПК. Самый крупный неплательщик в стране Волгоградский завод «Химпром», его долг составляет более 7 млрд. руб. Из-за неплатежей потребителей возникает ситуация, при которой сбытовым компаниям просто неоткуда взять деньги. Банки не могут давать кредиты бесконечно, и поэтому, когда сбытовая компания не может кредитоваться в банках, возможно нарушение сроков расчета с сетями, потому что других источников для расчетов нет [4].

Наконец, стоит отметить, что в последние месяцы уходящего 2014 г. появился еще один потенциальный риск для уже инвестирующих или желающих инвестировать в российскую электроэнергетику. Он связан с мировой политической обстановкой в целом, с политикой санкций в отношении Российской Федерации и, как результат, с экономической ситуацией, падением курса рубля. Тем не менее, генеральный директор «Энел Россия» Энрико Виале полагает, что курс рубля незначительно влияет на результаты работы: «так как долг, выраженный в иностранной валюте, хеджирован различными финансовыми инструментами, а закупки иностранного оборудования и комплектующих не столь значительны в относительном исчислении» [1].

Так, несмотря на огромный потенциал и значимость российской отрасли электроэнергетики, можно утверждать, что на сегодняшний день приход новых инвесторов в сектор во многом зависит от того, насколько обоснованной и прозрачной будет нормативно-правовая база, а также от того, каким будет политико-общественный контекст. Эксперты признают, что реформирование электроэнергетической отрасли РФ не завершено. Следовательно, необходимо в очередной раз проводить детальный анализ всей системы.

Литература:

1. Генерируй по-итальянски [Электронный ресурс]: журн. Эксперт Урал № 14 (595) от 31.03.2014–6.04.2014 гг. — Режим доступа: http://m.expert.ru/ural/2014/14/generiruj-po-italyanski/

2. Милина. А. КОМ: рынок получил ценовой шок [Электронный ресурс]: электрон. изд-е Переток.ру от 30.10.2014 г. — Режим доступа: http://www.peretok.ru/generation/kom-rynok-poluchil-tsenovoy-shok.html

3. РАО «ЕЭС РОССИИ». Реформирование компании. Предпосылки и суть реформы [Электронный ресурс] — Режим доступа: http://www.rao-ees.ru/ru/reforming/reason/show.cgi?content.htm

4. Романычева А. Сошествие ватт. Состояние дел в российской электроэнергетике [Электронный ресурс]: журн. «Коммерсантъ Власть» № 36 от 15.09.2014 г. — Режим доступа: http://www.kommersant.ru/doc/2558347

5. СО ЕЭС. Отчет о функционировании ЕЭС России в 2013 году.

6. [Электронный ресурс] — Режим доступа: http://so- ups.ru/fileadmin/files/company/reports/disclosure/2014/ups_rep2013.pdf

7. Фадеева А. Интервью — Максим Широков, гендиректор «Э.Он Россия» [Электронный ресурс]: электрон. изд-е газеты «Ведомости» от 27.02.2014 г. — Режим доступа: http://www.vedomosti.ru/library/news/23382431/intervyu?full#cut

8. Fitch: Замораживание тарифов в России указывает на непредсказуемость регулирования [Электронный ресурс]: междунар. рейтинг. аг-во Fitch Ratings — London — 10.07.2014 г. (перевод с английского языка) — Режим доступа: http://www.fitchratings.ru/ru/rws/press-release.html?report_id=833795

Похожие статьи

Особенности энергетической логистики (на примере...)

Единая энергетическая система России (ЕЭС России) — совокупность производственных и иных имущественных объектов электроэнергетики, связанных единым

Одной из динамично развивающихся российских электроэнергетических компаний является ПАО «Интер РАО».

Конкурентоспособность России на мировом рынке атомной...

Цель работы — выявить возможности повышения конкурентоспособности российской атомной энергетики на мировом рынке.

Россия, ядерная медицина, атомная энергия, источник излучения, реактор, Российская Федерация, короткоживущий изотоп, водоводяной...

Перспективы развития энергетики в России и в мире

Согласно данным компании ВР, можно сделать вывод о том, что на данном этапе электроэнергия, выработка которой требует использование угля, природного газа или нефти, составляет свыше 80 % всей

Конкурентоспособность России на мировом рынке атомной...

Интеллектуальные энергетические сети как одно из направлений...

Российская Федерация, инструмент, возобновляемый источник энергии, Европейский Союз, США, объем электроэнергии

Основные термины (генерируются автоматически): российская энергетика, Россия, сеть... Возобновляемые источники энергии в распределенной...

Энергоемкие промышленные предприятия в условиях...

Проанализируем ситуацию, сложившуюся на сегодняшний день в российской электроэнергетике, на энергетических рынках. Появилась ли конкуренция между ТГК (территориальными генерирующими компаниями), ОГК...

Управление предприятиями электроэнергетики на основе...

Концедентом является Российская Федерация, от имени которой выступает Правительство РФ или уполномоченный правительством

Однако проекты в электроэнергетической и транспортной сфере более капиталоёмки и длительны для возврата инвестиций, но вместе с...

Энергетика как элемент инженерной инфраструктуры города

Согласно ст.1 Градостроительного кодекса Российской Федерации, «инженерная инфраструктура, транспортная

Одной из главных проблем, которая сдерживает развитие инженерной инфраструктуры в России является реформа электроэнергетики.

Современное состояние и перспективы развития...

– рост конкуренции и глобализации мирового рынка, приводящих к ухудшению рыночных позиций Российской Федерации, в том числе утрате лидерства в добыче газа из-за роста производства сланцевого газа в США

Инвестиционная привлекательность России сегодня: точка...

Но, несмотря на это, чуть менее половины участников опроса ожидают роста активности в своей отрасли и планируют расширять присутствие в России (39 %) и около 31 % намерены сохранять объемы присутствия на российском рынке.

Похожие статьи

Особенности энергетической логистики (на примере...)

Единая энергетическая система России (ЕЭС России) — совокупность производственных и иных имущественных объектов электроэнергетики, связанных единым

Одной из динамично развивающихся российских электроэнергетических компаний является ПАО «Интер РАО».

Конкурентоспособность России на мировом рынке атомной...

Цель работы — выявить возможности повышения конкурентоспособности российской атомной энергетики на мировом рынке.

Россия, ядерная медицина, атомная энергия, источник излучения, реактор, Российская Федерация, короткоживущий изотоп, водоводяной...

Перспективы развития энергетики в России и в мире

Согласно данным компании ВР, можно сделать вывод о том, что на данном этапе электроэнергия, выработка которой требует использование угля, природного газа или нефти, составляет свыше 80 % всей

Конкурентоспособность России на мировом рынке атомной...

Интеллектуальные энергетические сети как одно из направлений...

Российская Федерация, инструмент, возобновляемый источник энергии, Европейский Союз, США, объем электроэнергии

Основные термины (генерируются автоматически): российская энергетика, Россия, сеть... Возобновляемые источники энергии в распределенной...

Энергоемкие промышленные предприятия в условиях...

Проанализируем ситуацию, сложившуюся на сегодняшний день в российской электроэнергетике, на энергетических рынках. Появилась ли конкуренция между ТГК (территориальными генерирующими компаниями), ОГК...

Управление предприятиями электроэнергетики на основе...

Концедентом является Российская Федерация, от имени которой выступает Правительство РФ или уполномоченный правительством

Однако проекты в электроэнергетической и транспортной сфере более капиталоёмки и длительны для возврата инвестиций, но вместе с...

Энергетика как элемент инженерной инфраструктуры города

Согласно ст.1 Градостроительного кодекса Российской Федерации, «инженерная инфраструктура, транспортная

Одной из главных проблем, которая сдерживает развитие инженерной инфраструктуры в России является реформа электроэнергетики.

Современное состояние и перспективы развития...

– рост конкуренции и глобализации мирового рынка, приводящих к ухудшению рыночных позиций Российской Федерации, в том числе утрате лидерства в добыче газа из-за роста производства сланцевого газа в США

Инвестиционная привлекательность России сегодня: точка...

Но, несмотря на это, чуть менее половины участников опроса ожидают роста активности в своей отрасли и планируют расширять присутствие в России (39 %) и около 31 % намерены сохранять объемы присутствия на российском рынке.