Собираемость налогов при формировании доходов бюджетной системы России

Авторы: Власова Юлия Ашумовна, Толкачева Кристина Сергеевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 27.11.2014

Статья просмотрена: 3082 раза

Библиографическое описание:

Власова, Ю. А. Собираемость налогов при формировании доходов бюджетной системы России / Ю. А. Власова, К. С. Толкачева. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы III Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). — Санкт-Петербург : Заневская площадь, 2014. — С. 111-115. — URL: https://moluch.ru/conf/econ/archive/131/6750/ (дата обращения: 18.04.2024).

Бюджетная система Российской Федерации представляет собой совокупность бюджетов органов власти и бюджетов государственных внебюджетных фондов. Согласно Бюджетному Кодексу в РФ трехуровневая бюджетная система:

1 уровень: федеральный бюджет и бюджеты государственных внебюджетных фондов;

2 уровень: бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3 уровень: бюджеты муниципальных образований.

Доходы и расходы бюджета характеризуют финансовые потоки, поступающие в бюджет и выходящие из него. Не смотря на то, что конечной целью составления бюджета являются расходы, но основой его служат доходы.

В настоящее время в России сложились три основных группы бюджетных доходов: налоговые доходы, неналоговые доходы и безвозмездные поступления. В своей работе я остановлюсь на изучении проблемы налоговых поступлений в бюджет России.

Итак, налоговые доходы — доходы от налогов, сборов и государственной пошлины. Именно эта часть доходов является наибольшим источником поступлений денежных средств в консолидированный бюджет страны (около 20 %), поэтому функционирование экономики страны напрямую зависит от развития налоговой системы и от ответственности налогоплательщиков при выполнении своих обязательств.

При формировании налоговой системы, обосновании конкретных видов налогов и нормативов их распределения исключительно важную роль играет определение соотношения поступления каждого вида налога. Это очень важно при планировании бюджета, так как налоговые доходы это основная статья доходов бюджета РФ. Также, очень важно определение общей пропорции соотношения федерального бюджета и бюджетов территорий. В 2013 году это соотношение составило 47,3 % : 52,6 %, в пользу бюджета территорий.

Таблица 1

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам, млрд. рублей

|

2013 г. |

||||||

|

Консолидированный бюджет |

В том числе |

Доля федерального бюджета в консолидированном бюджете, % |

Доля консолидируемых бюджетов субъектов РФ в консолидированном бюджете, % |

|||

|

Федеральный бюджет |

Консолидированные бюджеты субъектов Российской Федерации |

|||||

|

Всего |

11325,9 |

5366,6 |

5959,2 |

47 % |

53 % |

|

|

Из них: налог на прибыль организаций |

2071,7 |

352,2 |

1719,5 |

17 % |

83 % |

|

|

Налог на доходы физических лиц |

2497,8 |

- |

2497,8 |

- |

100 % |

|

|

Налог на добавленную стоимость на товары (работы, услуги) |

1977,1 |

1977,1 |

- |

100 % |

- |

|

|

Из него налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1868,2 |

1868,2 |

- |

100 % |

- |

|

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

952,5 |

461,1 |

491,4 |

48 % |

52 % |

|

|

Налоги на имущество |

900,5 |

- |

900,5 |

- |

100 % |

|

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2598 |

2554,8 |

43,2 |

98 % |

2 % |

|

|

Из них налог на добычу полезных ископаемых |

2575,8 |

2535,3 |

40,5 |

98 % |

2 % |

|

Несмотря на последствия мирового финансового кризиса 2008–2010 гг. в целом для периода 2005–2013 гг. был характерен растущий тренд налоговых поступлений в бюджет России. Ежегодно (за исключением 2009 г.) налоговые доходы возрастали в среднем на 11,3 %. Однако этот рост сопровождался не только влиянием инфляции, но и изменениями в налоговом законодательстве: ставка налога на прибыль в 2009 году была снижена с 24 до 20 %, в 2010 году ЕСН был заменен страховыми платежами с увеличением тарифов для большинства предприятий с 26 до 30 %, менялся состав налоговых льгот.

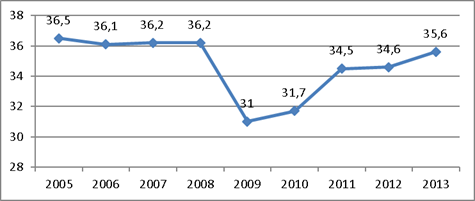

Информационной базой для анализа динамики налоговых доходов и платежей в бюджет расширенного правительства РФ за 2005-2013 годы в процентах к ВВП послужили «Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов», а также аналогичный документ на 2013 г. Как свидетельствуют данные, в целом по России налоговые доходы колебались вокруг среднего за период уровня: при среднем уровне в 34,5 % минимальное значение 30,9 % в 2009 году и максимальное 36,5 % в 2005 году.

По сравнению с 2009 г. в России налоговая нагрузка в 2010 — 2013 гг. увеличилась на 3,9 %, но так и не достигнув максимального ее размера в 2005 г (Рисунок 1).

Рис. 1. Динамика налоговой нагрузки в РФ [3]; [4]

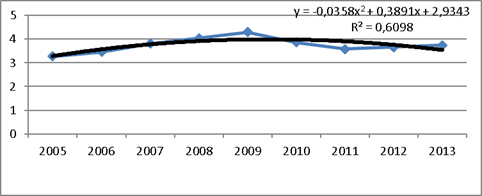

По НДФЛ и акцизам динамика достаточно четко описывается параболой второй степени. Уравнение тренда для НДФЛ: y = -0,0358x2 + 0,3891x + 2,9343 с достаточно высоким коэффициентом детерминации R² = 0,6098 (Рисунок 2);

Рис. 2. Динамика доходов от НДФЛ в процентах к ВВП. Источник: рассчитано автором по данным [5]

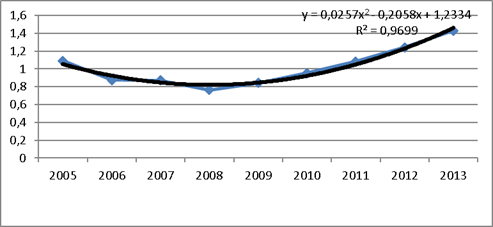

Для акцизов: y = 0,0257x2 — 0,2058x + 1,2334, R² = 0,9699 (параметры уравнения статистически значимы) (Рисунок 3).

Рис. 3. Динамика доходов от акцизов в процентах к ВВП. Источник: рассчитано автором по данным [5]

Это означает смену тенденций за рассматриваемый период времени: рост доходов от НДФЛ в 2005 — 2009 гг., спад их в 2010 — 2011 гг. и небольшой подъем в 2012 — 2013 гг. Для акцизов наоборот: спад до 2008 года сменился ростом с 2009 по 2013 год, что связано с увеличением ставок акцизов на отдельные товары.

По другим налогам (НДС, налог на прибыль, таможенные пошлины, НДПИ, ЕСН и страховые платежи) динамика поступлений доходов в бюджет представляет собой пилообразную кривую, сложную для математического анализа и требующую проведения дополнительного, более детального анализа.

Для большинства налогов резкий спад уровней наблюдался в кризисном 2009-ом году и сменился ростом в последующие годы, не достигая все же состояния 2005 года. Исключение составляют налоги от заработной платы: по НДФЛ снижение уровней наблюдалось в 2010–2011 гг., а максимум приходился на 2009 год. Переход от ЕСН к страховым платежам с высокими тарифами обусловил в 2010 г. на микроуровне появление разного рода схем, способствующих снижению платежей во внебюджетные фонды: замена премий материальной помощью, подарками (в том числе денежными средствами) на основе договоров дарения и другие пути. В результате в 2010 г. доля страховых взносов в процентах от ВВП снизилась с 5,93 % (2009 г.) до 5,35 %. Последующие изменения в законодательстве в 2011 — 2012 гг. способствовали росту данного показателя: 6,32 % и 6,56 % соответственно. Характерно, что по налогам от оплаты труда уровень изъятия в бюджет в 2012 г. был выше, чем в 2005 г., что в значительной мере связано с ростом тарифов в Пенсионный фонд России и ростом численности занятых (на 4,6 %).

В России налоговые доходы в значительной мере зависят от внешнеторговой ценовой конъюнктуры, так как существенную долю доходов бюджета составляют доходы, получаемые от налогообложения и пошлинами добычи, реализации и экспорта нефти, газа и нефтепродуктов. Доходы от добычи, реализации и экспорта нефти, газа и нефтепродуктов колебались вокруг среднего значения 9,99 % от ВВП с коэффициентом вариации 13 %. Максимальная величина этих поступлений в бюджет приходилась на 2006 г., 2008 г. и 2012 г., когда их уровень в процентах к ВВП превышал 11 %.

Доходы, не связанные с реализацией и экспортом нефти, газа и нефтепродуктов также колебались вокруг среднего значения 24,5 %, но со значительно меньшей вариацией (7,5 %). Уровень налоговой нагрузки без учета налоговых доходов от нефти, газа и нефтепродуктов в 2012 году составил 23,5 % к ВВП. В 2011 г он был выше на 0,2 пп и ниже, чем средний уровня налоговой нагрузки в странах ОЭСР на 10,8 пп. Однако доля нефтегазовых доходов в доходах расширенного бюджета остается высокой: около 34 % в 2012 г.

ФНС ежегодно, начиная с 2006 года, публикует коэффициент налоговой нагрузки по видам экономической деятельности как один из основных факторов риска для предприятий попасть на выездную налоговую проверку. Вместе с тем доля выручки, затрачиваемой на уплату налогов в бюджет, даже в рамках одного вида деятельности может по предприятиям различаться в виду особенностей ценовой политики, специфики структуры затрат, размера предприятия, его местонахождения и других факторов. Территориальные различия в величине налоговой нагрузки не учитываются налоговыми органами, что затрудняет работу бизнес — сферы. Исключение составляет лишь НДФЛ, при контроле и уплате которого средняя заработная плата работников сопоставляется со средним уровнем оплаты труда по данному виду деятельности в конкретном регионе РФ.

В рыночной экономике налоговая система является важным фактором ее стабилизации и развития. Позитивную направленность этого процесса сдерживает такое общественное явление, как уклонение от уплаты налогов. Скрытые от налогообложения средства нередко уходят в «теневой» оборот, порождают коррупционные явления. Аналитические данные правоохранительных органов РФ свидетельствуют о том, что на протяжении последних 10 лет примерно 50-60 % от общего числа налогоплательщиков не выполняли или не в полной мере выполняли свои обязательства.

Одним из основных видов налогового контроля относится выездная налоговая проверка юридических лиц. По ряду независимых оценок она позволяет получить до 20 % дополнительных налоговых начислений и служит эффективным средством для воспитания налоговой законопослушности хозяйствующих субъектов. Основная цель всех налоговых проверок — поддержание сбалансированности бюджетной системы Российской Федерации. Однако налоговую нагрузку необходимо оставить на том же уровне в тех секторах экономики, в которых достигнут ее оптимальный уровень с учетом требований сбалансированности бюджетной системы РФ.

Что касается мер, предусматривающих повышение налоговых доходов бюджетной системы, то Министерством финансов предусмотрены следующие меры в 2015-2016 г.г.:

- будет продолжена работа по установлению дополнительной фискальной нагрузки на газовую отрасль путем ежегодного увеличения (в зависимости от темпов роста внутренних цен на газ), начиная с 2013 года, и дифференциации (в зависимости от наличия возможности экспортировать газ) ставки НДПИ, взимаемого при добыче газа горючего природного;

- будет введен налог на имущество физических лиц, а также налог на объекты роскоши;

- предполагается усовершенствовать налог на прибыль организаций.

Делая вывод из всего вышесказанного важно отметить, что налоги — это основная статья доходов бюджетной системы РФ, и поэтому сегодня важно уделять большое внимание эффективности налоговой политики, собираемости налогов в стране и предотвращение уклонения экономических субъектов от уплаты налогов.

Литература:

1. Жарова Е. Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия [Текст] / Е. Н. Жарова, М. Ф. Желтова // Молодой ученый. — 2013. — № 6. — С. 336-339

2. Лушин С. И., Слепов В. А. Финансы — учебник// Москва. Издательство «Экономистъ»,2003

3. http://base.consultant.ru/ «Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов»

4. http://base.consultant.ru/ «Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов»

5. www.gks.ru

Похожие статьи

Анализ налоговых доходов федерального бюджета...

Ключевые слова: налоги, налоговая система, налоговые платежи, налоговые отчисления, налоговая нагрузка, регулирование экономики.

консолидированный бюджет, налоговая база, Российская Федерация, налог, доход, млрд, сбор, платеж, налоговая задолженность...

Оценка и анализ показателей эффективности налоговой...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Налоговая система Российской Федерации | Статья в журнале...

налоговая система, налог, налоговая нагрузка, уплата налогов, налоговое законодательство, Российская Федерация

российская налоговая система, прибыль организаций, эффективность налогообложения, налог, доход, консолидированная группа...

Оценка налоговой нагрузки в Российской Федерации

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов. Влияние уровня налогового бремени на экономическую...

Федеральные налоги как источник формирования бюджета РФ

федеральные налоги и сборы, налогообложение РФ, налоговая система, консолидированные бюджеты РФ, налоговая ставка, налоговая база.

Налоговая система Российской федерации состоит из Федеральных, Региональных и Местных налогов и сборов.

Резервы роста налоговых доходов региона | Статья в журнале...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Соотношение налоговых и неналоговых поступлений в РФ...

Ключевые слова: налоги, налоговая система, налоговые платежи, налоговые отчисления, налоговая нагрузка

Налоговые поступления в консолидированный бюджет РФ и бюджет ГВБФ РФ, млрд. руб.

Анализ налоговых доходов федерального бюджета Российской...

Выявление резервов увеличения налоговых поступлений...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов. Проблемы развития и реформирования налога на доходы...

Недостатки современной налоговой системы | Статья в журнале...

Ключевые слова: налоги, налоговая система, налоговые платежи, налоговые отчисления, налоговая нагрузка, регулирование экономики.

Налоговая система Российской федерации состоит из Федеральных, Региональных и Местных налогов и сборов.

Похожие статьи

Анализ налоговых доходов федерального бюджета...

Ключевые слова: налоги, налоговая система, налоговые платежи, налоговые отчисления, налоговая нагрузка, регулирование экономики.

консолидированный бюджет, налоговая база, Российская Федерация, налог, доход, млрд, сбор, платеж, налоговая задолженность...

Оценка и анализ показателей эффективности налоговой...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Налоговая система Российской Федерации | Статья в журнале...

налоговая система, налог, налоговая нагрузка, уплата налогов, налоговое законодательство, Российская Федерация

российская налоговая система, прибыль организаций, эффективность налогообложения, налог, доход, консолидированная группа...

Оценка налоговой нагрузки в Российской Федерации

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов. Влияние уровня налогового бремени на экономическую...

Федеральные налоги как источник формирования бюджета РФ

федеральные налоги и сборы, налогообложение РФ, налоговая система, консолидированные бюджеты РФ, налоговая ставка, налоговая база.

Налоговая система Российской федерации состоит из Федеральных, Региональных и Местных налогов и сборов.

Резервы роста налоговых доходов региона | Статья в журнале...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов.

Соотношение налоговых и неналоговых поступлений в РФ...

Ключевые слова: налоги, налоговая система, налоговые платежи, налоговые отчисления, налоговая нагрузка

Налоговые поступления в консолидированный бюджет РФ и бюджет ГВБФ РФ, млрд. руб.

Анализ налоговых доходов федерального бюджета Российской...

Выявление резервов увеличения налоговых поступлений...

Российская Федерация, налоговая нагрузка, доход, налог, консолидированный бюджет, Россия, федеральный бюджет, бюджетная система, налоговая система, уплата налогов. Проблемы развития и реформирования налога на доходы...

Недостатки современной налоговой системы | Статья в журнале...

Ключевые слова: налоги, налоговая система, налоговые платежи, налоговые отчисления, налоговая нагрузка, регулирование экономики.

Налоговая система Российской федерации состоит из Федеральных, Региональных и Местных налогов и сборов.