Повышение эффективности работы производственного предприятия путем разработки и внедрения сбалансированной системы показателей BSC

Авторы: Щёлкова Виктория Александровна, Щёлкова Светлана Геннадьевна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Дата публикации: 04.11.2014

Статья просмотрена: 1533 раза

Библиографическое описание:

Щёлкова, В. А. Повышение эффективности работы производственного предприятия путем разработки и внедрения сбалансированной системы показателей BSC / В. А. Щёлкова, С. Г. Щёлкова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы III Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). — Санкт-Петербург : Заневская площадь, 2014. — С. 223-225. — URL: https://moluch.ru/conf/econ/archive/131/6440/ (дата обращения: 26.04.2024).

Сегодня управление предприятием, в том числе производственным, с помощью финансовых показателей не даёт достаточной информации для принятия правильных и своевременных управленческих решений. Для того, чтобы предприятие было конкурентоспособным и добивалось лидирующих позиций на рынке, необходимо оперативное получение информации о деятельности компании для своевременного принятия управленческих решений. Актуальность вопросов внедрения системы стратегического управления на предприятии, в частности, с помощью использования Сбалансированной Системы Показателей BSC, состоит в возможности повышать акционерную стоимость компании посредством роста эффективности всех факторов бизнеса: работы с клиентами, бизнес-процессов, кадров, финансов, технологических процессов, маркетинговой политики, организационной структуры и так далее. Помимо этого отдельные элементы этой системы могут применяться при решении задач менеджмента качества и для поддержания локальных улучшений в подразделениях компаний, что делает область ее применения еще шире.

О Системе Сбалансированных Показателей, как о новой технологии, экономика узнала сравнительно недавно. Система была разработана на основе выводов исследования, проведенного в 1990 году профессорами Гарвардской школы экономики Дэвидом Нортоном и Робертом Капланом. Сбалансированная система показателей (BalancedScorecard) — один из серьезных инструментов стратегического менеджмента, позволяющий измерить эффективность компании при помощи специально подобранных и взвешенных (сбалансированных) индикаторов, которые комплексно отражают ее текущее состояние. Существует несколько способов достижения этой цели, основные из них — увеличение доходов или снижение расходов.

Можно выделить следующие основные идеи Системы Сбалансированных Показателей:

1. В условиях планомерного и динамического развития, компания однозначно добивается успеха, поскольку достижение целей идет через создание и реализацию общей стратегии предприятия.

2. Любые действия любого сотрудника компании должны быть направлены на реализацию задач и целей при условии минимальных затрат и ресурсов, в том числе временных. То есть, реализация цели как можно быстрее с минимальными потерями.

3. Управлять можно тем, что можно измерить. По другому говоря, у менеджера каждого уровня должен быть набор ключевых показателей эффективности (KPI), которыми он пользуется в своей деятельности.

Девиз концепции — «if you can’t measure it, you can’t manage it», в переводе «Если Вы не можете измерить это, значит, Вы не можете этим управлять».

Balanced Scorecard (Сбалансированная система показателей, ССП) является инструментом стратегического и оперативного управления, который позволяет «связать» стратегические цели компании с бизнес-процессами в том числе с технологическими процессами, и ежедневными действиями сотрудников на каждом уровне управления, а также осуществлять контроль за реализацией общей стратегии предприятия.

Система показателей BSC является сегодня актуальной, так как в условиях динамично развивающейся экономики все большее значение приобретают интеллектуальный капитал и информационные технологии. Факторы, которые составляли конкурентные преимущества для предприятий еще несколько лет назад, сегодня уже не рассматриваются в качестве основных двигателей будущего успеха. На смену промышленному веку пришел век информационный, где помимо прочих факторов производства, информация приобретает доминирующее значение. Информация постепенно становится наиболее важным и востребованным ресурсом, создающим серьезные конкурентные преимущества.

Попытки привести показатели эффективности в соответствие экономической ситуации были и до появления BSC, однако они затрагивали исключительно финансовые аспекты деятельности. Такие показатели, как TSR (совокупная доходность акционеров), EVA (экономическая добавленная стоимость), EBITDA (валовая прибыль до вычета процентов, дивидендов, налогов, амортизации), давали акционерам более реальную картину текущего состояния бизнеса, но для управления компанией их было явно недостаточно.

На основании исследований и полученных данных, Нортоном и Капланом была разработана принципиально другая система контроля эффективности и выполнения стратегических целей, получившая название Balanced Scorecard (Система Сбалансированных показателей, BSC). Первая же публикация разработок двух профессоров получила высочайшую оценку: Harvard Business Review назвал Систему сбалансированных показателей самым значительным вкладом в практику управления за последние 75 лет.

Сегодня внедрение Сбалансированной Системы Показателей на производственных предприятиях происходит на локальном уровне, не повсеместно. Малый и средний бизнес с самого начала своей работы старается внедрить систему управления предприятием и систему повышения эффективности сотрудников путем разработки и попытки внедрения Ключевых Показателей Эффективности сотрудников (KPI). На крупных отраслевых предприятиях внедрить подобную систему управления, основанную на стратегии развития, довольно непросто. На это влияет в первую очередь масштаб предприятий, количество сотрудников, большое количество показателей, которые требуют изучения и обобщения.

К примеру, предприятия энергетической отрасли, о конкурентоспособности которых сегодня идут серьезные споры. Несмотря на непрекращающийся уже десятилетие процесс реформирования этой отрасли, далеко не все предприятия энергетики сегодня являются свободными рыночными игроками. А изучив существующее состояние рынка электроэнергии можно говорить о необходимости повышения эффективности всех составляющих энергосистемы, в частности, генерирующих производственных предприятий. Предприятия подобного характера требуют внедрения Сбалансированной Системы Показателей.

Для разработки сбалансированной системы показателей BSC для предприятий энергетики разделим эффективность энергетического производства на два уровня: инвестиционная эффективность и операционная эффективность.

Инвестиционная эффективность или другими словами оценка эффективности инвестиционных вложений в энергетику — является одним из важнейших показателей ввиду общей инвестиционной инертности отрасли. В современных рыночных условиях компании, заинтересованные, в первую очередь, в сокращении затрат для максимизации выплаты дивидендов акционерам, могут оказаться в ситуации, когда улучшение финансовых показателей компании будет происходить за счет снижения надежности и качества энергоснабжения потребителей. При этом важно отметить, что одна из основных задач BSC — это увеличение акционерной стоимости капитала. К основным показателям инвестиционной эффективности, возможным для предприятий энергетики, можно отнести:

1. EBITDA/располагаемая мощность, млн.руб./МВт. Этот показатель характеризует финансовый результат компании в расчете на единицу располагаемой мощности.

2. Рентабельность по EBITDA, %. EBITDA наиболее приближена к операционному денежному потоку. Позволяет сравнить компании разных бизнес-направлений.

3. Рентабельность по чистой прибыли, %. Это базовый показатель финансового анализа деятельности компаний.

4. Инвестиционная программа, млн.руб./МВт. Показатель характеризует интенсивность нового строительства и реконструкции основных производственных фондов.

5. Программа ремонтов, млн.руб./МВт. Характеризует интенсивность ремонтов основных производственных фондов.

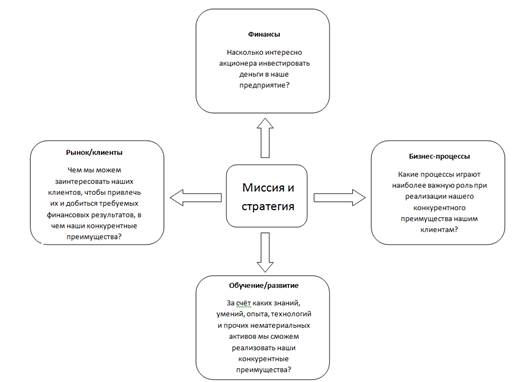

Выбор показателей операционной эффективности в соответствии с принципами сбалансированной системы показателей BSC должен основываться на стратегических приоритетах производственного предприятия, а стратегические приоритеты в энергетике связаны с обеспечением надежности и качества работы. Эти показатели относятся к составляющей Бизнес-процессы по базовой схеме системы BalancedScorecard, представленной на рисунке 1.

Рис. 1. Базовая схема Системы Сбалансированных Показателей BSC

По отношению к предприятиям энергетики можно сказать, что в группу бизнес-процессов входит технология производства энергии и, соответственно, показатели, связанные с ней. Для предприятий энергетики можно выделить следующие показатели в рамках группы «Бизнес-процессы», необходимые для расчета эффективности предприятия: установленная мощность, коэффициент использования установленной мощности, выработка электроэнергии, удельный расход условного топлива на производство электроэнергии, удельный расход условного топлива на производство тепловой энергии.

Также к группе показателей BSC относятся показатели групп:

- Рынок/клиенты;

- Развитие/обучение.

К показателям Рынок/клиенты, если рассматривать предприятия генерации, можно отнести все показатели, связанные с качеством произведенной энергии. Для формирования системы BSC, это могут быть следующие показатели: общее количество дней простоев оборудования; объем финансирования на ремонты оборудования; количество аварийных отключений и прочие показатели.

К показателям развитие/обучение стоит отнести подгруппу показателей BSC под названием ключевые показатели эффективности KPI, которые необходимы для оценки эффективности сотрудников на каждом уровне производственного процесса и для расчета их заработной платы. К показателям KPI на предприятиях производства энергии могут относиться: выполнение планового задания по отпуску электрической и тепловой энергии; содержание в исправном и работоспособном состоянии всего введенного в эксплуатацию оборудования; предложения по снижению стоимости эксплуатационных расходов, проведение соответствующих мероприятий.

Подводя итоги, можно сделать вывод, что в настоящее время управление развитием отрасли, по мнению экспертов, осуществляется «на ощупь» в связи с отсутствием возможности проанализировать эффективность деятельности энергокомпаний и оценить справедливость их притязаний на более высокие тарифы. Таким образом, разработка и внедрение сбалансированной системы показателей BSC в энергетике информативны и полезны не только для энергокомпаний, но и для государства, которое финансирует развитие энергетики путем инвестирования в государственные компании, а также тарифным регулированием, и заинтересовано в максимально эффективном расходовании средств.

Что касается других отраслей промышленного производства, по каждому направлению Сбалансированной Системы Показателей можно выделить свои ключевые показатели, и основываясь на различных математических методов с использованием и без использования экспертных оценок, произвести расчет эффективности того или иного предприятия.

Литература:

1. Гершун А., Горский М. Технологии сбалансированного управления, 2010.

2. Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. — М.: ЗАО «Олимп-Бизнес», 2013.

3. Ши-Джен Кати Хо, Рут МакКей. Два взгляда на сбалансированные показатели. 2012.

Похожие статьи

Анализ ключевых показателей эффективности зарубежных...

Система ключевых показателей эффективности (КПЭ) как основной инструмент эффективного управления должна

6. EBITDA. 7. Потоки денежных средств от операционной деятельности. Areva.

KPI устойчивого развития такие же, как и показатели руководства GRI (23 шт.)

Управление сельскохозяйственной организацией на основе...

Ключевые слова: сельскохозяйственная организация, экономическая состоятельность, сбалансированная система показателей (BSC), ключевые показатели эффективности (KPI), каскадирование.

EBITDA, тыс. руб.

Оценка эффективности деятельности нефтегазодобывающего...

В статье проведен анализ деятельности ПАО «Оренбургнефть». Предложена система ключевых показателей эффективности (KPI), позволяющая выявить основные положительные стороны и проблемы в деятельности предприятия.

Применение ключевых показателей эффективности (KPI)...

Оценка эффективности деятельности нефтегазодобывающего предприятия по системе ключевых показателей эффективности (KPI). Материальное стимулирование на основе ключевых показателей.

Использование методологии balanced scorecard для управления...

Для разработки сбалансированной системы показателей BSC для предприятий энергетики разделим эффективность энергетического производства на два уровня: инвестиционная эффективность и операционная эффективность.

Ключевые показатели эффективности деятельности предприятия

Оценка эффективности деятельности нефтегазодобывающего предприятия по системе ключевых показателей эффективности (KPI). Ключевые слова: предприятие, стратегические цели, показатели, эффективность.

Система сбалансированных показателей | Статья в журнале...

Система сбалансированных показателей — это система анализа и контроля эффективности деятельности организации, главным аспектом которой является изучение текущей стратегии предприятия, а также ее корректировка и способы реализации.

Принципы работы ключевых показателей эффективности.

Ключевые слова: сельскохозяйственная организация, экономическая состоятельность, сбалансированная система показателей (BSC), ключевые показатели эффективности (KPI), каскадирование.

Сбалансированная система показателей — качественно новый...

Ключевые слова: сбалансированная система показателей, гостиничный бизнес, оценка эффективности, методы оценки, BSC. Многообразие публикаций [1] об эффективности бизнес-процессов, изданных за последние несколько лет...

Похожие статьи

Анализ ключевых показателей эффективности зарубежных...

Система ключевых показателей эффективности (КПЭ) как основной инструмент эффективного управления должна

6. EBITDA. 7. Потоки денежных средств от операционной деятельности. Areva.

KPI устойчивого развития такие же, как и показатели руководства GRI (23 шт.)

Управление сельскохозяйственной организацией на основе...

Ключевые слова: сельскохозяйственная организация, экономическая состоятельность, сбалансированная система показателей (BSC), ключевые показатели эффективности (KPI), каскадирование.

EBITDA, тыс. руб.

Оценка эффективности деятельности нефтегазодобывающего...

В статье проведен анализ деятельности ПАО «Оренбургнефть». Предложена система ключевых показателей эффективности (KPI), позволяющая выявить основные положительные стороны и проблемы в деятельности предприятия.

Применение ключевых показателей эффективности (KPI)...

Оценка эффективности деятельности нефтегазодобывающего предприятия по системе ключевых показателей эффективности (KPI). Материальное стимулирование на основе ключевых показателей.

Использование методологии balanced scorecard для управления...

Для разработки сбалансированной системы показателей BSC для предприятий энергетики разделим эффективность энергетического производства на два уровня: инвестиционная эффективность и операционная эффективность.

Ключевые показатели эффективности деятельности предприятия

Оценка эффективности деятельности нефтегазодобывающего предприятия по системе ключевых показателей эффективности (KPI). Ключевые слова: предприятие, стратегические цели, показатели, эффективность.

Система сбалансированных показателей | Статья в журнале...

Система сбалансированных показателей — это система анализа и контроля эффективности деятельности организации, главным аспектом которой является изучение текущей стратегии предприятия, а также ее корректировка и способы реализации.

Принципы работы ключевых показателей эффективности.

Ключевые слова: сельскохозяйственная организация, экономическая состоятельность, сбалансированная система показателей (BSC), ключевые показатели эффективности (KPI), каскадирование.

Сбалансированная система показателей — качественно новый...

Ключевые слова: сбалансированная система показателей, гостиничный бизнес, оценка эффективности, методы оценки, BSC. Многообразие публикаций [1] об эффективности бизнес-процессов, изданных за последние несколько лет...