Методика проектирования информационной модели промышленной экономической системы в практической методологии интегрированного контроллинга

Автор: Калинина Наталья Михайловна

Рубрика: 6. Организация и управление хозяйством страны

Опубликовано в

международная научная конференция «Инновационная экономика» (Казань, октябрь 2014)

Дата публикации: 30.06.2014

Статья просмотрена: 85 раз

Библиографическое описание:

Калинина, Н. М. Методика проектирования информационной модели промышленной экономической системы в практической методологии интегрированного контроллинга / Н. М. Калинина. — Текст : непосредственный // Инновационная экономика : материалы I Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Т. 0. — Казань : Бук, 2014. — С. 28-31. — URL: https://moluch.ru/conf/econ/archive/130/5919/ (дата обращения: 25.04.2024).

В современных условиях хозяйствования, характеризующихся переходом к экономике инновационного типа, устойчивое развитие экономических образований в промышленности становится возможным благодаря применению качественно новой методологии управления — интегрированному контроллингу. Действительно, эффективность контроллинга как инновационного управленческого инструмента не вызывает сомнения. Практика внедрения систем контроллинга в управление экономическими системами в промышленности выявила потребность в развитии и проектировании контроллинговых информационных систем, интегрирующих в единое целое все функциональные подсистемы промышленной организации.

Принимая во внимание тот факт, что в процессе реализации целевых установок функционирования сложных экономических систем в промышленности входящие в них объекты постоянно обмениваются информацией, которая необходима для своевременного и адекватного реагирования на изменение условий бизнес-среды, практическая методология интегрированного контроллинга нацелена на принципиально иной, инновационный подход получения и обработки информационных массивов, необходимых для выживания и развития промышленных образований в обстоятельствах неопределенности и риска. При этом информационные потоки представляются автору связующими «нитями», соединяющими все элементы интегрированного контроллинга как инновационной системы.

В рамках данного исследования практическая методология интегрированного контроллинга нацелена на разработку общего методологического подхода и методов организации практической деятельности в сфере проектирования модуль-ориентированной архитектуры информационной модели экономической системы в промышленности. Следует отметить, что в настоящее время в мировом экспертном сообществе идут споры о понятии информационной модели, и не удивительно — ведь данная область продолжает свой бурный рост, пределы которого пока и не обозначились. Вследствие этого в рамках проводимого нами исследования под информационной моделью промышленной экономической системы будем понимать информационный прототип организации, в рамках которого структурно определен каждый элемент и обеспечена их логическая взаимосвязь с помощью потоков управленческой информации [4].

Ввиду того, что основной целью системы интегрированного контроллинга является обеспечение долгосрочного существования и развития промышленного предприятия в условиях динамичной среды, главным критерием качества управленческой информации становится своевременность ее поступления, предполагающая наличие у субъекта управления возможности оперативного реагирования на изменение условий хозяйствования [1, с. 31–32]. После того, как получено подтверждение своевременности информации, необходимо оценить ее достоверность. Проверка достоверности информационных потоков предполагает проверку корректности данных — внутренней непротиворечивости информации и отсутствия искажений, безопасности внесения данных. Достоверная информация позволяет адекватно оценить сложившуюся ситуацию, разработать и реализовать наиболее подходящий комплекс мер корректирующего характера. Что касается проверки полноты управленческой информации, то имеющегося объема данных о состоянии целевых параметров управления должно быть достаточно, чтобы всесторонне оценить деятельность структурных единиц предприятия [3, с. 56]. От степени наполнения информационной системы, качества и своевременности информации зависит эффективность управления в целом.

Прежде чем представить информационную модель промышленной экономической системы, будет логично определить состав первичных данных, необходимых для реализации функций интегрированного контроллинга, и требуемую степень их агрегирования. Итак, определим первичную информационную базу для каждого целевого параметра управления и сформируем механизм обработки — обобщения (агрегирования, уплотнения) информационных потоков. Установление первичной информационной базы обусловлено наличием в системе интегрированного контроллинга такой субсистемы как мониторинг, предусматривающей в свою очередь присутствие элемента — измерителя, назначением которого является фиксирование значений целевых параметров управления.

Ввиду того, что функционирование измерителя начинается со сбора информации, представляющего собой выборку необходимых оперативных данных, то определение первичной информационной базы параметров управления заключается в установлении источников информации и каналов получения данных. Следует отметить, что реализация информационной функции интегрированного контроллинга осуществляется в разрезе центров ответственности промышленной организации дифференцированно по уровням управления в соответствии с их целевыми установками. Это связано с дифференциацией в составе параметров управления, служащих ориентирами достижения поставленных целей, и требуемой степени агрегирования информации на разных уровнях управления. Поэтому в ходе выполнения работ по определению первичной информационной базы для каждого целевого параметра управления необходимо обозначить его принадлежность к конкретному уровню управления. Кроме того, следует учесть, что один и тот же целевой параметр может присутствовать на разных уровнях, но отличаться по степени агрегирования. Так, например, прямые затраты на производство продукции (затраты на сырье и материалы за минусом возвратных отходов, транспортно-заготовительные расходы, затраты на оплату труда с отчислениями на социальное страхование, энергетические затраты) распределены по уровням управления предприятием следующим образом: низший уровень — прямые затраты цехов и служб основного производства; средний уровень — прямые затраты производственного центра; высший уровень — прямые затраты в общей сумме затрат всего предприятия. Следовательно, в контексте данного этапа работ должен быть определен механизм агрегирования управленческой информации.

Итак, в целях оперативного сбора и обработки информации сначала определим первичную информационную базу для целевых параметров управления центров ответственности путем установления источников и каналов получения данных. Для систематизации результатов проведения первичной информационной идентификации целесообразно использовать специальную форму (табл. 1).

Таблица 1

Форма первичной информационной идентификации целевых параметров управления центров ответственности организации

|

Центрответственности |

Целевой параметр управления |

Источникинформации |

Канал полученияданных |

Уровеньуправления |

|

1 |

2 |

3 |

4 |

5 |

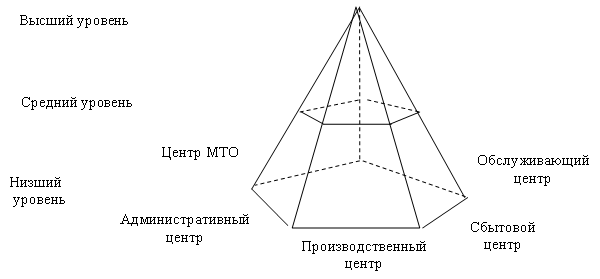

Следующей операцией в контексте данной методологической стадии проектных работ является создание механизма обработки управленческой информации. Разработку данного механизма начнем с построения информационной пента-пирамиды предприятия, позволяющей получить представление о направлениях движения, степени и результатах уплотнения, агрегирования информации, отражающей состояние целевых параметров управления центров ответственности, в зависимости от ее принадлежности к определенному уровню управления. В контексте проводимого исследования под информационной пирамидой предприятия будет понимать схему, отражающую модуль-ориентированную архитектуру и иерархию информационных потоков промышленной экономической системы [2]. Учитывая, что типовая структура вышеназванной системы, как правило, представлена пятью функциональными сферами (материально-техническое обеспечение (МТО), администрирование, производство, сбыт, обслуживание), представим информационную пента-пирамиду предприятия (рис. 1).

Рис. 1. Информационная пента-пирамида промышленной экономической системы

В качестве боковых граней пирамиды, имеющих форму треугольника, выступают центры ответственности предприятия. Основание информационной пирамиды составляют целевые параметры низшего уровня управления, а вершину — целевые параметры высшего уровня. Целевые параметры управления низшего уровня представлены совокупностью параметров структурных единиц функциональных служб и цехов каждого центра ответственности; целевые параметры управления среднего уровня — параметрами самих функциональных служб и цехов центров ответственности; целевые параметры управления высшего уровня — параметрами центров ответственности предприятия. По мере движения информации сверху вниз происходит декомпозиция, детализация информационных потоков, а снизу вверх — их уплотнение, сжатие.

Следует отметить, что как детализация, так и агрегирование информации происходит в точках управленческой ответственности, представляющих собой организационно завершенные структурные образования предприятия:

- участки работ (например, участок пуско-наладки приборов цеха КИПиА);

- бригады рабочих;

- сектора реализации управленческих функций (например, сектор ценообразования в рамках ПЭО);

- рабочие группы (например, группа учета основных средств в бухгалтерии);

- функциональные службы и цеха (например, отдел сбыта, транспортный цех);

- центры ответственности.

|

- Высший уровень |

Промышленная экономическая система |

|||||||||||||||||

|

ЦПУ обслуживающего центра ЦПУ центра МТО ЦПУ производственного центра ЦПУ сбытового центра ЦПУ административного центра |

||||||||||||||||||

|

Средний уровень |

Обслуживающий центр |

Центр МТО |

ПроизводственныйЦентр |

Сбытовой центр |

Административный центр |

|||||||||||||

|

ЦПУ ЦЭС ЦПУ КЦ ЦПУ ЦТВС ЦПУ ТЦ |

ЦПУ отдела МТО ЦПУ склада МПЗ |

ОП |

ВП |

ЦПУ отдела сбыта ЦПУ склада ГП |

ЦПУ ПЭО ЦПУ ООТиЗ ЦПУ СБ ЦПУ ФО ЦПУ Б ЦПУ СК |

|||||||||||||

|

ЦПУ ОЦТП ЦПУ ОЦПП |

ЦПУ цеха КИПиА ЦПУ РМЦ |

|||||||||||||||||

|

Низший уровень |

ЦЭС |

КЦ |

ЦТВС |

ТЦ |

Отдел МТО |

Склад МПЗ |

ОЦТП |

ОЦПП |

ЦехКИПиА |

РМЦ |

Отдел сбыта |

Склад ГП |

ПЭО |

ООТиЗ |

СБ |

ФО |

Б |

СК |

|

ЦПУ структурных единиц ЦЭС |

ЦПУ структурных единиц КЦ |

ЦПУ структурных единиц ЦТВС |

ЦПУ структурных единиц ТЦ |

ЦПУ структурных единиц отдела МТО |

ЦПУ структурных единиц склада МПЗ |

ЦПУ структурных единиц ОЦТП |

ЦПУ структурных единиц ОЦПП |

ЦПУ структурных единиц цеха КИПиА |

ЦПУ структурных единиц РМЦ |

ЦПУ структурных единиц отдела сбыта |

ЦПУ структурных единиц склада ГП |

ЦПУ структурных единиц ПЭО |

ЦПУ структурных единиц ООТиЗ |

ЦПУ структурных единиц СБ |

ЦПУ структурных единиц ФО |

ЦПУ структурных единиц Б |

ЦПУ структурных единиц СК |

|

Рис. 2. Схема агрегирования информации по уровням управления в разрезе центров ответственности

промышленной экономической системы

Учитывая сказанное, на основе информационной пента-пирамиды предприятия построим схему агрегирования информации по уровням управления в разрезе центров ответственности промышленной экономической системы (рис. 2).

Как видно из рис. 2, первой ступенью обобщения и обработки управленческой информации выступают низшие точки управленческой ответственности — структурные единицы функциональных служб и цехов центров ответственности предприятия (конкретные участки работ, бригады, сектора и рабочие группы). Следующей точкой управленческой ответственности, а, следовательно, и ступенью агрегирования целевых параметров управления, выступают структурные образования среднего уровня управления. На этом уровне происходит уплотнение управленческой информации до степени, отражающей состояние целевых параметров управления функциональных служб и цехов центров ответственности. И, наконец, в высшей точке управленческой ответственности, соответствующей высшему уровню управления, целевые параметры управления агрегируются по центрам ответственности.

Так, целевые параметры управления вспомогательного производства на низшем уровне управления собираются, регистрируются и агрегируются по участкам работ цеха КИПиА и бригадам РМЦ. Средний уровень управления осуществляет мониторинг параметров управления вспомогательного производства в целом в разрезе цеха КИПиА и РМЦ. Далее, в высшей точке управленческой ответственности, информация предшествующего уровня трансформируется в целевые параметры производственного центра.

Резюмируя вышесказанное, можно сделать вывод о том, что в рамках формирования практической методологии интегрированного контроллинга важную роль играет разработка методов рационального информационно-аналитического сопровождения управления, а также агрегирование информационных потоков в зависимости и потребностей субъектов управления в контексте создания информационной пента-пирамиды промышленной организации.

Литература:

1. Голощапова В. С. Качество экономической информации, как основного фактора экономического развития информационной экономики [Текст] / В. С. Голощапова // Актуальные вопросы экономических наук. — 2013. — № 30. — С. 31–33.

2. Информационная пирамида организации [Электронный ресурс] // URL: http://bizprofy.ru/logistics/detail03/data17.php (дата обращения: 20.06.2014).

3. Мазай В. Н. Качество информации [Текст] / В. Н. Мазай // Фундаментальные и прикладные исследования кооперативного сектора экономики. — 2012. — № 2. — С. 56–59.

4. Официальный сайт группы компаний «Неолант» [Электронный ресурс] // URL: http://www.neolant.ru/technologies/info_model/ (дата обращения: 20.06.2014).

Похожие статьи

Основные принципы и этапы моделирования информационных...

управленческий учет, система, система управления, информационная система управления, параметр, оптимизационная адаптация системы, будущая система, различный уровень управления, детальная проработка, ABC.

К вопросу выбора модели системы управления организацией...

- структура управления, техника управления, функции управления, методология управления [9]

- трехмерная функционально-целевая модель системы управления промышленным предприятием: общие функции управления, уровни управления, подсистемы управления [6]

Исследование моделей деятельности организации в условиях...

Передача информации о положении и деятельности компании на высший уровень управления и взаимный обмен информацией между всеми взаимосвязанными подразделениями осуществляется на базе современной...

К вопросу о преимуществах интегрированного управленческого...

Система управленческого учёта необходима для мониторинга любых управленческих целей, ибо без квалифицированного управления на основе специально подготовленной информации в условиях конкурентной борьбы сложно удержаться на плаву.

Интеллектуальные системы поддержки принятия решений

Современные системы поддержки принятия решения (СППР), возникшие как естественное развитие и продолжение управленческих информационных систем и систем управления базами данных, представляют собой системы...

Основные подходы к оценке эффективности информационных...

Именно поэтому эффективное управление такими структурами невозможно без использования информационных технологий.

Традиционные подходы к оценке эффективности экономических систем ИС рассматривают только затраты и более явные прямые эффекты...

Модели управленческого учёта в строительных организациях

Информационная база управленческого учёта в строительной отрасли заметно отстаёт от потребностей управленческого персонала и не в

Между тем, модель управленческого учёта служит целям более эффективного управления экономическим субъектом.

Инструменты создания эффективной системы управления на...

- начинать с наивысшего уровня системы управления

управленческий учет, система, SAP, управленческая отчетность, предприятие, бухгалтерский учет, аналитическая система, компания, финансовый учет, первичная информация.

Информационно-аналитические службы и их деятельность по...

Сбор и анализ информации является важнейшим условием и исходным этапом разработки эффективного управленческого решения. На современном этапе развития общества и управления организация и технологии анализа управленческой информации приобретают...

Похожие статьи

Основные принципы и этапы моделирования информационных...

управленческий учет, система, система управления, информационная система управления, параметр, оптимизационная адаптация системы, будущая система, различный уровень управления, детальная проработка, ABC.

К вопросу выбора модели системы управления организацией...

- структура управления, техника управления, функции управления, методология управления [9]

- трехмерная функционально-целевая модель системы управления промышленным предприятием: общие функции управления, уровни управления, подсистемы управления [6]

Исследование моделей деятельности организации в условиях...

Передача информации о положении и деятельности компании на высший уровень управления и взаимный обмен информацией между всеми взаимосвязанными подразделениями осуществляется на базе современной...

К вопросу о преимуществах интегрированного управленческого...

Система управленческого учёта необходима для мониторинга любых управленческих целей, ибо без квалифицированного управления на основе специально подготовленной информации в условиях конкурентной борьбы сложно удержаться на плаву.

Интеллектуальные системы поддержки принятия решений

Современные системы поддержки принятия решения (СППР), возникшие как естественное развитие и продолжение управленческих информационных систем и систем управления базами данных, представляют собой системы...

Основные подходы к оценке эффективности информационных...

Именно поэтому эффективное управление такими структурами невозможно без использования информационных технологий.

Традиционные подходы к оценке эффективности экономических систем ИС рассматривают только затраты и более явные прямые эффекты...

Модели управленческого учёта в строительных организациях

Информационная база управленческого учёта в строительной отрасли заметно отстаёт от потребностей управленческого персонала и не в

Между тем, модель управленческого учёта служит целям более эффективного управления экономическим субъектом.

Инструменты создания эффективной системы управления на...

- начинать с наивысшего уровня системы управления

управленческий учет, система, SAP, управленческая отчетность, предприятие, бухгалтерский учет, аналитическая система, компания, финансовый учет, первичная информация.

Информационно-аналитические службы и их деятельность по...

Сбор и анализ информации является важнейшим условием и исходным этапом разработки эффективного управленческого решения. На современном этапе развития общества и управления организация и технологии анализа управленческой информации приобретают...