Интерпретация и роль производственного контроллинга в системе управления промышленным предприятием

Автор: Гусев Максим Михайлович

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

международная научная конференция «Экономика, управление, финансы» (Пермь, июнь 2011)

Статья просмотрена: 915 раз

Библиографическое описание:

Гусев, М. М. Интерпретация и роль производственного контроллинга в системе управления промышленным предприятием / М. М. Гусев. — Текст : непосредственный // Экономика, управление, финансы : материалы I Междунар. науч. конф. (г. Пермь, июнь 2011 г.). — Пермь : Меркурий, 2011. — С. 31-33. — URL: https://moluch.ru/conf/econ/archive/10/825/ (дата обращения: 24.04.2024).

По мнению А. Дайле цель контроллинга может находиться в плоскости оптимизации результата с учетом гарантии ликвидности. И в качестве главной – выделяется задача реализации функции информационного обеспечения, ориентированных на результат планирования, регулирования и мониторинга событий на предприятии во взаимосвязи с функциями интегрирования, организации и координирования на базе системы показателей производственного и финансового учета. [2]

Однако с учетом современных условий среди многочисленных точек зрения исследователей сложно определить единственно правильную, касаемо сущности и функций контроллинга.

Таким образом, контроллинг представляет собой (в традиционном рассмотрении) синтез методов и инструментов, известных и используемых в теории менеджмента, логистики, бухгалтерского учета, финансового анализа, информационного мониторинга. Концептуальное отличие контроллинга от практического менеджмента заключается в ориентировании на будущее состояние промышленного предприятия.

Концепция производственного контроллинга соединяет теорию и практику в области управления промышленным предприятием и непосредственно базируется на всем спектре планирования деятельности компании. Под производственным контроллингом автор понимает совокупность инструментов менеджмента, способствующих высокоэффективной организации производственного процесса на промышленном предприятии.

Производственный контроллинг основывается на концепциях, ориентированных на планирование и контроль, базируется на информации производственного и управленческого учета и содействует как оперативному, так и стратегическому планированию.

Одной из задач производственного контроллинга является мониторинг производственной деятельности промышленного предприятия, для чего используются статические и динамические инструменты. Экономические расчеты относятся к категории динамических инструментов, характеризующих ситуацию за период времени, что позволяет определять тренды, тенденции и прогнозировать будущее состояние компании с точки зрения ликвидности, рентабельности и финансовой устойчивости.

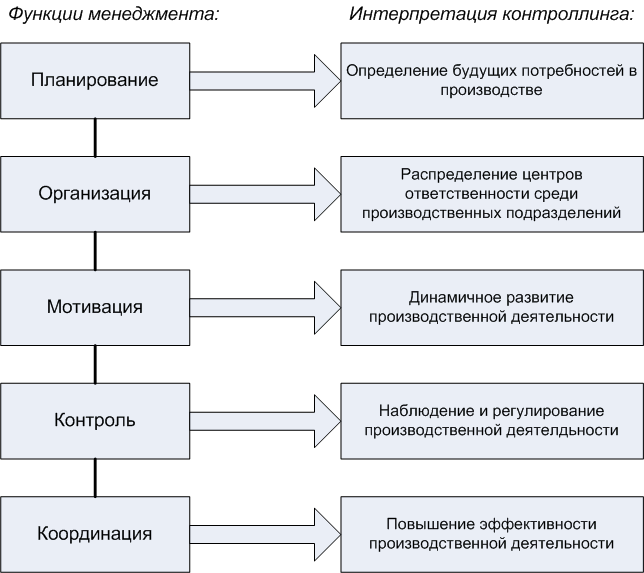

В целом система контроллинга на предприятии решает все перечисленные задачи, но расстановка акцентов может быть разной. Структурная схема, иллюстрирующая роль контроллинга в процессе управления предприятием, представлена на рисунке 1.

Рис. 1. Роль производственного контроллинга в системе управления промышленным предприятием

Как было сказано выше, контроллинг – это система управления достижением целей и неотъемлемая часть управления предприятием. Современный менеджмент разделяет цели предприятия на две группы оперативные (краткосрочные) и стратегические (долгосрочные, и перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Следовательно, контроллинг как система включает в себя два основных аспекта: стратегический и оперативный.

Цель стратегического контроллинга – обеспечение выживаемости предприятия и контроль за движением предприятия к намеченной стратегической цели развития. Установление стратегических целей начинают с анализа информации о внешних и внутренних условиях работы предприятия. Стратегический контроллинг несет ответственность за обоснованность стратегических планов. Прежде чем осуществлять контроль за достижением какой-либо цели, необходимо установить, насколько обоснованно она выбрана и насколько реально ее достижение. Проверка стратегических планов включает в себя, как минимум, проверку на полноту планов, их взаимоувязку и отсутствие внутренних противоречий. По результатам проведенной проверки следует либо разработать систему контроля за выполнением плана, либо приступить к разработке альтернативных вариантов стратегического плана. Если выбранный вариант стратегического плана нас устраивает, то для разработки системы следящего контроля за достижением стратегических целей необходимо выбрать области контроля: [4]

- стратегические цели (как качественные, так и количественные);

- критические внешние и внутренние условия, лежащие в основе стратегических планов;

- «узкие» и слабые места, выявленные и результате анализа стратегического плана.

При определении системы подконтрольных показателей необходимо помнить о следующих требованиях:

- - объем показателей должен быть ограничен;

- показатели должны содержать данные по всему предприятию в целом, а также по всем его подразделениям;

- выбранные показатели должны быть динамичными и перспективными (необходимо обеспечить возможность сопоставления данных, как минимум, за пять лет);

- - показатели должны иметь характер раннего предупреждения;

- при выборе показателей необходимо обращать внимание на то, чтобы они были сопоставимыми (с прошлыми достижениями, с другими предприятиями отрасли и т. п.).

Управление целью осуществляется в системе раннего предупреждения в оперативной и стратегической области, анализа плановых и фактических показателей, что позволяет своевременно выявить отклонения, изменения окружающей среды и принять противодействующие меры. Для этого службы контроллинга регулярно проводят анализ положения на рынке и потенциала организации, формируют стратегический баланс с выявлением сильных и слабых сторон. Запланированные контрольные показатели на длительный срок (например пятилетие) такие как: доход на инвестированный капитал, денежные потоки платежей и т.д., служат оперативным средством, позволяющим сбалансировать стратегическое планирование с оперативным, чтобы определить, правильный ли сделан шаг в первый год достижения стратегической цели. [3]

В процессе выполнения этой работы служба контроллинга выявляет факторы, препятствующие экономическому росту организации. Достижение цели осуществляется посредством координации руководящих концепций контроллинга и маркетинга со всеми методами планирования, формирования отчетности, учета, анализа управления и контроля, с ориентацией на решение проблем «узких» мест.

Инструментарий стратегического контроллинга достаточно многообразен. К основным методам относятся следующие: портфельный анализ, анализ потенциала, анализ сильных и слабых сторон, стратегические разрывы и т.д.

К задачам оперативного или текущего контроллинга относят – создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты – прибыль. Систему оперативного контроллинга используют для поддержания оперативных решений по недопущению кризисного состояния на предприятии.

Методы оперативного контроллинга служат контроллеру средством активного управления прибылью (как одного из важнейших экономических категорий в деятельности предприятия), обнаружения и устранения оперативных узких мест в сферах снабжения, производства, реализации. [1]

Оперативный контроллинг и маркетинг позволяют устранить текущие «узкие» места результатов деятельности организации, планировать и обеспечивать достижение таких целей, как доход на инвестированный капитал, плановые денежные потоки, управлять при помощи факторов, влияющих на затраты и результаты прибылью в пределах определенного текущего периода (год, месяц).

Центральное место в системе оперативного контроллинга занимает категория «управление прибылью» Поэтому контроллеры в своей деятельности используют такие методы и приемы, которые позволили бы принимать более обоснованные решения для обеспечения и достижения запланированного уровня прибыли. Инструментарий оперативного контроллинга также многообразен. К методам оперативного контроллинга можно отнести: АВС – анализ, управление запасами материалов, анализ величин в точке безубыточности, анализ отклонений, и др.

- Литература:

Horvat P. Controlling. Muenchen, 1996.

- А. Дайле. Практика контроллинга: пер. с нем. / под ред. М.Л. Лукашевича, Е.Н. Тихоненковой – М.: Финансы и статистика, 2003.

- Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько – М.: Финансы и статистика, 1998.

- Хан Д. Планирование и контроль: концепция контроллинга : пер. с нем. / под ред. А.А. Турчака, Л.Г. Головача, М.Л. Лукашевича – М.: Финансы и статистика, 1997.

- Э. Майер. Контроллинг как система мышления и управления: пер. с нем. Ю.Г. Жукова, С.Н. Зайцева / под ред. С.А. Николаевой – М.: Финансы и статистика, 1993.

Похожие статьи

Стратегическое планирование, его значение и этапы

стратегическое планирование, стратегия, разработка стратегии, реализация стратегии, этап, предприятие, стратегическое управление, стратегический план, стратегический анализ, внутренняя среда.

Оптимальная система стратегического управления...

Стратегическое управление предприятием является для российской экономики сравнительно новым явлением. Внедрение систем управления особенно актуально для предприятий, которые занимаются выпуском продукции повседневного спроса...

Основные подходы к формированию стратегии управления...

Оптимальная система стратегического управления предприятием. Ключевые слова: стратегия, стратегическое управление, предприятие, стратегия ограниченного роста, стратегия роста, стратегия ликвидации, комбинированная стратегия.

Теоретические основы стратегического планирования...

стратегическое планирование, стратегия, разработка стратегии, реализация стратегии, этап, предприятие, стратегическое управление, стратегический план, стратегический анализ, внутренняя среда.

Стратегическое планирование в коммерческом банке

Важнейшей составляющей стратегического планирования и управления является оценка стратегического соответствия показателей, планов и программ, проводимая для достижения стратегических целей деятельности банка.

Особенности построения стратегической карты как системы...

Оптимальная система стратегического управления предприятием. Отличительной чертой стратегической системы управления от стратегического управления является полный охват процессов разработки и формализации стратегии.

Методы и инструменты стратегического планирования...

Стратегическое планирование является инструментом, с помощью которого формируется система целей функционирования хозяйственной системы, определяются подходы по достижению заданных показателей деятельности и объединяются усилия всех субъектов...

Система государственного стратегического планирования

Система государственного стратегического планирования. Авторы: Каратаева Галина Евгеньевна, Каратаев Алексей Сергеевич, Грошева Татьяна Александровна.

- осуществлять стратегический контроль достижения плановых показателей деятельности.

Стратегическое управление нефтегазовыми компаниями...

Оптимальная система стратегического управления предприятием. Ключевые слова: стратегия, стратегическое управление, предприятие

– гармонизация человечества и окружающей среды; – управление совокупным капиталом общества в интересах сохранения и.

Похожие статьи

Стратегическое планирование, его значение и этапы

стратегическое планирование, стратегия, разработка стратегии, реализация стратегии, этап, предприятие, стратегическое управление, стратегический план, стратегический анализ, внутренняя среда.

Оптимальная система стратегического управления...

Стратегическое управление предприятием является для российской экономики сравнительно новым явлением. Внедрение систем управления особенно актуально для предприятий, которые занимаются выпуском продукции повседневного спроса...

Основные подходы к формированию стратегии управления...

Оптимальная система стратегического управления предприятием. Ключевые слова: стратегия, стратегическое управление, предприятие, стратегия ограниченного роста, стратегия роста, стратегия ликвидации, комбинированная стратегия.

Теоретические основы стратегического планирования...

стратегическое планирование, стратегия, разработка стратегии, реализация стратегии, этап, предприятие, стратегическое управление, стратегический план, стратегический анализ, внутренняя среда.

Стратегическое планирование в коммерческом банке

Важнейшей составляющей стратегического планирования и управления является оценка стратегического соответствия показателей, планов и программ, проводимая для достижения стратегических целей деятельности банка.

Особенности построения стратегической карты как системы...

Оптимальная система стратегического управления предприятием. Отличительной чертой стратегической системы управления от стратегического управления является полный охват процессов разработки и формализации стратегии.

Методы и инструменты стратегического планирования...

Стратегическое планирование является инструментом, с помощью которого формируется система целей функционирования хозяйственной системы, определяются подходы по достижению заданных показателей деятельности и объединяются усилия всех субъектов...

Система государственного стратегического планирования

Система государственного стратегического планирования. Авторы: Каратаева Галина Евгеньевна, Каратаев Алексей Сергеевич, Грошева Татьяна Александровна.

- осуществлять стратегический контроль достижения плановых показателей деятельности.

Стратегическое управление нефтегазовыми компаниями...

Оптимальная система стратегического управления предприятием. Ключевые слова: стратегия, стратегическое управление, предприятие

– гармонизация человечества и окружающей среды; – управление совокупным капиталом общества в интересах сохранения и.