Проблема оценки удовлетворенности населения качеством социальных услуг с целью управления качеством жизни в муниципальных образованиях

Автор: Агеенко Анна Васильевна

Рубрика: 15. Региональная экономика

Опубликовано в

международная научная конференция «Экономика, управление, финансы» (Пермь, июнь 2011)

Статья просмотрена: 1612 раз

Библиографическое описание:

Агеенко, А. В. Проблема оценки удовлетворенности населения качеством социальных услуг с целью управления качеством жизни в муниципальных образованиях / А. В. Агеенко. — Текст : непосредственный // Экономика, управление, финансы : материалы I Междунар. науч. конф. (г. Пермь, июнь 2011 г.). — Пермь : Меркурий, 2011. — С. 5-8. — URL: https://moluch.ru/conf/econ/archive/10/792/ (дата обращения: 19.04.2024).

Удовлетворенность результатом оказания муниципальной социальной услуги является одним из важнейших факторов, влияющих на качество жизни населения, но при этом остается трудно измеримой величиной. Формируя набор показателей для его оценки можно осуществлять эффективное регулирование рынка социальных услуг.

Процесс управления качеством жизни является составной частью сложной и многофакторной системы, включающей в себя множество индикаторов и показателей для измерения его уровня. Одной из характеристик, оказывающих значительное влияние на качество жизни является удовлетворенность населения функционированием различных предприятий на муниципальном рынке социальных и прочих услуг, а также качеством последних.

Социальная деятельность органов местного самоуправления реализуется через систему муниципальных услуг, предоставление которых обеспечивает те или иные составляющие качества жизни. Муниципальная услуга является базовым элементом, основой экономических и социальных отношений между людьми на территории муниципального образования. Следовательно, управление качеством оказания муниципальных услуг является важнейшей составной частью муниципального управления, и этот вопрос является ключевым для понимания всех социально-экономических процессов, происходящих на местном уровне а значит, качества жизни населения на территории.

Забота о качестве жизни на территории лежит на органах местного самоуправления, поскольку именно они формируют одну из главных его составляющих - муниципальную инфраструктуру. Для достижения необходимой эффективности в процессах мониторинга качества муниципальных услуг, политика органов местного самоуправления должна обеспечить формирование нормативов на оказание муниципальных услуг для достижения необходимого уровня их качества.

Нормативы затрат — это комплексные планово-экономические и расчетные показатели, введение которых направлено на помощь органам исполнительной власти в развитии и оптимизации бюджетной сети [3].

Считается, что внедрение нормативов затрат позволяет обеспечить прозрачность механизма распределения бюджетных ресурсов, исключить случаи завышенного финансирования учреждений на основе их усреднения. Кроме того, основные подходы к расчету нормативов можно использовать для расчета фактической стоимости услуг по итогам прошедшего периода, для сравнения различных учреждений одной отрасли. Достоверная информация о фактической стоимости услуги позволяет принимать обоснованные управленческие решения, направленные на повышение эффективности бюджетных расходов, и в целом выбора оптимальных моделей организации бюджетной сети, исходя из того, какие учреждения могут оказывать услуги качественнее и дешевле.

Таким образом, в числе преимуществ разработки и внедрения нормативов затрат можно указать:

– оптимизация состава государственных или муниципальных учреждений и состава оказываемых ими услуг;

– выявление «застоявшихся» проблем в организации работы учреждений и формирование предложений по ее совершенствованию для комплексного устранения факторов, влекущих рост затрат;

– определение реальных потребностей в финансировании бюджетного сектора;

– налаживание в учреждениях управленческого учета [3].

На федеральном уровне одним из основополагающих документов в этой области является приказ Министерства финансов России № 105н от 22 октября 2009 г. [2]. В нем утверждены Методические рекомендации по определению полного объема расчетно-нормативных затрат на оказание федеральными органами исполнительной власти и находящимися в их ведении учреждениями государственных услуг или работ, согласно бюджетной классификации статей расходов. Окончательное решение об определении величин финансовых и материальных нормативов остается за федеральным органом исполнительной власти.

На огромной территории нашей страны велики различия в уровне социально-экономического развития между субъектами и муниципалитетами. Они дифференцируются от высоко развитых до депрессивных и экономически отсталых. Следовательно, федеральную методику расчета нормативных затрат необходимо применять на региональном и муниципальном уровнях после соответствующих преобразований в зависимости от текущей ситуации на локальном рынке бюджетных услуг, т.е. адаптировать федеральные нормативы на местном уровне.

В настоящее время законодательная база активно пополняется различными нормативными документами, содержащими методические рекомендации по определению расчетно-нормативных затрат в некоторых регионах, субъектах РФ и муниципальных образованиях с различным уровнем социально-экономического развития. Но все они мало, чем отличаются друг от друга и не предусматривают дифференцированных методов определения нормативов в зависимости от специфики территории. Поэтому данный вопрос является на сегодняшний день актуальным.

Цель формирования формализованной и детализированной методики расчета нормативных затрат на оказание бюджетной услуги – возможность ее практического применения для получения достоверной информации об оптимальных объемах финансирования, необходимого для максимально качественного оказания государственной или муниципальной услуги.

Во всех существующих на данный момент нормативных документах или методической литературе, тем или иным образом затрагивающих вопросы качества муниципальных услуг, а также нормативов финансовых и материальных ресурсов, необходимых для их оказания, речь идет только лишь о необходимом минимуме, гарантируемом государством при оказании услуг для населения.

Например, существует определение государственных и муниципальных услуг как "общественно полезных функций, осуществляемых органами государственной власти или местного самоуправления, бюджетными учреждениями" [4]. В их основу заложены государственные минимальные социальные стандарты, которые определяются как "государственные услуги, предоставление которых ... гарантируется государством на определенном минимально допустимом уровне на всей территории РФ" [4].

При этом органы исполнительной власти субъектов РФ и местного самоуправления до утверждения государственных минимальных социальных стандартов при разработке соответствующих проектов бюджетов применяют уточненные Правительством РФ социальные нормативы. Соответствуют ли они ожиданиям потребителей услуги можно проверить только путем экспертной оценки выбора потребителя, активного спроса на рынке, а также, определив уровень удовлетворенности людей проведением социальных опросов. Но именно эта проблема является трудно решаемой. Среди бюджетных учреждений конкуренция проявляется слабо. С уменьшением численности муниципалитета сокращается вероятность ее проявления. Поэтому удовлетворенность услугами с позиции рыночной логики можно объективно определять лишь среди организаций не бюджетного сектора экономики.

Согласно нормативным документам социальная деятельность органов местного самоуправления осуществляется в виде выполнения конкретных работ и оказания определенных услуг населению. Государственные нормативы и стандарты достаточно легко определить в области выполнения работ государственными учреждениями по обслуживанию населения, поскольку там достаточно легко рассчитать необходимый объем требуемых материальных и прочих ресурсов, они легко измеряются количественными показателями. Что же касается государственных (муниципальных) социальных услуг, то здесь практически невозможно рассчитать необходимый объем ресурсов, поскольку важнее не их количество, а качество. И поэтому для достижения определенного уровня удовлетворенности получателя услуги необходимо учитывать огромное разнообразие субъективных факторов. Следовательно, необходимо получить оценку качества услуги, основанную на массовом мнении её потребителей. Отсюда сложности в стоимостном измерении одной единицы государственной (муниципальной) социальной услуги по общепринятым фиксированным нормативам.

В настоящее время стоимость единицы муниципальной услуги определяется как отношение общей суммы выделенных для её оказания государственных ассигнований к общему количеству потребителей.

Автором в составе группы исследователей было проведено аналитическое исследование на основе статистических материалов по финансированию муниципальной услуги "общее образование". По его результатам определена фактическая стоимость оказания единицы услуги в разрезе бюджетополучателей, а также исследована динамика данной величины в 2008-2009 гг. (рис. 1).

Рис. 1. Изменение стоимости услуги "общее образование"

в расчете на одного потребителя

Общая стоимость единицы услуги по всем бюджетным учреждениям отрасли "общее образование" колеблется в диапазоне от 44 437,11 руб. до 82 112,70 руб. на одного ученика на протяжении 2008-2009 гг. В среднем эта величина уменьшилась за год с 60 557,56 руб. до 56 437,34 руб. на одного ученика, т.е. на 7,5% или на 4 680,46 руб. в денежном выражении.

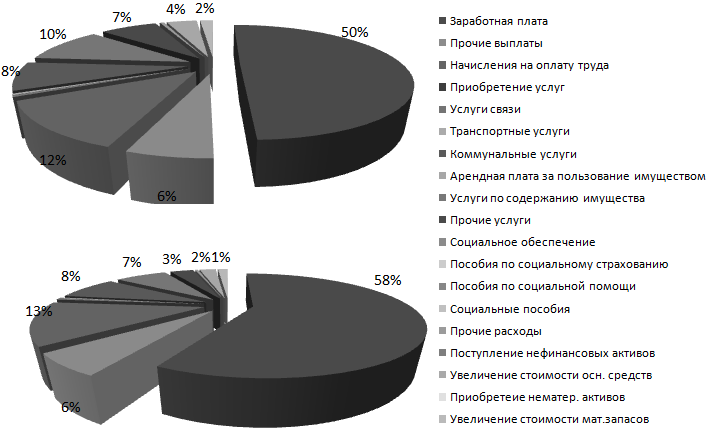

Это может объясняться множеством влияющих факторов. В первую очередь необходимо исследовать изменение структуры финансирования бюджетной услуги (рис.2).

Рис. 2. Изменение структуры

бюджетных затрат

на финансирование услуги "общее

образование"

Как видно на рисунке, структура заработной платы изменилась в части выплат заработной платы, доля которых увеличилась с 49% до 57%, это может быть обусловлено двумя факторами, поскольку увеличение заработной платы может произойти в общем или в расчете на одного сотрудника. Т.е. необходим дополнительный анализ динамики численности сотрудников бюджетных учреждений, оказывающих услугу "общее образование", а также изменение квалификации и категорий педагогического персонала и руководящего состава. При сохранении в 2009 году общей численности сотрудников отрасли на уровне предыдущего года, увеличение сумм заработной платы говорит о повышении размера заработной платы в расчете на одного человека, т. е. это может свидетельствовать об улучшении квалификации специалистов, повышении разрядности. Также имело место законодательно утвержденное увеличение заработной платы работников бюджетных учреждений по муниципальному образованию. Все вышеперечисленные факторы будут способствовать улучшению образовательного процесса и улучшению качества оказания услуги "общее образование"

Также на рис. 2 видно, что доля средств, выделенных на содержание имущества, сократилась с 11 до 7%. Этот фактор можно рассматривать двояко. Он может свидетельствовать как о положительных, так и об отрицательных моментах. Если предположить, что в 2008 году было закуплено и установлено новое оборудование, за летний период проведены необходимые ремонтные работы, то в 2009 году нет необходимости выделять финансирование на уровне прошлого года, поскольку состояние имущества можно оценить как удовлетворительное и дополнительных затрат на его содержание не требуется. Но с другой стороны, если должным образом не проведены оценочные осмотры состояния зданий, сооружений, а также необходимого на оказание услуги оборудования и материальных запасов, то может иметь место недофинансирование, что приведет к неудовлетворительному состоянию имущества и как следствие неудовлетворенности потребителей услуги "общее образование" и значит - к некачественному образовательному процессу.

Также следует отметить незначительное изменение величины выплат пособий, стипендий и прочих социальных расходов. С одной стороны это свидетельствует о стабильном сохранении величины данных расходов на одном уровне, что является положительным моментом, а с другой - говорит о том, что на данные выплаты не начисляются ежегодные индексирующие корректирующие коэффициенты, что является свидетельством неэффективной социальной политики.

Все вышеперечисленное свидетельствует о необходимости проведения дополнительных исследований причин изменения стоимости единицы бюджетной услуги. Поскольку все эти факторы оказывают влияние также на потребителей услуги, то дополнительный аналитический материал возможно получить, оценивая именно их удовлетворенность качеством образовательного процесса и всеми сопутствующими ему факторами. Основная сложность заключается в отсутствии оперативных статистических данных для дополнительного анализа их динамики.

Таким образом, в отличие от финансирования бюджетной услуги, достаточность которого возможно рассчитать количественными методами, степень удовлетворения потребителя результатами оказания услуги носит субъективный характер и не поддаётся прямому количественному измерению, а требует сложных приёмов косвенной квалификации по различным шкалам.

Следовательно, необходимо получение необходимых для анализа данных путем проведения тематических экспертных социальных опросов на предмет удовлетворенности населения теми или иными составляющими оказываемой бюджетной услуги, в данном случае по отрасли "общее образование". Это позволит своевременно налаживать и эффективно совершенствовать механизмы и инструменты обратной связи, что в свою очередь будет способствовать дальнейшему повышению качества муниципальных услуг.

-

- Литература:

1. Бюджетный кодекс Российской Федерации

2. Приказ Министерства финансов России № 105н от 22 октября 2009 г.

3. Нормативы финансирования государственных услуг: используем опыт коммерческого сектора. Журнал "Бюджет", май 2010 г. Электронный источник: [http://www.budget.ru].

4. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. 2002.

Похожие статьи

Оценка эффективности предоставления государственных...

услуга, муниципальная услуга, орган власти, орган, местное самоуправление, государственная услуга, государственная власть, Российская Федерация, Единый портал, порядок предоставления услуг.

Оценка деятельности органов местного самоуправления как...

местная власть, муниципальное управление, местное самоуправление, гражданин, муниципальное образование, Российская

местное самоуправление, Российская Федерация, муниципальное образование, общий принцип организации, субъект РФ...

Мониторинг предоставления государственных и муниципальных...

Муниципальная услуга, предоставляемая органом местного самоуправления — деятельность по реализации функций органа местного самоуправлении, которая осуществляется по запросам заявителей в пределах полномочий органа...

Методика и модель оценки качества государственных услуг...

Исследование степени удовлетворенности клиентов качеством... Проблема оценки удовлетворенности населения качеством социальных услуг с целью управления качеством жизни в муниципальных образованиях.

Проблемы организации мониторинга качества оказания...

услуга, муниципальная услуга, орган власти, орган, местное самоуправление, государственная услуга, государственная власть, Российская Федерация, Единый портал, порядок предоставления услуг.

Предоставление государственных услуг | Статья в журнале...

Орган, оказывающий государственную услугу, — орган государственной власти, орган местного самоуправления, наделенный соответствующим государственным полномочием.

Оценка эффективности действующего механизма финансового...

Оценка результативности бюджетного финансирования на оказание государственных услуг — необходимый инструмент управления механизмом финансового обеспечения государственных учреждений, направленный на повышение доступности и качества услуг...

Разработка теоретических предложений по совершенствованию...

муниципальное управление, Российская Федерация, исполнительная власть, государственная служба, услуга

Роль муниципальных образований в управлении... местное самоуправление, субъект РФ, Российская Федерация, муниципальное управление...

Многофункциональные центры государственных...

1. Многофункциональный центр организует предоставление государственных и муниципальных услуг по принципу «одного окна» в соответствии с соглашениями о взаимодействии с федеральными органами исполнительной власти...

Похожие статьи

Оценка эффективности предоставления государственных...

услуга, муниципальная услуга, орган власти, орган, местное самоуправление, государственная услуга, государственная власть, Российская Федерация, Единый портал, порядок предоставления услуг.

Оценка деятельности органов местного самоуправления как...

местная власть, муниципальное управление, местное самоуправление, гражданин, муниципальное образование, Российская

местное самоуправление, Российская Федерация, муниципальное образование, общий принцип организации, субъект РФ...

Мониторинг предоставления государственных и муниципальных...

Муниципальная услуга, предоставляемая органом местного самоуправления — деятельность по реализации функций органа местного самоуправлении, которая осуществляется по запросам заявителей в пределах полномочий органа...

Методика и модель оценки качества государственных услуг...

Исследование степени удовлетворенности клиентов качеством... Проблема оценки удовлетворенности населения качеством социальных услуг с целью управления качеством жизни в муниципальных образованиях.

Проблемы организации мониторинга качества оказания...

услуга, муниципальная услуга, орган власти, орган, местное самоуправление, государственная услуга, государственная власть, Российская Федерация, Единый портал, порядок предоставления услуг.

Предоставление государственных услуг | Статья в журнале...

Орган, оказывающий государственную услугу, — орган государственной власти, орган местного самоуправления, наделенный соответствующим государственным полномочием.

Оценка эффективности действующего механизма финансового...

Оценка результативности бюджетного финансирования на оказание государственных услуг — необходимый инструмент управления механизмом финансового обеспечения государственных учреждений, направленный на повышение доступности и качества услуг...

Разработка теоретических предложений по совершенствованию...

муниципальное управление, Российская Федерация, исполнительная власть, государственная служба, услуга

Роль муниципальных образований в управлении... местное самоуправление, субъект РФ, Российская Федерация, муниципальное управление...

Многофункциональные центры государственных...

1. Многофункциональный центр организует предоставление государственных и муниципальных услуг по принципу «одного окна» в соответствии с соглашениями о взаимодействии с федеральными органами исполнительной власти...