Проведена статистическая оценка уровня концентрации на российском рынке банковских услуг. Проанализированы основные направления развития данного отраслевого рынка, в том числе определены факторы, указывающие на укрепление монополистических тенденций в отрасли.

Ключевые слова:банковская система, концентрация, тенденции, капитал, активы, нераспределенная прибыль, конкуренция, статистическая оценка.

Research on assessment of concentration level in Russian banking sector has been conducted. Current trends of industry market development have been analyzed, including factors that led to a monopolization of industry.

Key words: banking system, concentration, trends, capital, assets, inappropriate balance, competition, statistical assessment.

Российский банковский сектор становится всё более активным участником не только отечественного, но и мирового рынка финансовых услуг, что является итогом закономерных и объективных экономических процессов: усиления процессов глобализации и интеграции в отрасли, возрастания уровня потребления, развития информационных и телекоммуникационных технологий. К факторам, обусловившим развитие и укрепление банковского сектора РФ в последние годы, можно отнести как динамику рыночного спроса на банковские услуги со стороны экономических субъектов страны, так и эффективность государственного регулирования данной отрасли. Развитие финансового и реального секторов экономики так же сыграло немаловажную роль в становлении рынка банковских услуг России.

Данные процессы обусловили актуальность вопроса развития конкурентных начал в российском банковском секторе в последние годы. Основополагающим показателем степени развитости и открытости отраслевого рынка определенной страны является уровень конкуренции в отрасли, который определяется такими факторами, как размер и количество действующих предприятий, распределение капитала и прибыли между фирмами, доступность информации, наличие барьеров входа и выхода. Конкуренция на рынке банковских услуг является объективным процессом, способствующим наиболее рациональному перераспределению доходов в отрасли. Максимальную прибыль получает финансовая организация, способная предложить наиболее качественный и полноценный спектр банковских услуг, организовать наиболее развитую территориальную сеть, обеспечить доступность кредитных продуктов широким слоям населения. Конкуренции на рынке банковских услуг присущи определенные черты, отличающие ее от конкуренции на прочих товарных и нетоварных рынках.

К особенностям соперничества в данном секторе экономики относятся как строгое государственное регулирование отрасли, так и специфика предлагаемого товара — денег, который, помимо выполнения функции всеобщего эквивалента, отличается абсолютной ликвидностью и низким уровнем замещения. Вышеперечисленные факторы, с одной стороны, и возможность получения сверхприбыли с другой, обуславливают более острый характер конкуренции на банковском рынке.

В процессе оказания финансовых услуг виды соперничества между банками могут различаться в зависимости от целевой аудитории, методов конкурентной борьбы, территориального и отраслевого признака. Современный рынок банковских услуг отличается сложностью своей организации, а значит, и конкурентной политики: отдельно выбранный банк может использовать одновременно внутриотраслевые и межотраслевые, ценовые и неценовые методы конкуренции.

Крупные современные банки разрабатывают свою конкурентную стратегию посредством проведения тщательного анализа состояния дел в отрасли. Развитие банковского сектора России в последние годы отличается сокращением количества кредитных организаций, и, как следствие, повышением концентрации капитала и активов. Отмечается возрастание роли крупных банков, владеющих развитой филиальной сетью и обладающих значительной клиентской базой, таких как Сбербанк, Газпромбанк, ВТБ, Альфа-банк.

По данным 2 квартала 2014 года на три крупнейших банка приходилось 64,8 % нераспределенной прибыли от совокупной суммы прибыли в отрасли. При анализе степени концентрации на отечественном рынке банковских услуг особенно выделяются показатели деятельности ОАО «Сбербанк России». В настоящее время Сбербанк обладает признаками естественной монополии — доля банка в общем объеме нераспределенной прибыли отечественных кредитных организаций, рассчитанном на 1 июня 2014 года, составила 49,2 %. Преимущества Сбербанка перед прочими кредитными организациями обусловлены наиболее широкой сетью подразделений и лидирующими позициями по привлечению средств населения. Примечателен тот факт, что национальная банковская система сталкивается с возрастающим с каждым годом проникновением иностранных банков на отечественный рынок.

Нужно отметить, что иностранные банки имеют ряд преимуществ по сравнению с национальными кредитными организациями, таких как наличие доступа к финансовым ресурсам материнской компании, возможность использования зарубежных банковских технологий и пр. Прежде всего, это относится к прямому кредитованию транснациональных и российских корпораций, оказанию консультационных услуг. Как правило, иностранные банки используют стратегию поглощения региональной сети небольшого отечественного банка, что вызывает экономию на «издержках входа» по сравнению с созданием собственной сети филиалов.

Классическим примером подобной экспансии на российский рынок может послужить приобретение в начале 2006 года Группой Райффайзен Интернациональ (до объединения Райффайзен Интернациональ и РЦБ) 100 % акций ОАО «Импексбанка», с последующей реорганизацией филиальной сети последнего в форме присоединения к ЗАО «Райффайзенбанк Австрия». Итогом данной сделки стало проникновение относительно небольшого московского представительства «Райффайзенбанка» в регионы РФ и значительное увеличение кредитного портфеля. Политика, проводимая ЦБ РФ в последние годы, направлена на укрупнение капитала кредитных организаций с целью повышения их финансовой устойчивости и уменьшение количества мелких, неконкурентоспособных банков.

Несмотря на значительное число фирм в отрасли, наблюдается увеличение концентрации капитала и перераспределение прибыли в пользу крупнейших участников рынка; банки-лидеры оказывают всё более значительное влияние на ценовую политику своих конкурентов.

Оценивая степень конкуренции на российском банковском рынке, хотелось бы особое внимание уделить статистическим методам, в особенности методологии, используемой Мировым валютным фондом, которая предусматривает оценку конкуренции по таким параметрам, как индекс концентрации, рассчитанный для трех крупнейших участников рынка (CR-3); доля банковских активов, находящихся в собственности иностранных владельцев; среднее число взаимоотношений клиентов с банками; спрэд процентных ставок.

К недостаткам данной системы можно отнести ее двоякий характер. Так, согласно критерию МВФ, признаком конкурентного банковского сектора является наличие устойчивых отношений между клиентом и несколькими банками, в которых он обслуживается. Но данный показатель скорее свидетельствует о развитости банковской системы, чем об уровне конкуренции. Кроме того, индекс концентрации не позволяет определить «рыночную роль» различных участников отрасли, что является концептуальным недостатком показателя. Незначительные улучшения в методологию были внесены, в частности, С. Моисеевым путем включения в рассчитываемые индикаторы индекса Герфиндаля–Хиршмана (HHI)

Для статистической оценки уровня конкуренции на российском банковском рынке использовались данные рейтинга «Интерфакс-100», включающего информацию о размере совокупных активов, прибыли и капитала банков, зарегистрированных на территории РФ и предоставивших отчетность. По состоянию на 2 квартал 2014 года в рейтинг входило 906 организаций, во 2 квартале 2014 года их число сократилось на 1,8 % — до 890 банков. Основой расчета показателей концентрации на товарных рынках является сопоставление доли выпуска отдельной фирмы с совокупным объемом производства в отрасли. Концентрация продавцов будет тем выше, чем более заметно участие фирмы в совокупном выпуске.

Применительно к рынку банковских услуг уровень концентрации может быть оценен посредством расчета и сравнения таких индикаторов, как доля активов в общем объеме активов кредитных организаций, доля капитала в совокупном объеме банковского капитала и доля прибыли отдельно взятого банка в общем объеме нераспределенной прибыли в отрасли. Наиболее распространенным измерителем степени конкуренции на отраслевом рынке является коэффициент концентрации (CR). В большинстве экономически развитых стран данный показатель широко применяется при статистическом мониторинге состояния рынка, причем количество фирм, принимаемое за базу расчета, может варьироваться по территориальному и отраслевому признаку. Индекс концентрации определяется как сумма рыночных долей q наиболее крупных участников рынка

где n — количество фирм в отрасли.

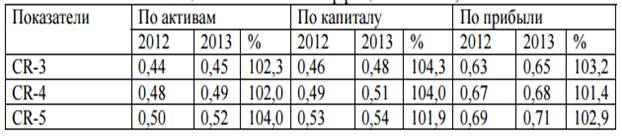

Преимуществом индекса является не только простота его расчета, но и возможность сравнить различные рынки по уровню концентрации, проанализировать динамику долей крупнейших фирм; выявить игроков, доли которых обусловили перегруппировку рыночной власти на рынке. Основным недостатком индекса концентрации можно считать его дискретный характер. Он характеризует только сумму долей фирм, оставаясь «нечувствительным» к различным вариантам распределения продавцов в отрасли. С этим связана возможная неточность при расчете показателя. Результаты расчета степени рыночной концентрации, основанной на коэффициенте рыночной концентрации для трех, четырех и пяти крупнейших игроков банковского рынка РФ для второго квартала 2012 и 2013 гг., приводятся в таблице 1.

Таблица 1

Значения коэффициентов CR, 2 кв. 2013–2014 гг.

Комплексную оценку степени концентрации позволяет провести другой статистический показатель — коэффициент Герфиндаля–Хиршмана (HHI). Коэффициент измеряется как сумма квадратов долей всех предприятий отрасли и может быть выражен в долях или процентах:

Использование индекса позволяет сгладить недостатки предыдущего метода расчета: при возведении в квадрат крупнейшие предприятия дают более значительный вес, чем мелкие, что позволяет решить проблему несовершенства статистики — отсутствие информации о мелких участниках рынка не приведет к существенному искажению итоговых показателей.

Согласно методологии, используемой ФАС, на основе вышеперечисленных показателей можно выделить 3 типа рынков:

1) Высококонцентрированные рынки: 70 % < CR-3 < 100 %; 2000 < HHI < 10000;

2) Среднеконцентрированные рынки: 45 % < CR-3 < 70 %; 1000 < HHI < 2000;

3) Рынки с низкой концентрацией: CR-3 < 45 %; HHI < 1000.

Таким образом, если брать за основной критерий показатель активов, то в 2013 году банковскую систему РФ можно было отнести к низкоконцентрированному рынку (CR–3 = 0,44 < 0,45, HHI = 998,8 < 1000), однако показатели 2014 года свидетельствуют о средней концентрации игроков в отрасли (CR–3 = 0,45, CR–4 = 0,49, HHI = 1036,9 > 1000).

Использование доли капитала в качестве основного показателя позволяет считать банковскую систему РФ умеренноконцентрированной (для 2 кв.2013 года CR–3 = 0,48, 0,45 < 0,48 < 0,70, CR–4 = 0,51, 0,45 < 0,51 < 0,80).

Наконец, доля нераспределенной прибыли в качестве базового критерия позволяет с некоторыми оговорками сделать вывод о высокой концентрации участников в отрасли (HHI = 2606,5 > 2000).

Нужно отметить, что, сопоставляя финансовую систему России с зарубежной, ряд исследователей приходит к закономерному, с одной стороны, выводу о низкой концентрации продавцов на отечественном рынке банковских услуг, что зачастую объясняется использованием доли активов в качестве основополагающего показателя при расчете индекса концентрации и индекса Герфиндаля-Хиршмана.

Результаты проведенного исследования позволяют сформулировать следующие выводы:

1. Во-первых, экономика банковского сектора по-прежнему испытывает влияние недавних кризисных явлений, что приведет к дальнейшему сокращению числа кредитных организаций и усилению рыночной власти крупнейших игроков отрасли, перераспределению прибыли от банков-аутсайдеров к банкам-лидерам;

2. Во-вторых, не представляется возможным однозначно интерпретировать результаты расчетов статистических показателей концентрации — в зависимости от выбранного критерия, банковская система России может быть отнесена к различным типам рынков; однако динамика индексов CR-3 и HHI в последние годы свидетельствует о нарастании монополистических тенденций в отрасли.

Литература:

1. Бондарева Ю. Э. Финансовый рынок: новеллы антимонопольного закона / Бондарева Ю. Э. // Современная конкуренция. 2009. ― № 1. 342 с.

2. Валиуллин Х. Х., Мерзлякова С. Л. Тенденции Пространственной концентрации банковского сектора России. // Проблемы прогнозирования. 2011, № 5.

3. Грищенко О. В. Конкуренция в российской банковской системе: иллюзия или реальность? Вестник МГИМО-Университета, 2012, — № 2 — с.134–140