В статье отражаются отдельные аспекты долгового кризиса Европы, предпосылки и причины его возникновения, анализируются данные Евростата по основным социально-экономическим показателям, систематизированы факторы выхода из кризиса.

Ключевые слова:долговой кризис, Еврозона, евроинституты, евростат.

В Европе уже на протяжении последних лет наблюдаются серьезные кризисные явления. В настоящее время ясно, что кризис в еврозоне носит долговременный характер. Попытки его быстрого преодоления провалились. Более того, это не просто долговой или финансовый кризис. По сути дела, это кризис всей системы евроинститутов, и для исправления ситуации недостаточно просто соблюдать меры экономии и вести осторожную политику государственных расходов.

На развитие европейского долгового кризиса оказали одновременное воздействие следующие факторы, среди которых можно выделить:

- глобализацию финансового рынка;

- лёгкость доступа к кредитам в 2002–2008 гг., которая привела к выдаче значительного их количества с высоким уровнем риска;

- мировой финансовый кризис 2007–2012 г.;

- дефицит торговых балансов ряда стран;

- лопнувшие пузыри на рынках недвижимости;

- низкие темпы экономического роста с 2008 г. и по настоящее время;

- провал мер налогово-бюджетной политики, направленных на регулирование величины государственных доходов и расходов;

- широкое распространение практики оказания государственной экстренной финансовой помощи банковским отраслям и частным держателям облигаций, выкуп долгов или перенос убытков частного сектора на налогоплательщиков.

В таблице 1 даны основные показатели социального и экономического положения еврозоны. Отмечается, что индекс потребительских цен составляет 115,9 %, индекс цен производителей 105,2 %, объем экспорта превышает импорт, затраты на оплату труда снизились, уровень безработицы составляет 11,4 %, ставка ЕЦБ — 0,05 %, также можно отметить низкие показатели уверенности потребителей и производителей. По данным социологов, на грани бедности находились более 20 % от общего населения стран Европы. Наиболее сложная ситуация в Болгарии, где бедность и социальная изоляция угрожает 49 % граждан. При этом такие страны, как Нидерланды и Чехия, показывают неплохие результаты в борьбе с нищетой: процент подверженных риску бедности в этих странах составляет 15 %, в Финляндии — 17 %, в Швеции и Люксембурге — 18 %. Также стоит отметить Италию, где процент бедного населения пусть и не самый высокий — 29,2 %, однако в него входят 18,2 млн человек, что составляет самую высокую цифру в Европе.

Таблица 1

Макроэкономическая статистика Еврозоны

|

Показатель |

Период |

Значение |

Ед. изм. |

Изм. асб |

|

III квартал 14 |

512972 |

млрд евро |

- |

|

|

III квартал 14 |

969720 |

млрд евро |

- |

|

|

III квартал 14 |

472476.6 |

млрд евро |

- |

|

|

III квартал 14 |

1330760.9 |

млрд евро |

- |

|

|

III квартал 14 |

1069456.9 |

млрд евро |

- |

|

|

Январь 15 |

115.9 |

% |

-1.8 |

|

|

Декабрь 14 |

105.2 |

% |

-1 |

|

|

III квартал 14 |

108.6 |

% |

-7.1 |

|

|

Январь 15 |

11.4 |

% |

- |

|

|

Январь 15 |

10438.388 |

млрд евро |

108.19 |

|

|

22.01.15 |

0.05 |

% |

- |

|

|

I квартал 15 |

80.7 |

% |

- |

|

|

Декабрь 14 |

137.207 |

млрд евро |

-4.81 |

|

|

Декабрь 14 |

161.54 |

млрд евро |

-1.69 |

|

|

Декабрь 14 |

17.8 |

млрд евро |

-2.1 |

|

|

Декабрь 14 |

29.18 |

млрд евро |

2.7 |

|

|

Декабрь 14 |

24.34 |

млрд евро |

3.1 |

|

|

Февраль 15 |

-6.7 |

пункты |

1.8 |

|

|

Февраль 15 |

-4.7 |

пункты |

0.1 |

|

|

Февраль 15 |

4.5 |

пункты |

-0.3 |

|

|

Февраль 15 |

102.1 |

пункты |

0.7 |

|

|

Февраль 15 |

52.7 |

пункты |

7.5 |

|

|

Февраль 15 |

0.07 |

пункты |

-0.05 |

Как показывает анализ экономической ситуации, за последние пять лет юг Евросоюза показывает гораздо худшие результаты, чем север. В этом, по мнению экспертов, главная причина резкого социального расслоения регионов. В странах PIIGS (PIIGS — распространенное сокращение, введенное журналистами и финансовыми аналитиками для обозначения пяти стран Южной Европы — Португалия (P), Италия (I), Ирландия (I), Греция (G), Испания (S)) выше безработица и ниже уровень ВВП. В этих государствах без работы находится каждый седьмой трудоспособный житель.

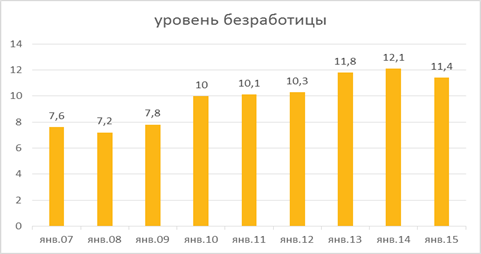

Рис. 1. Уровень безработицы Евросоюза, %

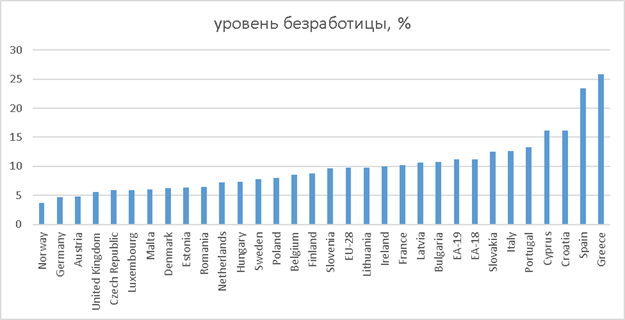

На рисунке 1 видно, что за период с 2008 по 2014 год уровень безработицы поднялся с 7,6 до 12,1 %, затем наблюдается снижение. По данным Евростат 23,815 млн. человек в ЕС-28, из которых 18 млн. человек в зоне евро (EA-19) были безработными в январе 2015 года. По сравнению с январем 2014 года, число лиц, безработных снизилось на 1,820 000 в странах ЕС-28 и 896 000 в еврозоне. Среди государств-членов, самые низкие показатели безработицы в январе 2015 были зарегистрированы в Германии (4,7 %) и Австрии (4,8 %), а самый высокий в Греции (25,8 % в ноябре 2014 год) и Испании (23,4 %). На рисунке 2 представлены по безработице Евросоюза в разрезе стран.

Рис. 2. Уровень безработицы в странах Европы, % (составлена по данные Евростата на 1 января 2015 года)

Кроме того, на севере Евросоюза более благоприятные условия для экономического роста: качество институтов, права собственности, условия ведения бизнеса на севере лучше, чем на юге. Периферийные страны ЕС лишены возможности справиться с кризисом как самостоятельно, так и в рамках единой Европы. Вливание в банковскую систему ЕС гигантских денежных сумм (более триллиона евро за год) не оказало влияния на реальную экономику — почти вся экономика еврозоны пребывает в рецессии или имеет околонулевой рост, как в Германии.

Экономические проблемы стран группы PIIGS, обусловленные неравномерностью развития экономик особенно остро проявились вначале в Греции. Этому очень способствовало членство в ЕС, а затем и в еврозоне: например, еще несколько лет назад Греции давали в долг почти под такие же проценты, что и Германии, самому надежному заемщику Европы, — разница в процентных ставках по государственным облигациям этих двух стран составляла 0,54 процентного пункта.

В таблице 2 представлены данные о дефиците государственного бюджета стран еврозоны. Видно, что за период с 2002 по 2013 годы величина дефицита государственного стран Европы увеличился. В целом по данным стран еврозоны видно, что в целом дефицит бюджета снизился с 2010 года с 6,1 % до 2,9 % в 2013 году.

Таблица 2

Дефицит государственного бюджета стран Еврозоны, в % к ВВП

|

Страны |

2002 |

2006 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

EU-28 |

: |

: |

: |

-6,4 |

-4,5 |

-4,2 |

-3,2 |

|

EA-17 |

: |

: |

: |

-6,1 |

-4,1 |

-3,6 |

-2,9 |

|

Бельгия |

0,1 |

0,3 |

-5,5 |

-4 |

-3,9 |

-4,1 |

-2,9 |

|

Болгария |

-1,2 |

1,8 |

-4,2 |

-3,2 |

-2,0 |

-0,5 |

-1,2 |

|

Чехия |

-6,3 |

-2,3 |

-5,5 |

-4,4 |

-2,9 |

-4 |

-1,3 |

|

Дания |

0 |

5 |

-2,8 |

-2,7 |

-2,1 |

-3,9 |

-0,7 |

|

Германия |

-3,9 |

-1,5 |

-3,0 |

-4,1 |

-0,9 |

0,1 |

0,1 |

|

Эстония |

: |

: |

: |

0,2 |

1 |

-0,3 |

-0,5 |

|

Ирландия |

-0,3 |

2,8 |

-13,9 |

-32,4 |

-12,6 |

-8,0 |

-5,7 |

|

Греция |

: |

-6,1 |

-15,2 |

-11,1 |

-10,1 |

-8,6 |

-12,2 |

|

Испания |

-0,4 |

2,2 |

-11 |

-9,4 |

-9,4 |

-10,3 |

-6,8 |

|

Франция |

-3,1 |

-2,3 |

-7,2 |

-6,8 |

-5,1 |

-4,9 |

-4,1 |

|

Хорватия |

-4,5 |

-3,3 |

-5,9 |

-6,0 |

-7,7 |

-5,6 |

-5,2 |

|

Италия |

-3,1 |

-3,6 |

-5,3 |

-4,2 |

-3,5 |

-3 |

-2,8 |

|

Кипр |

-4,1 |

-1,1 |

-5,6 |

-4,8 |

-5,8 |

-5,8 |

-4,9 |

|

Латвия |

-2,2 |

-0,6 |

-8,9 |

-8,2 |

-3,4 |

-0,8 |

-0,9 |

|

Литва |

: |

-0,4 |

-9,3 |

-6,9 |

-9 |

-3,2 |

-2,6 |

|

Люксембург |

2,3 |

1,4 |

-0,5 |

-0,6 |

0,3 |

0,1 |

0,6 |

|

Венгрия |

-8,9 |

-9,4 |

-4,6 |

-4,5 |

-5,5 |

-2,3 |

-2,4 |

|

Мальта |

-5,4 |

-2,6 |

-3,3 |

-3,3 |

-2,6 |

-3,7 |

-2,7 |

|

Нидерланды |

-2,1 |

0,2 |

-5,5 |

-5 |

-4,3 |

-4 |

-2,3 |

|

Австрия |

-1,3 |

-2,5 |

-5,3 |

-4,5 |

-2,6 |

-2,3 |

-1,5 |

|

Польша |

-4,8 |

-3,6 |

-7,3 |

-7,6 |

-4,9 |

-3,7 |

-4 |

|

Португалия |

-3,3 |

-4,3 |

-9,8 |

-11,2 |

-7,4 |

-5,5 |

-4,9 |

|

Румыния |

-2 |

-2,2 |

-8,9 |

-6,6 |

-5,5 |

-3 |

-2,2 |

|

Словения |

-2,4 |

-1,3 |

-6,1 |

-5,7 |

-6,2 |

-3,7 |

-14,6 |

|

Финляндия |

4,1 |

3,9 |

-2,5 |

-2,6 |

-1 |

-2,1 |

-2,4 |

|

Швеция |

-1,5 |

2,2 |

-0,7 |

0 |

-0,1 |

-0,9 |

-1,3 |

|

Великобритания |

-2 |

-2,9 |

-10,8 |

-9,6 |

-7,6 |

-8,3 |

-5,8 |

|

Исландия |

: |

: |

: |

: |

: |

: |

: |

|

Норвегия |

: |

: |

: |

11 |

13,4 |

13,8 |

11,3 |

|

Швейцария |

: |

: |

: |

: |

: |

: |

: |

Анализ данных дефицита государственного бюджета отдельных стран в динамике за 2002–2013 годы показал отрицательную тенденцию. Так, в Греции в 2006 году дефицит составлял «-6,1» %, в 2009 г.- «-15,2» %, в 2010 г.- «-11,1 %», 2011 г — «-10,1 %», в 2012 — «-8,6», в 2013 — «-12,2». Так, высокий уровень бюджетного дефицита отмечается в Словении — «-14,6 %» ВВП в 2013 году. С профицитом в 2013 году были исполнены бюджеты Германии, Люксембург, Норвегии.

Как видно из таблицы 3, экономика стран, входящих в еврозону, до наступления мирового финансового кризиса демонстрировала устойчивый рост. В 2008 г. темпы роста упали с 3,0 % до 0,4 % в среднегодовом исчислении. В 2009 г. Реальный ВВП упал на 4,4 % по сравнению с 2008 г., показав тем самым минимальное значение за все последнее время.

Таблица 3

Уровень роста реального ВВП стран еврозоны в 2004–2014 гг. (в % к предыдущему периоду)

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014* |

|

Еврозона (17) |

2,2 |

1,7 |

3,2 |

3,0 |

0,4 |

-4,4 |

2,0 |

1,4 |

-0,6 |

-0,4 |

1,2 |

|

ЕС (27) |

2.5 |

2.1 |

3.3 |

3.2 |

0.3 |

-4.3 |

2.1 |

1.6 |

-0.3 |

-0.1 |

1.4 |

В период восстановления после мирового финансового кризиса рост экономики снова стал положительным, но вторая волна кризиса способствовала повторному экономическому спаду.

Последствия финансового и экономического кризиса снизили общую производительность государственных экономик-участниц ЕС. Среднегодовые темпы роста в ЕС-28 и зона евро (EA-18) в период между 2003 и 2013 были 1,1 % и 0,8 % соответственно. Наибольший рост, по этому показателю был зафиксирован в Словакии и Литве (как 4,2 % годовых), а затем в Польше (4,0 %), Латвии (3,7 %), Эстонии (3,6 %), Румынии (3,5 %) и Болгарии (3,3 %). С другой стороны, общее развитие реального ВВП в период с 2003 по 2013 год в Греции, Италии и Португалии был отрицательным.

В заключение следует отметить, что для решения текущих проблем и предотвращения новых дисбалансов, помимо недавно принятых мер, требуется коренное преобразование разработки политики как на уровне зоны евро, так и на уровне отдельных стран, когда в полной мере учитываются ограничения валютного союза.

Предпосылки для хорошо работающего валютного союза в Европе должны стать:

1. Укрепление бюджетной дисциплины, укрепление фискального надзора путем введения процедур в отношении чрезмерного дефицита; внедрение автоматической системы бюджетных трансфертов на уровне ЕС.

2. Более эффективные антикризисные инструменты. В более долгосрочной перспективе общие облигации зоны евро являются привлекательным вариантом и заслуживающей доверия формой фискальной интеграции.

3. Повышение конкурентоспособности. Следует активно использовать инструменты антикризисного управления, чтобы поставить финансовую поддержку в зависимость от проведения структурных реформ.

4. Меры финансовой защиты в масштабе зоны евро. Действенный надзор на уровне зоны евро должен выявлять чрезмерные риски или чрезмерный рост банковской системы. Банки более не могут рассматриваться как чисто национальные учреждения: требуется подход к кризисному управлению и санации на уровне зоны евро, с общим фондом для поддержки проблемных финансовых учреждений.

5. Сокращение долговой нагрузки европейских стран в результате роста реального ВВП высокими темпами..

6. Необходима разработка инвестиционной программы на проведение структурных реформ, что будет способствовать росту экономической конъюнктуры.

7. Формирование эффективной банковской системы, способной обеспечить реализацию стратегических интересов, в направлении формирования макропруденциальной системы, расширение подхода к финансовому регулированию, повышению эффективности контроля.

8. Совершенствование финансовой архитектуры еврозоны с целью совершенствованию финансовой системы в целом, поддержание условий конкуренции, реструктуризации финансовых учреждений, мониторинга финансовых рисков, формирования у финансовых институтов резервного капитала и обеспечения ликвидности.

9. Формирование единого финансового рынка, где у финансовых посредников будет право свободного выхода на различные рынки, где интересы участников будут защищены, распределены зоны ответственности между регуляторами и наднациональными институтами.

10. При разработке антикризисных мер следует учитывать страновые различия.

11. По мер восстановления финансовых рынков следует постепенно свертывать государственные вливания и правительственные гарантии, т. к. участники финансового рынка должны выстраивать собственные стратегии развития.

Литература:

1. Бегма Ю. С. Госдолг — угроза финансового банкротства страны?// Экономический журнал. 2014. Т. 33. № 1. С. 54–63.

2. Вовченко Н. Г., Сульженко В. С. Финансовая стабилизация стран глобальной экономики в условиях долгового кризиса// Бизнес информ. 2014. № 1. С. 11–15.

3. Давтян М. А. Долговой кризис в еврозоне и перспективы его разрешения // Вестник Российского университета дружбы народов. Серия: Экономика. 2012. № S5. С. 17–24.

4. Дынкин А., Авилова А., Квашнин Ю. и другие. Последствия южноевропейского долгового кризиса // Мировая экономика и международные отношения. 2013. № 3. С. 3–12.

5. Кондратов, Д. Политика зоны евро в условиях долгового кризиса / Д. Кондратов // Банковский вестник. — 2013. — № 21. — С. 36–43.

6. Липкова Б. Роль ЕЦБ в разрешении долгового кризиса еврозоны (часть 1) // Управленец- 2013.-№ 3.-с.4–11.

7. Матвеев А. А., Теняков И. М. Европейский союз: виртуальный подъем — реальный кризис//Экономика и современный менеджмент: теория и практика. 2013. № 27. С. 47–54.

8. Сергеев В. М. Проблемы европейского кризиса/ Ежегодник Института международных исследований Московского государственного института международных отношений (Университета) Министерства иностранных дел Российской Федерации. 2013. № 3. С. 61–67 Официальный сайт Евростата (Электронный ресурс)- http://epp.eurostat.ec.europa.eu — статистическая служба Европейского союза (Евростат)

9. Хейфец Б. А. Глобальный долговой кризис и риски долговой политики России. — М.: Институт экономики РАН, 2012. — 56 с.

10. Хмельницкий М. М. Разделение Европейского союза на «Север» и «Юг» и перспективы евро //Вестник МГИМО Университета. 2013. № 6 (33). С. 134–140.

11. Цибулина А. Н. Банковский и фискальный союзы в ЕС: что важнее?// Вестник МГИМО Университета. 2014. № 4 (37). С. 155–161.