В данной статье рассмотрены оборотные средства и их важность в современной экономике энергетического предприятия. Приведен принцип расчёта оборотных средств, обусловлена необходимость разумного управления оборотными средствами предприятия, и приведены принципы повышения эффективности использования оборотных средств.

Ключевые слова: оборотные средства, оборотные активы, энергетическое предприятие, управление оборотными средствами.

Оборотные средства это финансовая мера, которая представляет собой операционную ликвидность предприятия или другой организации. Наряду с фиксированными активами, такими как оборудование и завод, оборотные средства считаются частью общего капитала предприятия. Оборотные средства рассчитываются как текущие активы минус текущие обязательства (те денежные суммы, которые организация обязана оплатить кредиторам в течение небольшого срока, обычно до одного года). Если текущие активы меньше текущих обязательств, значит, что предприятие имеет дефицит оборотных средств.

Предприятие может иметь неплохие активы и рентабельность, но недостаток ликвидности, в таком случае активы не могут быть легко переведены в денежные средства. Оборотные средства на предприятии необходимы для того, чтобы предприятие могло продолжать его деятельность. Также, оборотные средства нужны, чтобы погашать как краткосрочные долги, так и предстоящие эксплуатационные расходы.

Оборотный капитал представляет собой разницу между текущими активами и текущими обязательствами. Основной расчёт оборотных средств осуществляется на основе текущих активов фирмы. Текущие активы и текущие обязательства включают в себя три суммы, каждая из которых по-своему важна.

Первая сумма это дебиторская задолженность, то есть сумма всех долгов, которые должны быть возвращены предприятию от других компаний или граждан, являющихся должниками.

Вторая сумма это инвентарь предприятия, то есть его текущие активы, такие как станки, материал и прочее.

Третья сумма это кредиторская задолженность, это все долги данного предприятия, которые оно должно погасить. Кредиторская задолженность наиболее важна, потому что на неё тратятся текущие активы.

Увеличение оборотного капитала показывает, что предприятие либо увеличило текущие активы, либо уменьшило задолженности, например, выплатив несколько краткосрочных кредитов, либо и то, и другое.

Решения, принимаемые по отношению к оборотному капиталу и краткосрочному финансированию, называются управлением оборотными средствами. Они включают в себя управление краткосрочными активами фирмы и её краткосрочных долгов перед кредиторами. Целью управления оборотными средствами является обеспечение продолжения деятельности предприятия и обеспечение достаточного денежного потока для удовлетворения как краткосрочных долгов, так и предстоящих расходов.

Задачей этого управления является определение максимальной дебиторской задолженности, краткосрочных инвестиций, минимальных запасов и необходимое количество денежных средств на данный момент.

Без обеспечения эффективного управления оборотными средствами нельзя говорить о долгосрочной работе предприятия и его развития в целом. Неграмотное управление оборотными средствами приведет к снижению прибыльности предприятия.

Существует несколько способов как можно повысить эффективность использования оборотных средств, такие как оптимизация производственных запасов, снижение материальных затрат, наладка отношений потребитель-поставщик, улучшение системы тарифов на продукцию, оптимизирование использования основного оборудования. Каждый из перечисленных пунктов положительно повлияет на прибыль предприятия и задача менеджеров компании добиваться максимальной эффективности оборотных средств.

Финансовое положение предприятия напрямую зависит от скорости, с которой финансовые вложения переходят в деньги. Высокая оборачиваемость оборотных активов это очень важный показатель для предприятия. Задачей менеджеров на предприятии является сокращения времени оборачиваемости оборотных средств.

Скорость перехода оборотных средств в деньги является одним из самых важных параметров рационального управления энергетическим предприятием, потому что она показывает платежеспособность предприятия.

Более того, увеличение скорости оборачиваемости делает предприятие более привлекательным для инвестиций.

Сократить время оборота оборотных средств можно с помощью уменьшения время оборота каждой из составляющих имеющихся активов.

Увеличение скорости оборачиваемости оборотных средств достигается путём уменьшения времени производства и времени, необходимого на обращение. Время производства можно уменьшить введением новшеств на производство. Уменьшение времени обращения достигается также введением новшеств, а также улучшенной системой документооборота, связей между заводами, расчётов, маркетинга и других рыночных отношений. Общая оборачиваемость достигается путём суммирования отдельных элементов оборота.

Выделяют следующие показатели оборачиваемости оборотных средств на предприятии:

1. Коэффициент оборачиваемости, который рассчитывается как отношение выручки от реализации продукции и средняя скорость оборотных средств.

2. Коэффициент закрепления оборотных средств, является обратным коэффициенту оборачиваемости.

Длительность одного оборота можно рассчитать, умножив среднюю стоимость оборотных средств на число дней, затем поделить полученное значение на выручку.

При оптимальном ускорении оборачиваемости оборотных средств снижается себестоимость продукции, затраты на которую составляют большую часть капитала предприятия.

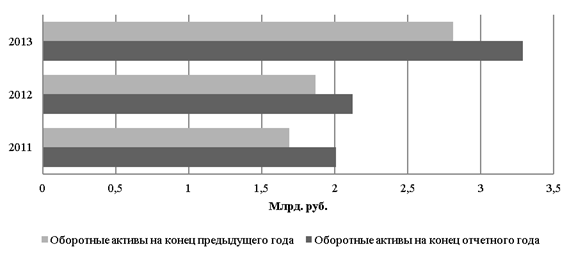

Приведем статистические данные по Центральному Федеральному Округу, и его электроэнергетических предприятиях за период начала 2010 года по 2015 год включительно.

Из диаграммы видно, что количество оборотных средств на предприятиях с течением времени постоянно возрастает. Это обусловлено тем, что для развития энергетического предприятия, для его роста и увеличения прибыльности необходимо с каждым последующим годом пускать большее количество финансов в оборот, иначе предприятие перестанет прогрессировать. Задачей менеджеров на предприятии поддерживать эту прогрессию.

Рис. 1. Изменение количества оборотных средств с 2010 года по 2015

Подводя итог сложно не понять важности оборотных средств на предприятии. Без соблюдения правильной системы управления оборотными средствами невозможно добиться максимальной прибыльности от предприятия. Необходимо оптимизировать использование оборотных средств, что приведет к достойной рентабельности фирмы. В данной статье приведены методы ускорения оборачиваемости оборотных средств, следуя которым можно добиться необходимого результата по оптимальному применению оборотных средств. Приведены показатели оборачиваемости оборотных средств и принципы их расчёта.

Литература:

1. Оптимизация управления оборотными средствами предприятия. Дата обновления 12.02.2015. URL: http://otherreferats.allbest.ru/finance/00167192_0.html (дата обращения 29.05.2015)

2. Правила управления оборотными средствами. Дата обновления 18.03.2015. URL: http://balanced-scorecard.ru/kpi/method/200 (дата обращения 29.05.2015)

3. Рациональное управление энергетическим предприятием. Дата обновления 04.11.2014. URL: http://www.mckinsey.com/insights/corporate_finance/uncovering_cash_and_insights_from_working_capital (дата обращения 30.05.2015)

4. Наглядный пример важности рационального распоряжения оборотными средствами на примере конкретного предприятия. Дата обновления 02.08.2014 URL: http://marketrealist.com/2014/11/must-know-southwestern-energys-working-capital-management/ (дата обращения 30.05.2015)

5. Экономический информационный портал. Оборотные средства и управление ими. Дата обновления 10.12.2014 URL: http://www.anastasia-myskina.ru/ekonomika/uprobektt/46/4024–6-3-oborotnye-sredstva-energopredpriyatij.htm (дата обращение 30.05.2015)

6. Методы ускорения оборачиваемости оборотных средств. Дата обновления 11.01.2015. URL: http://www.irbis.vegu.ru/repos/10689/HTML/23.htm (дата обращения 08.06.2015)

7. Российская статистка. Дата обновления 08.06.2015. URL: http://cbsd.gks.ru/ (дата обращения 09.06.2015)