Современное состояние финансово-банковской системы России характеризуется наличием тенденции к расширению рыночного предложению финансовых услуг и продуктов, появлением на рынке новых финансовых компаний, работающих в сфере розничного финансирования. Рыночная трансформация национальной экономики ускорила развитие финансового сектора России, в связи с этим начали активно развиваться финансовые институты как банковские, так и небанковские. Однако, российский кризис 2014–2015 года существенно притормозил процесс развития финансовых посредников, что привело к падению темпов роста, снижению прибыльности.

Несмотря на многолетнюю историю финансового посредничества, вопрос об определении этого явления остается дискуссионным. Приверженцы институционального подхода определяют финансовых посредников как организации, выпускающие финансовые обязательства и использующие поступления от их продажи для приобретения финансовых активов, выпускаемых в обращение физическими лицами, различными организациями и другими посредниками.

В портфельной теории указано лишь то, что посредник — это инвестор, однако, финансовые посредники не только размещают, но и привлекают денежные средства.

Современные экономисты также имеют свое собственное видение определения финансового посредничества. Для более полного понимания сущности рассматриваемых посредников, проанализируем еще несколько точек зрений.

Д. И. Молчанов придерживается мнения о том, что финансовые посредники — это институциональные единицы, которые принимают обязательства на свой счет, участвуют в операциях на финансовых рынках с целью приобретения новых финансовых активов.

Э. Дж. Долан в своем учебнике предлагает понимать финансовых посредников как совокупность финансовых фирм, главная функция которых — это перераспределение денежных средств на коммерческой основе. Долан видит в финансовых посредниках финансовый институт, благодаря которому происходит косвенное финансирование. К основным финансовым посредниках Э.Дж.Долан относит банки и ссудосберегательные институты, взаимные фонды, компании по страхованию жизни и пенсионные фонды.

Таким образом, главной функцией финансовых посредников Долан считает аккумулирование денежных средств, с этой точкой зрения не согласна Е. А. Помогаева, которая видит природу финансового посредничества, гораздо шире, нежели в аккумуляции денежных потоков. Е. А. Помогаева рассматривает финансовое посредничество как некоторое институциональное устройство, которое гарантирует трансформацию сбережений в инвестиции, направление денежных средств в сектора и отрасли экономики, которые наиболее остро нуждаются в данных денежных средствах.

Финансовые посредники являются главными участниками финансовых рынков, их деятельность сопряжена с огромным количеством рисков, с наличием безграничных перспектив. Однако, существуют события, которые оказывают прямое и косвенное воздействие на финансовое посредничество, это влияние зачастую не может быть предугадано участниками финансовых рынков и всегда имеет негативные и положительные стороны.

В целом, факторы, влияющие на деятельность финансовых посредников, могут быть определены в 3 группы:

1. экономические (степень развитости рынка и товарно-денежного обращение в стране);

2. юридические (степень развитости законодательства, которое устанавливает «правила игры»);

3. социальные (финансовая грамотность населения, доверие населения к финансовым организациям).

На наш взгляд, финансовая грамотность населения оказывает влияние на развитие деятельности финансовых посредников, в особенности парабанком. Зачастую люди не знают о существовании инвестиционных компаний, о возможности принимать участия на финансовых рынках. В связи с этим происходит хранение денег дома, которые потенциально могли бы использоваться посредниками.

Также на российском рынке есть тенденция роста взаимодействия банков с лизинговыми, факторинговыми и страховыми компаниями, с микрофинансовыми организациями. Нами выявлено, что система «банк — страховая компания — лизинговая фирма» позволяет заключать эффективные комплексные долгосрочные сделки, что несет преимущества для обеих партнерствующих сторон.

Помимо получения дополнительной прибыли и выгод от взаимодействия: использование возможности отсрочки платежей, снижение рисков, снижение расходов на развитие филиальной сети, перед финансовыми посредниками стоят основные задачи их интеграции:

1) предоставление клиенту комплексных продуктов, которые могут удовлетворить его спрос;

2) расширение масштабов деятельности путем интеграции технологий разных финансовых посредников.

Очевидно, что самые масштабные образования финансовых супермаркетов расположены в Западной Европе, США, что касается российских финансовых посредников, то они еще находятся спекулятивной стадии развития, где слабо участвует рынок ценных бумаг, где недостаточно развита инвестиционная деятельность банков для того, чтобы конкурировать с известнейшими зарубежными компаниями. Однако, и на российском рынке происходит интеграция финансовых посредников, но гораздо менее масштабная.

Последнее десятилетие особенно активно развивались некоторые финансовые посредники: лизинговые компании, факторинговые компании и ломбарды.

Активное развитие заметно на рынке микрофинансовых организаций, количество которых за последний год увеличилось более чем на 10 %, превысив 4200. Кроме того, более чем на тысячу организаций увеличилось число зарегистрированных в России ломбардов.

Особенно активные темпы роста наблюдаются на рынке факторинга, которые достигают 85 %.

В последние годы на российском рынке условно существуют несколько видов факторов:

1. финансируемые кредитными организациями факторинговые подразделения банков;

2. дочерние компании банков, которые финансируются финансовыми институтами-основателями;

3. свободные, активно развивающиеся и гибкие в своей политике независимые факторинговые компании.

Однако, большая часть факторов на российском рынке является подразделениями банков и поэтому в первую очередь пользуется ресурсами кредитной организации.

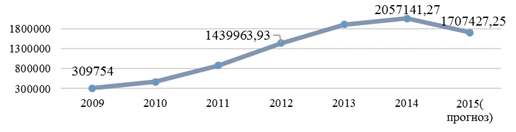

Более того, из-за кризиса 2014 года темпы прироста рынка факторинга сократились более чем втрое, с 30 % в 2013 году до 9 %, а в 2015 году прогнозируется снижение оборота рынка факторинга в России примерно на 17 % (проиллюстрировано на рисунке 1).

Рис. 1. Оборот российского рынка факторинга, млрд. р.

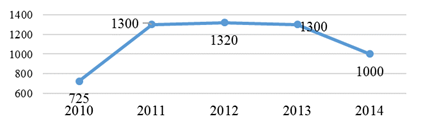

Что касается лизинговых компаний, то объем их сделок активно возрос в 2011 году и сохранял высокую позицию вплоть до 2014 года, когда произошло шоковое повышение ключевой ставки до 17 %, последствия которого сегодня все больше ощущает лизинговый рынок (представлено на рисунке 2). По данным анкетирования, не менее 95 % лизинговых компаний столкнулись с пересмотром банками процентных ставок по уже выданным кредитам.

Рис. 2. Динамика объема новых сделок лизинговых компаний в 2014 году, млрд.р.

Согласно прогнозам, объём новых сделок лизинговых компаний сократится и по итогам 2015 года, согласно оптимистичному сценарию, это сокращение составит 10 %.

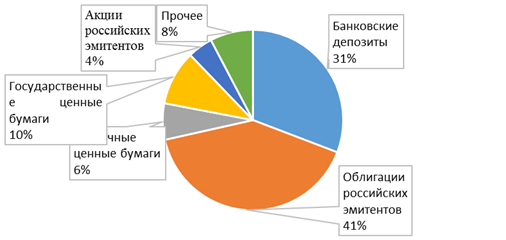

Еще после кризиса 2008 года НПФ изменили свою инвестиционную политику, что привело к увеличению доли депозитов в банках и корпоративных облигаций. НПФ вкладывают в корпоративные облигации инвестировано более 40 % сформированных пенсионных накоплений. В связи с увеличением ключевой ставки инвестиции в корпоративные облигации стали менее выгодным, их стоимость и доходность существенно снизились. Однако, достойную конкуренцию на данный момент составляют банковские депозиты, ставки по которым заметно выросли за 2014–2015 год. Структура инвестиций НПФ проиллюстрирована на рисунке 3.

Рис. 3. Структура инвестиций НПФ России в 2014 году

Кроме того, пенсионные резервы НПФ стабильно растут, достигнув в конце 2014 года 900094,9 млн. рублей, что свидетельствует о притоке средств в НПФ.

Таким образом, можно говорить о том, что в силу своей недостаточной развитости рынок финансовых посредников в России сильно сократил темпы своего роста из-за кризиса 2014–2015 года. На это падение существенно повлиял спекулятивный характер посреднической деятельности, еще достаточно плохо связанный с реальной экономикой. Отметим, что в связи с кризисными явлениями в экономике, всем финансовым посредникам пришлось изменить направления своей инвестиционной политики, прибегнув к высоко рискованным вложениям.

Литература:

1. Глущенко, Е. Н. Финансовое посредничество коммерческих банков / Е. Н. Глущенко, Л. П. Дроздовская, Ю. В. Рожков // монография Хабаровск: РИЦ ХГАЭП 2011. — 240 с.

2. Долан, Э. Дж. Деньги, банковское дело и денежно-кредитная политика / Э. Дж. Долан, К. Д. Кэмпбелл, Р. Дж. Кэмпбелл: пер. с англ. В. Лукашевича. — М.: 1996. — 448 с.

3. Хейне, П. Экономический образ мышления / П. Хейне: пер. с англ. М., 1993. — 173 с.

4. Бюллетень банковской статистики: статистический бюллетень // Центральный банк Российской Федерации. — М.: 2015. — № 2. — С. 107–130.