Управление денежными потоками является неотъемлемым элементом финансовой политики предприятия. От того, насколько эффективно распределены денежные средства, зависит не только платежеспособность и финансовая устойчивость в краткосрочном периоде, но и перспективы развития предприятия.

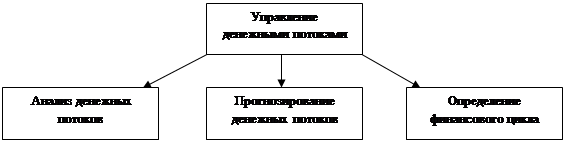

Управление денежными потоками можно разделить на основные этапы, представленные на рис. 1.

Рис.1 Этапы управления денежными потоками

Финансовый цикл — это временной период, начинающийся с момента оплаты поставщикам материалов (погашение кредиторской задолженности), до момента получения денежных средств от покупателей за реализованную продукцию (погашение дебиторской задолженности).

Длительность финансового цикла можно определить по формуле (1):

ДФЦ = ПОЗ + ПОДЗ — ПОКЗ, (1)

где ДФЦ — продолжительность финансового цикла предприятия, в днях;

ПОЗ — период оборота запасов предприятия, в днях;

ПОДЗ — средний период оборота текущей дебиторской задолженности, в днях;

ПОКЗ — средний период оборота текущей кредиторской задолженности, в днях.

Анализ денежных потоков нужно проводить для выявления оснований недостатка или избытка денежных на предприятии и выявлении источников их поступлений и направлений использования. Анализ дает возможность управлять платежеспособностью и дать ответ на несоответствия в финансовом результатом деятельности предприятия и сальдо денежных потоков. Как правило, анализ денежных потоков проводят по трем основным видам деятельности: основной (текущей), инвестиционной, финансовой.

Для проведения анализа денежных потоков применяют «Отчет о движении денежных средств», представляющий собой форму годовой бухгалтерской отчетности, утвержденная приказом Минфина РФ «О формах бухгалтерской отчетности» от 2.07.2010 г. № 66н [1]. В нем отражаются поступления и платежи денежных средств и эквивалентов и их остатки на начало и конец отчетного периода.

Анализ денежных потоков проводят двумя методами:

- прямой метод, который определяет валовые денежные поступления и платежи. Исходным элементом данного метода является выручка от продаж.

- косвенный метод, который корректирует чистую прибыль (убыток) на сумму доходов и расходов, не связанную с реальным движением денежных средств.

Использование прямого метода дает возможность оценить ликвидность предприятия, так как он подробно отражает движение денежных средств на счетах бухгалтерского учета, что дает основание для того чтобы понять, достаточно ли денежных средств у предприятия для оплаты текущих обязательств, и для осуществления инвестиционной деятельности.

Косвенный метод анализа движения денежных потоков позволяет узнать причину несовпадения между прибылью и денежными средствами за отчетный период.

В процессе анализа движения денежных средств косвенным методом чистую прибыль корректируют на величину доходов и расходов, не связанных с поступлением и оттоком денежных средств, чтобы не повлиять на величину чистой прибыли. Таким образом, чистая прибыль преобразуется в величину изменения денежных средств по операционной деятельности за отчетный период.

Следующим немаловажным этапом в управлении денежных потоков является планирование и прогнозирование.

Не планируя денежные потоки и рационально не распределяя денежные средства, предприятие не в силах предугадать кассовые разрывы. В данной ситуации нередки случаи, когда предприятие не способно платить по счетам от поставщика из-за нехватки денег. Обещая погасить задолженность в следующем месяце, нет гарантии, что снова не возникнет кассовый разрыв. Как следствие, портятся отношения с контрагентом.

Кассовые разрывы формируются как следствие отрицательного денежного потока. Даже прибыльное предприятие может на какой-то период времени оказаться неплатежеспособным. Причиной этому являются неправильно организованные платежи, например большая дебиторская задолженность. Избежать данную проблему поможет грамотное планирование денежных потоков.

Планирование денежных потоков способствует определению источников денежных средств и оценки их направления использования.

Основной задачей составления плана движения денежных средств является проверка реальности источников поступления денежных средств и их рационального использования, синхронности их возникновения, а также определение потребности в заемных средствах [5].

На практике иногда разрабатывают несколько планов с возможными сценариями развития доходов и расходов предприятия. Работа по составлению подобных сценариев и проведению расчетов важна не только как средство получения формальных планов, но и потому, что она позволяет заранее обдумать возможные пути развития предприятия.

Планирование отдельных платежей, относящихся ко всему предприятию, взаимосвязано. Предпосылкой для планирования платежей, наряду со знаниями принципиальных возможностей формирования и взаимосвязей этих расчетов, является анализ факторов, определяющих направления и объемы потоков платежей (как объекта расчетов) по виду, величине и времени.

К планированию денежного потока в первую очередь относится составление бюджета денежных средств, в котором в стоимостном выражении отражаются показатели программы действий в области производства, получения сырья и реализации готовой продукции на определенный период времени (год, квартал, месяц).

Кроме плана движения денежных средств на год целесообразно составлять краткосрочный план на короткие промежутки времени (месяц, декаду) в форме платежного календаря.

Платежный календарь — это финансовый документ, который обеспечивает ежедневное управление поступлением и расходованием денежных средств предприятия.

Содержание платежного календаря может меняться в зависимости от специфики деятельности предприятия и предпочтений руководителей.

Платежный календарь составляется на основе реальной информационной базы о денежных потоках организации, в состав которой входят: договоры с контрагентами; акты сверки расчетов с контрагентами; счета на оплату продукции; счета-фактуры; банковские документы о поступлении средств на счета; платежные поручения; графики отгрузки продукции; графики выплаты заработной платы; состояние расчетов с дебиторами и кредиторами; законодательно установленные сроки платежей по финансовым обязательствам перед бюджетом и внебюджетными фондами; внутренние приказы [3].

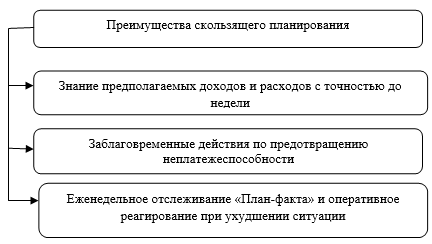

Скользящее планирование — более трудоемкое при составлении, чем бюджетирование. Оно представляет собой технологию планирования, предполагающую после прохождения определенного этапа деятельности изменять планы на будущее, «отдаляя» их границу на длину пройденного этапа [2]. Однако, этот способ планирования даёт существенные преимущества предприятию, отраженные на рис. 2.

Рис. 2 Преимущества скользящего планирования

Одним из наиболее важных и сложных этапов стратегического управления денежными потоками предприятия является их оптимизация.

В первую очередь необходимо сбалансировать существующие объемы денежных потоков предприятия. Как известно, на финансовое состояние любой организации негативное воздействие способны осуществлять как отрицательный, так и избыточный денежные потоки.

Избыток денежных средств предприятия имеет такие отрицательные последствия, как потеря реальной стоимости денежных средств из-за инфляции, упущенная возможность получения дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования.

Дефицитный денежный поток снижает ликвидность и платежеспособность предприятия, повышает рост просроченной кредиторской задолженности поставщикам сырья и материалов, задолженность по кредитам. В случае задолженности по выплате заработной платы работникам возможно резкое снижение производительности труда.

Управление денежными потоками — это немаловажная составляющая ускорения оборота капитала предприятия. Оно позволяет сократить продолжительность финансового цикла и уменьшить потребность в заемных средствах с помощью рационального использования собственных денежных средств, повысить платежеспособность, финансовую устойчивость и ликвидность предприятия, а также минимизировать затраты на финансирование своей деятельности.

Литература:

1. Приказ Минфина РФ «О формах бухгалтерской отчетности» от 2.07.2010 г. № 66н

2. Алексей розов Планирование и управление денежными потоками: [Электронный ресурс] 17.04.09 URL: http://www.klerk.ru/boss/articles/145887/

3. А. Ф. Гарифулин Платежный календарь как инструмент бюджетирования//«Планово-экономический отдел» — 2012-№ 1

4. Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалт. учет, анализ и аудит» / под ред. О. В. Ефимовой, М. В. Мельник. — 2-е изд., испр. и доп. — М.: Изд-во ОМЕГА-Л, 2006. — 408 с.

5. Моисеева Е. Г. Управление денежными потокам: планирование, балансировка, синхронизация // «Справочник экономиста» — 2010 -№ 5