Рассматриваются актуальные вопросы построения теоретической базы системы государственного финансового контроля в Российской Федерации

Ключевые слова: контроль, финансовый контроль, государственный финансовый контроль, системный подход, система государственного финансового контроля

В современном обществе составным элементом системы государственного контроля является финансовый контроль.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством для решения своих задач финансов обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач.

Современное толкование понятия «финансовый контроль» отличают многоплановость его целей и многогранность задач. В настоящее время финансовый контроль — это не только проверка правильности ведения финансовой документации, соблюдения финансово-хозяйственного законодательства, выявление нарушений финансовой дисциплины. Это, прежде всего, важнейшая функция управления финансовыми, а через них и экономическими процессами, имеющая специальную целевую направленность, определенное содержание и специфические способы осуществления [1, с. 15].

В отечественной экономической литературе теме финансового контроля уделяется большое внимание, однако среди ученых и практиков, рассматривающих эту проблему, нет единства взглядов по сущности финансового контроля. Одни ученые (В. М. Родионова, М. В. Романовский, С. Ф. Федулова) рассматривают финансовый контроль как форму реализации контрольной функции финансов, другие исследователи (Е. Ю. Грачева, М. В. Мельник) характеризуют его с позиций организационно-управленческого подхода как деятельность специально созданных контролирующих органов. Многие авторы (Л. И. Воронина, С. О. Шохин) рассматривают финансовый контроль как функцию управления [2, с.342].

Такое многообразие подходов к определению финансового контроля вызвано недостаточной теоретической проработанностью проблем финансового контроля в рыночных условиях.

Отдельные авторы отождествляют понятия финансовый контроль и государственный финансовый контроль. Однако государственный финансовый контроль является одной из основных составляющих системы финансового контроля.

Владимирова В. В. отмечает, что государственный финансовый контроль «имеет более узкий спектр действия и распространяется, во-первых, на сферу формирования доходной части бюджета; во-вторых, на сферу расходования средств государственного бюджета (обеспечивая контроль за целевым и эффективным использованием средств государственного бюджета и государственной собственности). В связи с этим государственный финансовый контроль распространяется на соответствующие министерства и ведомства, отвечающие за формирование доходной части государственного бюджета и использующие его средства, а также на предприятия и организации, которым предоставлены бюджетные средства на безвозвратной и возвратной основах, а также имеющие какие-либо финансовые льготы (таможенные, налоговые, экспортно-импортные и др.)» [3].

Исходя из этого, в общем понимании «государственный финансовый контроль (ГФК) представляет собой деятельность органов государственной власти и управления, их должностных лиц, а также специально созданных ими органов (организационных структур) за соблюдением экономическими субъектами законодательных и других нормативных правовых актов, норм, стандартов и правил по эффективному использованию государственных средств» [4].

Организация эффективного финансового контроля над государственными бюджетными потоками настоятельно требует реформирования системы государственного финансового контроля в Российской Федерации.

В целом система ГФК должна быть построена так, чтобы было понятно, в чем действительно заключаются цели государства и как оно обеспечивает их достижение.

Что есть система? В самом общем виде систему можно определить как совокупность взаимосвязанных элементов, образующих целое. Системный подход, одно время подзабытый и переживающий ныне своеобразный «ренессанс», незаменим именно в вопросах управления и контроля, ибо ориентирует на комплексное исследование объекта (системы социального управления), на раскрытие его целостности, внутренних и внешних связей, целей и задач каждого из элементов, обусловленных общим предназначением [5, с. 34].

Системный подход получил свое развитие в связи с появлением новой парадигмы экономической теории — системной экономики, которая интегрирует основы существующих экономических парадигм (неоклассическая, институциональная, эволюционная) и теории экономических систем в рамках пространственно-временного подхода [6].

В России исследованиями в области системной экономики занимается Г. Б. Клейнер, зам. директора ЦЭМИ РАН, член-корреспондент РАН.

Концепция системной экономики базируется на представлении экономики в виде процессов создания, функционирования, взаимодействия и трансформации экономических систем [7].

Системная экономика раскрывает необходимость и сущность совокупности взаимодействующих систем. К числу экономических систем относятся предприятия, организации, рынки, регионы, страны, субъекты РФ и другие подобные образования. В качестве экономических систем целесообразно рассматривать также социально-экономические процессы, программы, планы, проекты и т. п. [7].

Применительно к государственному финансовому контролю системная экономика усиливает значимость системы государственного финансового контроля в тесной связи с системой государственного управления.

Основные принципы системного подхода к организации государственного финансового контроля выделил Н. С. Столяров. [5]. К их числу относятся: целостность, структуризация, иерархичность, функциональность, информационность.

Руководствуясь исходными принципами системного подхода к организации государственного финансового контроля, попытаемся обобщить разные точки зрения на эту проблему.

В настоящее время написано достаточно много научных работ, в которых в качестве объекта исследования рассматривается финансовый контроль как система.

Свои труды, раскрывающие вопросы системы контроля, посвятили ученые В. В. Бурцев, Э. А. Вознесенский, Е. А. Кочерин, О. А. Ногина, Г. Л. Рабинович, В. М. Родионова, В. И. Шлейников, Т. Е. Гварлиани, С. В. Черемшанов и другие.

С точки зрения Гварлиани Т. Е.и Черемшанова С. В. «составляющими любой системы являются элементы, свойства этих элементов, связи, которые соединяют элементы со свойствами системы, а также структура системы, которая отражает наиболее существенные и устойчивые связи между элементами системы и их группами» [8].

В связи с таким подходом к трактовке системы финансового контроля следует определиться, какие элементы являются составляющими этой системы.

Так, Е. Ю. Грачева, Л. Я. Хорина для характеристики финансового контроля использует такое понятие, как система финансового контроля и включают в нее следующие элементы: субъект контроля (кто контролирует); объект контроля (кого контролируют); предмет контроля (что контролируют); принципы контроля; метод (методика) контроля; техника и технология контроля; принятие решения по результатам контроля; оценка эффективности контроля [9, с. 67].

В работе В. М. Родионовой и В. И. Шлейникова представлен наиболее полный состав элементов финансового контроля. Помимо вышеперечисленных элементов данные авторы в качестве элементов финансово контроля приводят также: сферы деятельности, процессы, механизмы сбора и обработки исходных данных (информации) для проведения контроля [1, с. 19].

В другом аспекте сгруппировал элементы системы ГФК В. В. Бурцев. Его группировка выглядит следующим образом: теоретическая база (определения понятий, цели, задачи, принципы, требования, виды ГФК и т. д.); нормативная база, методическое обеспечение; организационные структуры (включая их звенья — центры ответственности, статус и порядок взаимосвязей последних); научно-исследовательская и учебная базы, кадровое обеспечение; материально-техническое и финансовое обеспечение (в том числе финансовые ресурсы, соответствующие условиям работы техника, помещения и т. д.); информационно-коммуникативная инфраструктура (информационное обеспечение, система коммуникаций) [8].

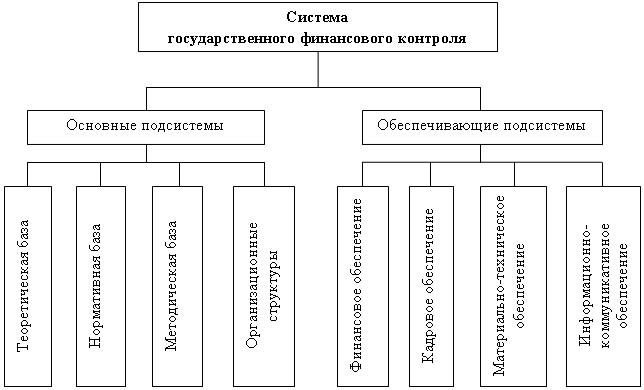

Даниленко Н. И. вышеперечисленные элементы системы ГФК, предложенные В. В. Бурцевым разделяет на две группы: основные и вспомогательные. В первую группу включены: теоретическая база, информационно-коммуникативная система, организационные структуры, нормативная база и методическое обеспечение. Вторая группа объединяет финансовое, материально-техническое и кадровое обеспечение [4].

В более поздней трактовке Даниленко Н. И. в единой системе государственного и муниципального контроля выделяет образующие ее основные и обеспечивающие компоненты. По мнению автора, основу, или фундамент, единой системы государственного и муниципального финансового контроля составляют: законодательная, нормативно-правовая, методическая базы, организационные структуры (построение). В качестве обеспечивающей системы выделяют: финансовую, кадровую, материально-техническую, информационно-коммуникативную, документальную и др. [10].

Однако следует отметить, что в данной классификации отсутствует такой важный элемент системы ГФК как теоретическая база, которая включает в себя определение понятий, значение, функции, цели, задачи, принципы, классификации, критерии эффективности и др.

На фоне того, что уже сегодня функционируют различные органы финансового контроля, принимаются федеральные законы, развиваются учебные программы и курсы по контролю, до сих пор у нас нет единой теории финансового контроля, отсутствие которой не позволяет правильно оценить сложившиеся ситуации в системе финансовых отношений [8].

Теоретическая база создает фундамент для функционирования всех элементов системы ГФК. Без надлежащей теоретической базы не будет единой и целостной системы финансового контроля.

Изучение разных подходов к классификации элементов системы ГФК показало, что классификация, предложенная Н. И. Даниленко, наиболее глубоко раскрывают концептуальные подходы к системе ГФК. Но на наш взгляд, в данную классификацию целесообразно включить в качестве основы помимо других элементов и теоретическую базу. Система государственного финансового контроля и ее основные элементы представлена на рисунке 1.

Рис. 1. Система государственного финансового контроля

Таким образом, государственный финансовый контроль как система, представляет собой множество связанных между собой подсистем, обладающих определенными свойствами.

В России к настоящему времени в основном сложилась система государственного финансового контроля, приближенная к реалиям формирующейся рыночной экономики и особенностям федеративного устройства страны. Для усиления государственного финансового контроля, его дальнейшего становления как полномасштабной системы, охватывающей все, что составляет интересы государства и его граждан в финансовой сфере, нужно реально оценивать современное состояние основных элементов этой системы и искать пути их совершенствования. [11].

Литература:

1. Родионова, В. М. Финансовый контроль: учебник. /В. М. Родионова, В. И. Шлейников. — М.: ФБК-ПРЕСС, 2002. — 320 с.

2. Цыренова, И. Ц. Анализ проблем развития системы государственного финансового контроля в Российской Федерации / И. Ц. Цыренова // Бизнес в законе. — – 2011. — № 2. — С. 342–344.

3. Владимиров, В. В. Об особенностях деятельности органов государственного финансового контроля в Российской Федерации /В. В. Владимиров // Официальные материалы для бухгалтера. Комментарии и консультации — 2009. № 14. — КонсультантПлюс. — Режим доступа: http://base.consultant.ru.

4. Даниленко, Н. И. Совершенствование теоретических основ государственного и муниципального финансового контроля в аспекте реформирования государственного управления в финансовой сфере / Даниленко Н. И. // Научный вестник УрАГС. — 2009. — № 1 — Режим доступа: http://www.twirpx.com.

5. Столяров, Н. С. О концептуальных подходах к системе государственного финансового контроля в РФ / Н. С. Столяров // Вестник ФА. — 2006. — № 5. — С. 33–45.

6. Клейнер, Г. Б. Системная парадигма и теория предприятия / Г. Б. Клейнер // Вопросы экономики. — 2002. — № 10. — Режим доступа: http://kleiner.ru.

7. Клейнер, Г. Б. Системная экономика как платформа развития современной экономической теории / Г. Б. Клейнер // Вопросы экономики. — 2013. — № 6 — Режим доступа: http://institutiones.com.

8. Гварлиани, Т. Е. Налогообложение и финансовый контроль / Т. Е. Гварлиани, С. В. Черемшанов // Аудит и финансовый анализ — 2003. — № 4. — Режим доступа: http://www.auditfin.com.

9. Кондрат, Е. Н. Государственный финансовый контроль: понятие и сущность / Е. Н. Кондрат // Мир политики и социологии — 2012. — № 1. — С. 65–72.

10. Даниленко, Н. И. Концептуальные подходы к созданию единой системы государственного и муниципального финансового контроля /Н. И. Даниленко// Международный бухгалтерский учет. — 2012. № 15. — КонсультантПлюс. — Режим доступа: http://base.consultant.ru.

11. Овсянников, Л. Н. Финансовый контроль как система /Л. Н. Овсянников // Финансы — 2000. — № 12. — Режим доступа: http://www.juristlib.ru.