В статье рассмотрены аспекты формирования учетно-аналитического обеспечения реорганизации в форме слияние, ее документальное оформление.

Ключевые слова:реорганизация, слияние, передаточный акт, добровольная реорганизация.

Процедуру реорганизации вне зависимости от ее формы необходимо не только отразить в учете реорганизуемых сельскохозяйственных организаций, но и правильно выстроить процесс управления за ее осуществлением и обеспечить своевременное и достоверное документальное ее оформление. [7]

Слиянием признается создание нового юридического лица с передачей ему всех прав и обязанностей двух или нескольких юридических лиц и прекращением деятельности последних (ст.58 ГК РФ).

Слияние, с точки зрения бухгалтерского финансового учета, представляет собой объединение активов и обязательств реорганизуемых сельскохозяйственных организаций. В правовом контексте, процедура выполняется в добровольном порядке обеими сторонами. Отражению процедуры в учетно-аналитической системе организаций, участвующих в слиянии предшествует заключение договора о слиянии. При слиянии прекращается деятельность обоих участников и создается новая сельскохозяйственная организация, деятельность ранее функционировавших организаций прекращается. [3,c.35]

Реорганизация в зависимости от конкретных причин и целей может осуществляться в добровольном либо принудительном порядке.

Добровольная реорганизация совершается по самостоятельному решению одного или нескольких участников процесса. К формам добровольной реорганизации относятся слияние и присоединение. Эти две формы могут быть основаны только по решению самого юридического лица, его участников или учредителей.

Слияния и присоединения являются наиболее часто используемыми реорганизационными процедурами в современных условиях хозяйствования сельскохозяйственных организаций. Они взаимосвязаны с показателями стоимости чистых активов и стоимости чистых пассивов. Предприятие-покупатель при осуществлении управления собственностью может проводить политику увеличения собственности и расширения своих масштабов деятельности с помощью слияний и присоединений. В таблице1 представлены основные виды слияний. [5,c.175]

Таблица 1

Виды слияний [8, c.173–174]

|

№ п/п |

Вид слияний |

Сущность |

|

1. |

Статусное слияние (Statutory merger) |

Объединение двух корпораций, в котором выживает только одна из них, а другая прекращает свое существование. При слиянии поглощающая компания принимает активы и обязательства поглощаемой компании. |

|

2. |

Подчиняющее слияние (subsidiary merger) |

Слияние двух компаний, в котором целевая компания становится дочерней или частью дочерней компании материнской компании. |

|

3. |

Обратное подчиняющее слияние (reserve subsidiary merger) |

Дочерняя компания приобретающей компании вливается в цель. |

|

4. |

Горизонтальные слияния (horizontal merger) |

Объединение конкурентов. |

|

5. |

Вертикальное слияние (Vertical merger) |

Объединения компаний, имеющих взаимоотношения покупателя и продавца. |

|

6. |

Конгломератные слияния (conglomerate merger) |

Объединение компаний, не являющихся конкурентами и не находящихся в отношениях покупателя и продавца. |

|

7. |

Короткая форма слияния |

Объединение, при котором все или практически все акции одной корпорации принадлежат другой и отсутствует необходимость получения одобрения со стороны собрания акционеров. |

|

8. |

«Стратегия леди Макбет» Lady Macbeth strategy — |

Тактика поглощения компании, при которой третье лицо изображает из себя «белого рыцаря», а затем присоединяется враждебному претенденту на покупку компании. |

|

9. |

Враждебное поглощение (hostile take-over) |

Попытка овладеть контролем над компанией путем скупки ее акций на рынке против воли руководства или ведущих акционеров. |

|

10. |

«Дружелюбное поглощение (Дружественное слияние)» (friendly take-over) |

Поглощение одной компании другой компанией на взаимовыгодной для всех акционеров основе |

|

11. |

Выкуп заемных средств, или «с рычагом» (Leveraged Buyout) |

Сделка, при которой акции или активы компании покупаются за счет заемных средств. Капитал новой компании состоит главным образом из долга. Затем за покупкой акций продаваемой корпорации (обычно новой корпорацией, специально созданной покупателем для этой цели) происходит слияние этой новой корпорации с купленной. |

|

12. |

Диверсификация |

Слияние либо приобретение фирм, функционирующих в абсолютно не связанных областях деятельности. |

|

13. |

Концентрированный рост |

Слияние либо приобретение конкурирующих фирм в быстро растущей отрасли, отличаются своими научно-исследовательскими и проектными возможностями |

|

14. |

Наращивание потенциала

|

Сделка фирм, финансовое положение которых стабильно, но их деятельность нацелена на развитие и может себе позволить инвестировать прибыль в развитие производства, имеются внутренние резервы наращивания потенциала |

Согласно классификации реорганизационных процедур, рекомендованной доцентом Земляковой С. Н., слияния являются примером внешних реорганизационных процедур, обеспечивающих рост финансово-хозяйственной деятельности сельскохозяйственной организации. Развитие сопровождается усилением способностей, и потенциала. Развитие сельскохозяйственной организации может проходить на основе купли (продажи) активов подразделений, слияний и поглощений, а также видах деятельности по сохранению внутреннего контроля. Примером реорганизационной процедуры, которая обеспечивает развитие организации, является слияние либо поглощение с синергетическим эффектом. [6,c.76]

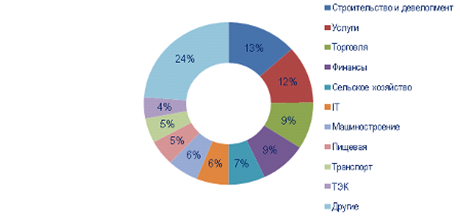

Обращаясь к статистическим исследованиям отметим, что в сельском хозяйстве в 2014 году также начался настоящий бум сделок после длительного затишья. С января по ноябрь 2014 года в отрасли отмечено 33 сделки — на 22 % больше, чем в январе-ноябре 2013 года. Спрос на сельскохозяйственные предприятия стимулируется эмбарго на импорт продовольствия из стран ЕС, а также ожиданиями господдержки аграрного комплекса(Рисунок 1). Кроме того, зарубежные компании все чаще выходят из российских сельхозпроектов, что создает перспективы для выкупа их активов российскими игроками.

Рис. 1. Удельный вес отраслей на российском рынке M&A в январе-ноябре 2014 года [1]

Мы предполагаем, что высокая M&A-активность в сельском хозяйстве сохранится и в I полугодии 2015 года. Однако следует учитывать, что финансовое положение большинства сельхозпредприятий не блестяще. Статистика сделок M&A показывает, что почти каждая вторая транзакция в отрасли совершается в рамках процедуры банкротства.

Каждая сельскохозяйственная организация имеет индивидуальную структуру, учетно-аналитическую систему, которая представляет собой объединенную, логически и иерархически выстроенную совокупность взаимодействующих элементов, способных выстроить учетно-аналитическое обеспечение финансово-хозяйственной жизни сельскохозяйственной организации по средствам применения методик учета, анализа и аудита, с учетом возможности внесения корректирующих мер, в целях снижения существенного искажения информационных ресурсов и воздействия внешних непреодолимых факторов. [2,c.135]

Для стабильного функционирования учетно-аналитической системы необходимо ее оснастить учетно-аналитическим обеспечением, позволяющим обеспечить слаженную работу механизма.

Детализация учетно-аналитического обеспечения формируется в зависимости от избранного объекта учета. В современных условиях активного реформирования собственности одним из наиболее актуальных объектов являются реорганизационные процедуры.

Для формирования адекватного поставленным целям учетно-аналитического обеспечения управления реорганизационными процедурами необходимо:

1) внести рекомендации по формированию системы управленческого учета с применением современных методик учета фактов хозяйственной жизни и контроля финансово-хозяйственной жизни реорганизуемой организации;

2) на основании имеющейся стратегии разработать концепцию осуществления процесса реорганизации, с учетом специфики отрасли реорганизуемых организаций;

3) сформировать и утвердить первичные учетные документы, полезные для использования в рамках разработанной концепции.

4) разработка прогнозной отчетности для анализа возможных итогов, осуществления реорганизационных процедур. В качестве базового рекомендовано использовать стратегический анализ;

5) выработка и внесение, при необходимости, корректирующих мер. [4,c.105]

Кроме того, процедура слияния должна быть оформлена документально, по итогам ее осуществления должен быть составлен передаточный акт. Форма передаточного акта может быть разработана организацией самостоятельно, однако есть момент, прописанный ст. 59 ГК РФ, где сказано, что в обязательном порядке следует описать «положения о правопреемстве», то есть об объеме дебиторской и кредиторской задолженности, а также об имуществе, которое переходит к «основной» организации. Следует обратить внимание, что в обязательном порядке подлежит рассмотрению в передаточном акте и информация об обязательствах, по которым есть споры между сторонами. Так, например, между реорганизуемой организацией (продавец) и сторонней (покупатель) был заключен договор купли-продажи материальных ценностей.

Покупатель оспаривает действительность данного договора в судебных органах до момента получения судебного заключения по данному факту. Несмотря на присутствие не завершенного судебного спора обязательства по данному договору также подлежат указанию в передаточном акте. Другими словами, передаточный акт содержит в себе весь объем передаваемых прав и обязанностей.

П. 7 «Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций» гласит, что имущество позволительно отразить либо по рыночной, либо по остаточной стоимости.

Относительно вопроса необходимости проставления подписи на передаточном акте, отметим, что законом не предусмотрено обязательных требований. Однако для различных форм реорганизации данный аспект будет различен. Так, в случае с преобразованием и слиянием на передаточном акте достаточно подписи руководителя организации, которая передает свои активы и пассивы. Это обусловлено тем, что фактически принимающей организации пока не существует. Относительно процедуры присоединение дело обстоит иначе. В этом случае передаточный акт подписывают обе стороны (руководитель передающей и руководитель принимающей стороны), так как принимающая организация уже существует и соответственно может принять передаваемые права и обязанности. [9]

Таким образом, главной целью слияния является получение эффекта синергизма, при этом сделка оценивается эффективной лишь в случае, когда при объединении двух организаций, новая организация должна получиться больше, чем просто сумма двух организаций. Если синергия достигнута, то объединение считается успешным. Процедура должна быть выполнена в соответствии с нормами законодательной и нормативной базы, и ее результаты были достоверно документально отражены.

Литература:

1. Аналитический сайт «АК&М»//Режим доступа: URL http://www.akm.ru/rus/ma/stat/2014/11.htm

2. Землякова С. Н. Аспекты исследования дефиниции «учетно-аналитическая система» для сельскохозяйственной организации /С. Н. Землякова// В сборнике: Современные технологии сельскохозяйственного производства и приоритетные направления развития аграрной науки Материалы международной научно-практической конференции. пос. Персиановский, 2014. -С. 132–135.

3. Землякова С. Н. Методологические подходы к классификации реорганизационных процедур в учетной системе сельскохозяйственных организаций/С. Н. Землякова//Учет и статистика. 2010. № 18.- С. 34–39.

4. Землякова С. Н. Методический подход к формированию учётно-аналитического обеспечения реорганизационных процедур/С. Н. Землякова//Вестник Южно-Российского государственного технического университета (Новочеркасского политехнического института). Серия: Социально-экономические науки. 2014. № 6.- С. 104–108.

5. Землякова С. Н. Необходимость осуществления и формы добровольной реорганизации в сельскохозяйственных организациях/ С. Н. Землякова// Сборник Международной научно-практической конференции «Инновационные пути развития АПК: проблемы и перспективы» 6–8 февраля 2013 года. Персиановский.-С.174–177

6. Землякова С. Н. Развитие методики учета реорганизационных процедур в сельскохозяйственных организациях/С. Н. Землякова//диссертация на соискание ученой степени кандидата экономических наук/Ростовский государственный экономический университет. Ростов-на-Дону, 2010.-204с.

7. Землякова С. Н. Теоретические аспекты управленческого учета реорганизационных процедур в сельскохозяйственных организациях// Землякова С. Н., Семилякова К.//Апробация. 2014. № 11. -С. 52–54.

8. Кемпбелл, Д. Стратегический менеджмент [Текст]: учебник/ Д. Кэмпбелл, Дж. Стоунхаус, Б. Хьюстон; пер. с англ. Н. И. Алмазовой. — М.: Изд-во Проспект, 2003.-336 с.

9. Zemlyakova S. N. Peculiarities of formation of the act of transfer in the implementation process of reorganization procedures// DOI 10.12851/EESJ201406C04ART11 // Eastern European Scientific Journal (Gesellschaftswissenschaften): Düsseldorf (Germany): Auris Verlag, 27.06.2014, 3 (2) — pp. 138–142.)