В статье рассмотрен фармацевтический рынок Российской Федерации и проведен анализ его конъюнктуры. Конъюнктурный анализ рынка позволил определить текущее положение на фармацевтическом рынке, его перспективы, спрос и потребности потребителей, а так же определить наиболее перспективные направления деятельности.

Ключевые слова: фармацевтический рынок, конъюнктура фармацевтического рынка, структура фармацевтического рынка, сегмент фармацевтического рынка, импортные и отечественные лекарственные средства.

Фармацевтический рынок России входит в число отраслей, обеспечивающих население социально значимой продукцией. Для стабильного развития данной отрасли необходимо следить за ситуацией на рынке, определять его проблемы и перспективы, а также поддерживать и регулировать деятельность основных субъектов. Для достижения этой цели необходимо проводить исследования рынка. В зависимости от цели исследования, рынок может быть охарактеризован множеством показателей, определяющих его нынешнее состояние. Российский фармацевтический рынок представляет большой интерес и является одним из самых быстрорастущих фармацевтических рынков мира. Однако, для более успешного его функционирования необходима государственная поддержка отечественных производителей. Конъюнктурный анализ рынка фармацевтических товаров способствует глубокому пониманию ситуации на рынке, а также позволяет выделить наиболее важные направления государственной поддержки и регулирования. В этом состоит актуальность данного исследования.

Конъюнктура рынка — сложившаяся макроэкономическая ситуация на рынке в данный момент времени, определяемая уровнем, темпами и пропорциями его развития [17]. Анализу конъюнктуры рынка на сегодняшний день уделяется большое внимание. Проводится большое количество маркетинговых исследований, происходит непрерывный мониторинг спроса и потребительских предпочтений. Конъюнктура товарного рынка определяется следующими группами факторов:

1. динамика производства, основные фирмы-производители, динамика инвестиций, курс ценных бумаг, появление новых товаров и производителей;

2. динамика и структура спроса и предложения, динамика оптовой и розничной торговли, НИОКР в данной сфере, емкость рынка, товарный ассортимент;

3. состояние международной торговли, динамика, основные продуцирующие и покупающие страны, обслуживание;

4. динамика оптовых цен в ведущих странах-производителях и потребителях товара, воздействие монополий и государственного регулирования на ценообразование.

Основными задачами исследования конъюнктуры рынка являются: дифференциация рынка, оценка состояния рынка и рыночной ситуации; оценка и анализ основных принципов развития рынка; характеристика объемов рынка; определение, оценка и прогнозирование основных тенденций развития; анализ цикличности развития; исследование уровня конкуренции.

Фармацевтический рынок Российской Федерации включает в себя два основных сегмента: коммерческий и государственный. Коммерческий сегмент включает в себя аптечные продажи, государственный — аптечные продажи по программе дополнительного лекарственного обеспечения и реализацию через лечебно-профилактические учреждения. В целом, коммерческий сегмент российского фармацевтического рынка показывает ежегодную положительную динамику и является одним из самых интенсивно развивающихся. Согласно результатам исследования DSM Group, в марте 2015 года, фармацевтический рынок Российской Федерации увеличился на 3,8 % по сравнению с февралем и составил 55,9 млрд. руб (с НДС). За год рынок увеличился на 5,5 млрд руб., составляя в 2014 году 40,4 млрд. руб. (с НДС). По итогам аптечных продаж за март 2015 года, объем реализованной продукции в натуральном выражении равен 393 млн. упаковок, что на 4,1 % больше, чем за аналогичный период 2014 года. В 2014 году объем составил 353,6 млн. упаковок, что на 2,4 % меньше, чем за аналогичный период 2013 года, что говорит о положительной динамике в 2015 году. В марте 2015 г., по сравнению с февралем 2015 г., возросла средняя стоимость упаковки лекарственного препарата на 1,9 % и составила 142,3 рубля, что в 1,2 раза больше, чем в 2014 году, когда средняя стоимость упаковки лекарственного препарата стоила 114,3 руб [16]. Индекс Ласпейреса показывает, что на фармацевтическом рынке в течение февраля 2014 года цены в рублях уменьшились на 0,6 %. Всего же, с начала 2014 года инфляция по лекарственным препаратам увеличилась на 22,7 % [1].

Структура коммерческого рынка ГЛС в феврале 2014 г. по ценовым секторам, по сравнению с аналогичным периодом 2013 года представлена в таблице 1. Согласно таблице 1, в 2014 году продолжилось сокращение доли лекарственных средств с ценовым диапазоном ниже 50 и 50–150 рублей за упаковку, а так же усилили свои позиции лекарства стоимостью от 150 рублей [2]. В марте 2015 года тенденции сохранились — уменьшение доли рынка дешевых лекарственных препаратов (до 150 рублей за упаковку), увеличение доли лекарственных препаратов стоимостью свыше 500 рублей на 5,3 %, по сравнению с мартом 2014 [1].

Таблица 1

Структура коммерческого рынка лекарственных средств, март 2015 г. [1]

|

Ценовой диапазон, руб./упак. |

Динамик рынка, февр. 2013–2014г., % |

Результат, 2013–2014 г. |

Динамик рынка, март 2014–2015г., % |

Результат, 2014–2015 г. |

|

<50 |

С 8,2 до 7,0 |

< на 0,8 % |

с 6,9 % до 6,7 % |

< на 0,2 % |

|

50–150 |

С 22,5 до 20,4 |

< на 2,1 % |

с 20,3 до 15,1 |

< на 5,2 % |

|

150–500 |

С 47,4 до 48 |

> на 0,6 % |

47,9 % |

Нет изменений |

|

>500 |

С 24,6 до |

> на 2,7 % |

с 25 % до 30,3 % |

> на 5,3 % |

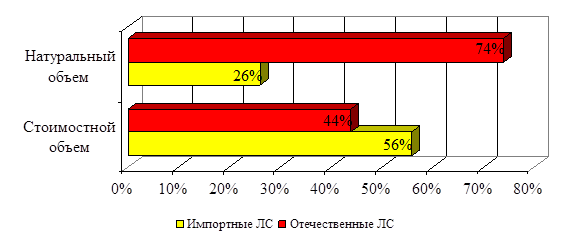

Импортные лекарственные средства в 2015 году сохранили свою долю реализации по сравнению с отечественными лекарственными средствами за тот же период. На рисунке 1 показана динамика объемов реализации за 2014–2015 г. Коммерческий сегмент рынка по сравнению с 2014 годом так же не изменился и по итогам марта 2015 года на 52 % был представлен безрецептурными препаратами, а Rx-лекарства составили 48 %.

Рис. 1. Динамика объемов реализованных импортных и отечественных ЛС

ТОП брендов лекарственных средств по стоимостному объему аптечных продаж в России по итогам марта 2015 г. возглавил препарат «ЭССЕНЦИАЛЕ» (1,09 %). Второе по популярности препарат — «КАГОЦЕЛ» (1,0 %), третий — «АКТОВЕГИН2 (0,83 % от совокупных продаж).

Согласно исследованиям объемов продаж за март 2015 г., приведенным в таблице 2, наибольшим спросом пользуются препараты для лечения пищеварительного тракта и обмена веществ. В ТОП-5 так же вошли препараты для лечения сердечно-сосудистой системы, заболеваний нервной и костно-мышечной системы, а так же противомикробные препараты системного использования [1].

Таблица 2

ТОП-5 групп препаратов в объемах продаж лекарственных средств, март 2015 г. [1]

|

АТС-группы I-го уровня |

Доля от стоимостного объема продаж, руб., % |

Доля от натурального объема продаж, уп., % |

|

A Пищеварительный тракт и обмен веществ |

19,46 % |

16,93 % |

|

C Препараты для лечения заболеваний сердечно-сосудистой системы |

13,2 % |

15,68 % |

|

N Препараты для лечения заболеваний нервной системы |

11,85 % |

10,57 % |

|

J Противомикробные препараты системного использования |

11,81 % |

17,25 % |

|

M Препараты для лечения костно-мышечной системы |

8,81 % |

7,70 % |

Согласно исследованиям розничного аудита фармацевтического рынка РФ DSM Group в декабре 2014 года, представленным в таблице 3, первое место в рейтинге 10 лекарственных средств за декабрь 2014, занимает «Кагоцел». Самым популярным брендом оказался «Эссенциале», самой востребованной фирмой-производителем оказалась фирма «SANOFI-AVENTIS» [20].

Таблица 3

Рейтинг лекарственных средств, декабрь 2014 г. [20]

|

Место в рейтинге |

Наименование |

Бренд |

Фирма-производитель |

|

1 |

КАГОЦЕЛ |

ЭССЕНЦИАЛЕ |

SANOFI-AVENTIS |

|

2 |

ЭССЕНЦИАЛЕ ФОРТЕ Н |

КАГОЦЕЛ |

NYCOMED |

|

3 |

ИНГАВИРИН |

НУРОФЕН |

BAYER |

|

4 |

НАЙЗ |

КОНКОР |

ОТИСИФАРМ ОАО |

|

5 |

АЛФЛУТОП |

ИНГАВИРИН |

NOVARTIS |

|

6 |

КАРДИОМАГНИЛ |

АКТОВЕГИН |

A.MENARINI PHARMACEUTICAL INDUSTRY'S GROUP LTD |

|

7 |

ДЮФАСТОН |

ЛИНЕКС |

SERVIER |

|

8 |

ТИЗИН КСИЛО |

ТЕРАФЛЮ |

ABBOTT GMBH & CO.KG |

|

9 |

ЭКЗОДЕРИЛ |

АЦЦ |

TEVA PHARMACEUTICAL INDUSTRIES LTD |

|

10 |

АКТОВЕГИН |

ЛОЗАП |

LEK D. D. |

Таким образом, конъюнктура фармацевтического рынка Российской Федерации в настоящий момент описывается следующими показателями:

1. Объем коммерческого рынка ЛС в марте 2015 г. составил 55,9 млрд. руб (с НДС), и показывает положительную динамику роста.

2. Объем реализованной продукции в натуральном выражении составил 393 млн. упаковок, что на 4,1 % больше, чем за аналогичный период 2014 года.

3. Доля реализации отечественных средств в натуральном объеме составила 74 %, в стоимостном выражении — 44 %. Спрос поддерживается более низкой стоимостью отечественных ЛС по сравнению с импортными.

4. Наибольший спрос показали препараты для лечения пищеварительного тракта и обмена веществ, тенденция прошлых лет сохраняется.

5. Сохраняется тенденция подорожания ЛС и снижения доли препаратов стоимостью ниже 150 рублей за упаковку.

Таким образом, в результате проведенного анализа конъюнктуры фармацевтического рынка Российской Федерации, авторами статьи было выявлено, что исследуемый рынок, несмотря на динамичность развития, имеет ряд проблем. Несмотря на то, что доля реализуемых отечественных лекарственных средств в натуральном объеме превосходит долю импортных ЛС почти в три раза, доля в их стоимости меньше. Данная ситуация связана с присутствием на рынке дорогих импортных брендированных препаратов. Низкая стоимость российских медицинских препаратов лишает производителей возможности инвестировать в исследования и разработку новых технологий. Кроме отсутствия возможности инвестировать в новые разработки, производители сталкиваются с проблемой устаревания производств, ростом себестоимости, отсутствием качественного отечественного сырья. Для решения данной проблемы необходима поддержка государства. Хотя патентное право позволяет производителям некоторое время сохранять монополию на рынке, этого бывает недостаточно. Кроме того, данный прием позволяет окупить затраты, но никак не помогает на этапе проведения исследований и разработок.

Литература:

1. Аналитический обзор рынка от DSM Group. Март 2015г [Электронный ресурс]. Режим доступа: http://dsm.ru/docs/analytics/spravka_03_2015_2.pdf

2. Аналитический обзор рынка от DSM Group. Февраль 2014г [Электронный ресурс]. Режим доступа: http://www.dsm.ru/docs/analytics/spravka_february_2014.pdf

3. Джинджолия, А. Ф. Международный маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / А. Ф. Джинджолия, А. В. Евстратов; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2011.

4. Евстратов, А. В. Региональная специфика формирования фармацевтических кластеров в современной России / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2011. Т. 11. № 4 (77). — С. 210–215.

5. Евстратов, А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2010. Т. 10. № 13. — С. 135–138.

6. Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

7. Евстратов, А. В. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации / А. В. Евстратов, А. И. Бережнова // Известия ВолгГТУ. — Волгоград, 2012. — Т.14. № 16 (103). — С. 35–39.

8. Евстратов, А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / А. В. Евстратов // Вестник филиала ВЗФЭИ в г. Волгограде. — 2010. — № 7. — С. 38.

9. Евстратов, А. В. Динамика основных структурных параметров развития фармацевтического рынка Российской Федерации: тенденции и перспективы / А. В. Евстратов, В. С. Игнатьева // Молодой ученый. — 2014. — № 18. С.357–361.

10. Евстратов, А. В. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации / А. В. Евстратов, Г. А. Рябова // Молодой ученый. — 2014. — № 19. С.299–304.

11. Евстратов, А. В. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001–2013 годах // Современные технологии управления, 2015. — № 2 (50). — С. 27–36.

12. Евстратов, А. В. Формирование и развитие фармацевтического рынка Российской Федерации / А. В. Евстратов // Известия ВолгГТУ. — 2006. — № 5. — С. 24–28.

13. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

14. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

15. Евстратов, А. В. Стратегический маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / Евстратов А. В., Абрамов С. А.; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2010.

16. Консалтинговая группа ИНЭК: Обзор российского фармацевтического рынка. [Электронный ресурс]. Режим доступа: http://inec.ru/consalting/marketing-researches/branch-reviews/obzorfarm.php.

17. Конъюнктура рынка. [Электронный ресурс]. Режим доступа: https://ru.wikipedia.org/wiki/Конъюнктура_рынка.

18. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

19. Москвичева, М. А. Развитие фармацевтического рынка Российской Федерации в 2008–2014 годах / М. А. Москвичева // Молодой ученый. 2014. — № 20. — С. 359–364.

20. Рейтинги лекарственных препаратов. [Электронный ресурс]. Режим доступа: http://www.dsm.ru/ratings/

21. Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 3–3 (22). — С. 64–66.

22. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

23. Тюренков, И. Н. Товаропроводящая система волгоградского фармацевтического рынка / И. Н. Тюренков, А. В. Евстратов // Новая Аптека. — 2003. — № 5. — С. 18.

24. Шаховская, Л. С. Формирование региональных фармацевтических кластеров в современной России / Л. С. Шаховская, А. В. Евстратов, О. С. Пескова // Вестник РУДН. — Серия: Экономика, 2011. — № 2. — С. 49–56.

25. Шаховская, Л. С. Фармацевтический рынок в Волгоградской области: проблемы формирования и перспективы развития / Л. С. Шаховская, А. В. Евстратов // Региональная экономика. Юг России. 2006. Т. 1. С. 414.

26. Evstratov, A. V. Mergers and acquisitions of companies in the global pharmaceutical market in 1999–2012 / A. V. Evstratov // World Applied Sciences Journal. — 2014. — № 32 (7). — pp 1400–1403.