Сконцентрированные в местном бюджете средства предназначаются для осуществления социально-экономической политики, обеспечения обороны и безопасности территории. С помощью местного бюджета реализуются местные программы по развитию и нормальному функционированию отраслей народного хозяйства, охране естественной окружающей среды, по укреплению научно-технического потенциала и развитию культуры территории и страны в целом, поддержке материального уровня жизни населения и отдельных его групп, по борьбе с преступностью и так далее. Эти задачи имеют общее значение для всех регионов.

Местный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования. Местный бюджет имеет не только экономическое, но социальное и политическое значения. Главной ролью местных бюджетов является создание финансовой базы для органов местного самоуправления. Местные бюджеты должны обладать широким влиянием, охватывающим все составляющие циклы воспроизводственного процесса на данной территории, высокой степенью действенности и гибкости, служить экономическим рычагом управления на муниципальном уровне.

Местные бюджеты играют важную роль в социально-экономическом развитии муниципальных образований. Сбалансированные местные бюджеты являются основой осуществления эффективной управленческой деятельности, а достаточное количество финансовых ресурсов муниципального образования позволяет результативно реализовывать программы комплексного социально-экономического развития, направленные на повышение благосостояния граждан, развитие инженерной инфраструктуры, учреждений социальной сферы и повышение инвестиционной привлекательности муниципального образования, создание новых производств и рабочих мест.

Доходы местного бюджета — это поступающие в местный бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом, источниками финансирования дефицита бюджета.

К доходам местного бюджета относятся налоговые доходы, неналоговые доходы и безвозмездные поступления. Собственными доходами бюджетов являются налоговые доходы, неналоговые доходы, доходы, полученные бюджетами в виде безвозмездных поступлений.

Мы проверили анализ динамики доходов и расходов местного бюджета Муниципального образования «Таттинский улус».

Для оценки динамики доходов бюджета МР «Таттинский улус (район)» проведем горизонтальный анализ, при котором сравниваются текущие показатели бюджета (2014 год) с показателями за прошлый период (2012–2013 гг.), а также плановые показатели (план на 2015 год) с фактическими.

Доходы бюджета муниципального образования «Таттинский улус» образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

За анализируемый период 2012–2014 гг. наблюдается увеличение доходов бюджета муниципального района. Так, в базисном году доходы бюджета составили 1865,28 млн.руб, в отчетном — 2585,80 млн.руб, а в плановом — 2260,54 млн.руб. (табл.1)

Таблица 1

Динамика доходов МР «Таттинский улус» за 2012–2015 гг., млн.руб.

|

Виды доходов бюджета |

2012 |

2013 |

2014 |

2015 |

Абс.откл., млн.руб. |

Отн.откл., млн.руб. |

||||||

|

2013 к 2012 |

2014 к 2012 |

2014 к 2013 |

2014 к 2015 |

2013 к 2012 |

2014 к 2012 |

2014 к 2013 |

2014 к 2015 |

|||||

|

Налоговые доходы |

82,13 |

93,15 |

109,27 |

111,74 |

11,02 |

27,14 |

16,12 |

-2,47 |

13,42 |

33,04 |

17,30 |

-2,21 |

|

Неналоговые доходы |

10,43 |

11,13 |

5,05 |

3,57 |

0,70 |

-5,38 |

-6,08 |

1,48 |

6,71 |

-51,59 |

-54,64 |

41,44 |

|

Безвозмездные поступления |

1772,72 |

2546,29 |

2471,4 |

2145,23 |

773,57 |

698,76 |

-74,81 |

326,25 |

43,64 |

39,42 |

-2,94 |

15,21 |

|

Итого доходы |

1865,28 |

2650,57 |

2585,8 |

2260,54 |

785,29 |

720,52 |

-64,77 |

325,25 |

42,10 |

38,63 |

-2,44 |

14,39 |

За 2012–2013 гг. доходы бюджета увеличились на 785,29 млн.руб за счет безвозмездных поступлений в виде субвенций на развитие сферы жилищно-коммунального хозяйства и образования. Изменения в части налоговых и неналоговых доходов незначительно.

Как видно, увеличение доходов в сравнении с базисным годом составило 720,52 млн.руб. (или +38,63 %), в сравнении с предыдущим снижение составило 64,77 млн.руб. (-2,44 %). В 2015 году планируется увеличение доходов бюджета в сравнении с текущими показателями на 325,25 млн.руб (или +14,39 %). Чтобы понять, какие виды доходов бюджета Таттинского улуса повлияли на указанные изменения, рассмотрим динамику доходов по каждому виду.

В составе доходов увеличились налоговые доходы на 27,14 млн.руб (или 33,04 %) к 2012 году и на 16,12 млн.руб (или +17,30 %) к 2013 году. Наиболее существенное влияние на данное изменение оказало увеличение доходов от налогов на прибыль и доходы. Также следует обратить внимание на изменение размера доходов от налогов на товары и услуги, реализуемые на территории Российской Федерации.

Неналоговые доходы бюджета МР «Таттинский улус» резко снизились в 2014 году. Так, если в 2012 году их сумма была равна 10,43 млн.руб, и в 2013 году — 11,13 млн.руб., то в 2014 году сумма неналоговых доходов составила всего 5,05 млн.руб. Снижение данного показателя составило 5,38 млн.руб (или -51,59 %) в сравнении с базисным годом и 6,08 млн.руб (или -54,64 %) в сравнении с предыдущим годом. На 2015 году также планируется снижение данного показателя до 3,57 млн.руб. На снижение общей суммы неналоговых доходов муниципального района наибольшее влияние оказало снижение доходов от использования имущества, находящейся в муниципальной собственности.

Увеличение безвозмездных поступлений в составе доходов МР «Таттинский улус» в 2013 году связано с увеличением размера безвозмездных поступлений в местный бюджет для реализации целевых программ, главным образом в сфере ЖКХ. Таким образом, увеличение безвозмездных поступлений в сравнении с 2015 годом составило 720,52 млн.руб. (или +38,63 %), а с 2013 годом снижение составило 64,77 млн.руб (или -2,44 %). В 2015 году ожидается сокращение безвозмездных поступлений в бюджет района на 325,25 млн.руб в сравнении с 2014 годом.

Рассмотрим структуру доходов бюджета МР «Таттинский улус» (табл.2)

Таблица 2

Динамика структуры доходов бюджета МР «Таттинский улус (район)» за 2012–2015 гг., %.

|

Виды доходов |

2012 |

2013 |

2014 |

2015 |

Абс.откл., млн.руб. |

|||

|

2013 к 2012 |

2014 к 2012 |

2014 к 2013 |

2014 к 2015 |

|||||

|

Налоговые доходы |

4,03 |

3,24 |

4,23 |

4,94 |

-0,79 |

0,20 |

0,99 |

-0,72 |

|

Неналоговые доходы |

0,24 |

0,31 |

0,20 |

0,16 |

0,07 |

-0,04 |

-0,11 |

0,04 |

|

Безвозмездные поступления |

95,72 |

96,46 |

95,58 |

94,90 |

0,74 |

-0,14 |

-0,88 |

0,68 |

|

Итого доходы |

100 |

100 |

100 |

100 |

|

|

|

|

В 2014 году безвозмездные поступления составляют 95,58 % доходов бюджета МР «Таттинский улус»; 4,23 % — налоговые доходы и 0,2 % занимают неналоговые доходы. Такая большая доля безвозмездных поступлений в доходах бюджета объясняется тем, что на территории данного муниципального образования очень мало функционирующих предприятий, от деятельности которых бюджет мог бы получать налоговые доходы по отчислению от налога на доходы физических лиц.

За 2012–2013 гг. доля налоговых доходов снизилась на 0,79 %, а доля безвозмездных поступлений увеличилась на 0,74 %. Безвозмездные поступления снизились в сравнении с 2013 годом на 0,88 %, в сравнении с 2012 годом на 0,14 %. На 2015 год планируется незначительное снижение доли безвозмездных поступлений в бюджет улуса.

Доля налоговых доходов увеличилась к 2014 году: на 0,99 % в сравнении с 2013 годом и на 0,20 % в сравнении с 2011 годом. Доля неналоговых доходов в сравнении с 2013 годом снизилась на 0,11 %, в сравнении с 2012 годом снизилась на 0,04. Как видно, поступления по неналоговым доходам также незначительны. Таким образом, для нормального функционирования данному муниципальному образованию просто необходима такая большая величина безвозмездных поступлений в связи с невозможностью получения достаточной величины средств в бюджет из других источников.

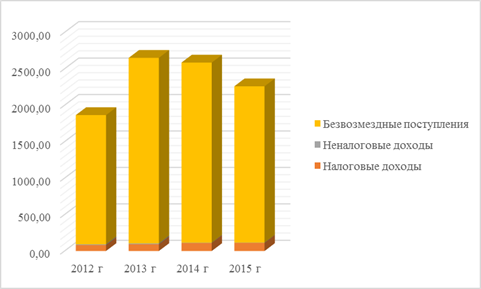

Структуру доходов бюджета Таттинского улуса за 2012–2014 гг. и ее динамику представим графически (рис. 1)

Рис. 1. Структура доходов бюджета МР «Таттинский улус» и ее динамика за 2012–2015 гг.

Таким образом, основную часть доходов составляют безвозмездные поступления в виде субсидий, субвенций и дотаций. Малую часть занимают налоговые и неналоговые доходы. Причиной их минимальной доли является то, что в Муниципальном районе отсутствуют средние и крупные предприятия, которые могли бы платить налог на прибыль.

Как видно, МР «Таттинский улус» на 99–100 % исполняет бюджетный план по безвозмездным поступлениям, также мы отметили, что в части налоговых и неналоговых доходов исполнение бюджетного плана в основном превышает 100 %.

Литература:

1. Александров И. М., Субботина О. В. Бюджетная система Российской Федерации: Учебник / И. М. Александров, О. В. Субботина — М.: Дашков и К, 2012–448 с.

2. Атаева А. Г. Бюджеты муниципальных образований: проблемы и источники формирования // Труды Вольного экономического общества России — 2011 — с.53–62

3. Соколов Ю. А., Макашина О. В. Анализ исполнения бюджетов муниципальных образований // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством» — 2009. № 26 — с.47–52.

4. Савостьянова С. А. Правовое регулирование доходов местных бюджетов // Финансовое право — 2011 — № 9 — с.14–19.

5. Федотов Д. Ю. Особенности формирования доходов бюджетов субъектов Российской Федерации // Финансы и кредит — 2011 — № 8 — с.2–12.

6. Чуловский К. Ю. Понятие местного бюджета и его доходов в Российском бюджетном праве / К. Ю. Чуловский // Современное право — № 9–2012 — с.41–44.