В статье на примере рынка услуг мобильной связи анализируются принципы выбора конкурентной стратегии в условиях олигополии.

Ключевые слова: входные барьеры, конкурентная стратегия, олигополия, рыночные структуры.

На современном этапе развития рыночных отношений в нашей стране и в нашем регионе конкуренция стала одним из реальных факторов ведения бизнеса. В связи с этим возрастает внимание к формам и методам стратегического управления, которые способны обеспечить прочную конкурентную позицию фирмы на рынке. В процессе выбора стратегических альтернатив принято учитывать целый комплекс различных факторов, на основе которых осуществляется определение наиболее эффективной конкурентной стратегии. В менеджменте известны различные классификации конкурентных стратегий, некоторые из которых представлены в таблице 1 [1, с. 239].

Таблица 1

Классификации конкурентных стратегий

|

М. Портер |

Ф. Котлер |

Дж.Траут и Э.Райс |

В. Чан Ким, Р. Моборн |

|

1. Лидерство по издержкам 2. Дифференциация 3. Фокусирование на сегменте 4. Фокусирование на издержках |

1.Лидер 2. Претендент на лидерство 3.Последователь |

1.Оборонительная война 2.Наступательная война 3. Фланговая война 4.Партизанская война |

1. Стратегия красного океана 2. Стратегия голубого океана |

|

Критерий выделения стратегий: |

|||

|

Продукт, рынок, конкурентное преимущество компании |

В зависимости от позиций компаний целевом рынке |

Характер ведения конкурентной борьбы |

Принципы выбора рыночного пространства |

Наиболее известной и используемой является классификация конкурентных стратегий, предложенная Майклом Портером [2, c. 17]. Предлагая три конкурентных стратегии автор, указывает на условия их выбора.

Так, стратегию лидерства в минимизации издержек может выбрать компания, производящая стандартизированный однородный товар, обслуживающая широкие сегменты рынка и способная контролировать издержки [2, с. 19]. Условиями выбора стратегии дифференциации являются различия в предпочтениях покупателей, достаточная ёмкость выделенных сегментов рынка и наличие у товара, производимого компанией, существенных отличительных особенностей, которые ценит потребитель [2, с. 20].

Стратегия фокусирования может быть выбрана компанией, которая не является лидером рынка, но предлагает товар, обладающий уникальными свойствами или низкой ценой, что соответствует потребностям ограниченного количества сегментов рынка [2, с. 21].

Таким образом, существенное влияние на процесс стратегического управления оказывает совокупность качественных и количественных характеристик отраслевого рынка. В таблице 2 представлены четыре типа рыночных структур и их основные характеристики, которые включают и те, что были отнесены к условиям выбора конкурентной стратегии.

Таблица 2

Типы рыночных структур и их характеристики

|

Критерий |

Совершенная конкуренция |

Монополистическая конкуренция |

Олигополия |

Монополия |

|

1. Количество фирм |

Очень большое |

Большое |

Небольшое |

Одна |

|

2. Тип товара |

Стандартизированный |

Дифференцированный |

Стандартизированный или дифференцированный |

Уникальный |

|

3. Доступность информации о товарах, ценах |

Полная доступность |

Некоторые ограничения |

Существенные ограничения |

Недоступна |

|

4. Контроль над рыночными ценами |

Отсутствует |

Частичный |

Существенный при сговоре |

Полный |

Обусловленность конкурентной стратегии типом рынка признаётся не всеми учёными и практиками, некоторые считают, что выбор конкурентной стратегии зависит от принципов принятия оптимальных решений (например, известная теория игр). Однако при таком подходе без ответа остаётся вопрос о факторах формирования принципов оптимального поведения фирм, которыми и являются характеристики рынков.

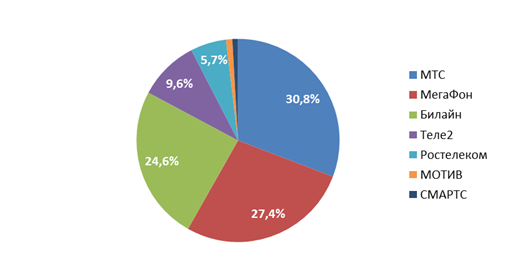

Далее более подробно остановимся на рынке, который называют олигополией. Рынки подобного типа характеризуются большими оборотами, на них могут реализовываться различные конкурентные стратегии, в том числе и смешанные. В качестве конкретного примера рассмотрим калининградский рынок мобильной связи. На рисунке 1 представлено распределение долей рынка между основными операторами, так называемая «большая тройка» занимает 82,8 % рынка.

Рис. 1. Распределение долей рынка сотовой связи между основными операторами

Услуга мобильной связи, как таковая, является однородным товаром, о чём свидетельствуют ценовые войны, которые активно велись на этом рынке, с конца 90-х годов, только в 2004 г. основные операторы стали рентабельными. В настоящее время имеет место противостояние относительно тарифов на роуминг.

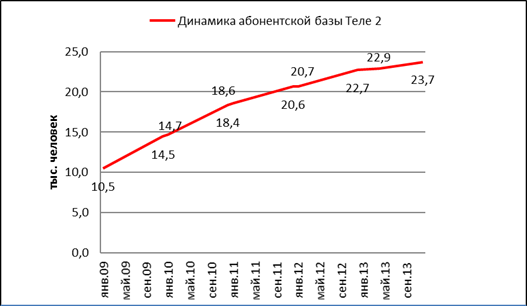

Наиболее эффективной конкурентной стратегией на таком рынке является лидерство по издержкам. Именно с такой стратегией в 2003 г. вышла на рынок шведская компания Теле 2. Стратегия "дискаунтера" принесла компании десятки тысяч пользователей и вывела в группу лидеров практически сложившегося рынка, что наглядно представлено на рисунке 2[3].

|

Рис. 2. Динамика абонентской базы Теле 2

В компании существовало всего два простых тарифных плана. Желание работать с теми категориями клиентов, которые убегали от глупого ценообразования «Большой тройки» дали компании возможность получить четвертое место в рейтинге самых крупных провайдеров мобильной связи. Политика более низких тарифов достигалась, прежде всего, за счёт экономии на постоянных издержках. Осуществлялась суровая тендерная политика. Использовался принцип четырех глаз, когда любой договор, любую сделку смотрит 2- 4 человека. Количество абонентов в расчёте на одного сотрудника Теле 2 в разы превосходило аналогичный показатель в компаниях – конкурентах.

После того, как представители «Большой тройки», устав от ценовых войн и проблем с Федеральной антимонопольной службой, регулярно подозревавшей их в сговорах с целью удержания высоких тарифов, начали корректировать свои конкурентные стратегии, предлагая пакеты услуг, разные тарифные планы, т.е. начали дифференцироваться, Теле 2 оказалась в сложном положении. Не получив, в свое время, частот для строительства сетей 3G и 4G компания Tele2 смогла "пробиться" исключительно за счет базовых услуг в GSM - голос и SMS, конкурировать на основе дифференциации не было возможности. Поэтому в конце марта 2013 г. шведская телекоммуникационная компания Tele2 продала своё подразделение группе ВТБ. В настоящее время завершается объединение активов Теле 2 и компании «Ростелеком», в конце 2014 г. появился четвёртый федеральный оператор мобильной связи Т 2 РТК Холдинг.

По мнению некоторых исследователей рыночных структур, наличие и высота барьеров входа и выхода с рынка являются основным условием конкурентного поведения на рынке. В случае с компанией Теле 2, можно утверждать, что компания столкнулась и не смогла преодолеть административные барьеры и, вследствие этого, не имела возможности отреагировать на другой барьер – начавшаяся дифференциация услуг мобильных операторов.

Таким образом, выбор и реализация конкурентной стратегии должны осуществляться с учётом типа рынка, на котором работает компания.

Литература:

1. Виханский О.С., Наумов А.И. Менеджмент. М.: Экономистъ, 2006. 670 с.

2. Портер М. Конкурентная стратегия. Методика анализа отраслей конкурентов. М: Изд-во Альпина Паблишер 2011. 370 с.

3. Количество абонентов Теле2 в России / Сайт компании Теле 2 [Электронный ресурс]. 2014. URL: http://tele2life.ru/1/content/view/477/ (Дата обращения: 9.03.2015)