Фондовый рынок оказывает существенное влияние на развитие любой национальной экономики. Кроме этого, в условиях глобализации, то, что происходит в одной стране, может также оказывать влияние на фондовые рынки других стран. Образно говоря, фондовый рынок является барометром состояния экономики в целом. В связи с этим чрезвычайно важную роль играют вопросы регулирования фондового рынка, особенно в условиях финансового кризиса.

Проблема регулирования фондового рынка в условиях финансового кризиса стоит в том, что он уязвим для влияния разрушающих факторов и способен переносить негативные эффекты от них на другие отрасли национальной экономики, так как фондовый рынок по своей экономической сущности способен к накоплению рисков. Фондовых рынок — это сложная система, на котором взаимодействует большое количество участников, которые, в свою очередь, способны к самоорганизации в определенные группы. В подобных условиях функционирования важное значение приобретает проблема обеспечения безопасности фондового рынка, достижение которой возможно благодаря применению своевременных мер его регулирования в целях устранения возникающих проблем и угроз.

Российский фондовый рынок начал свое становление с момента распада СССР и образования России, как отдельного государства. И на протяжении всей траектории своего развития на данном рынке не раз возникали кризисы, которые оказывали существенное влияние на его дальнейшее функционирование. Биржевые индексы ММВБ и РТС остро реагируют на возникновение кризисных тенденций на фондовом рынке, так как на их значения напрямую оказывает влияние поведение его участников.

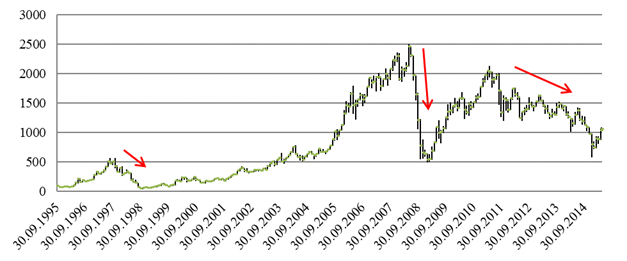

Расчет индекса РТС на российском фондовом рынке начался в 1995 г. (рис. 1). И уже в июне 1997 г. индекс фондовой биржи вырос в 2 с лишним раза и 8 августа 1997 г. достиг своего максимума — 569 пунктов. С начала августа 1997 г. появились первые ответные реакции на финансовый кризис стран азиатского региона и индекс РТС уменьшился на 31 % и достиг отметки 392 пункта [2, с. 56].

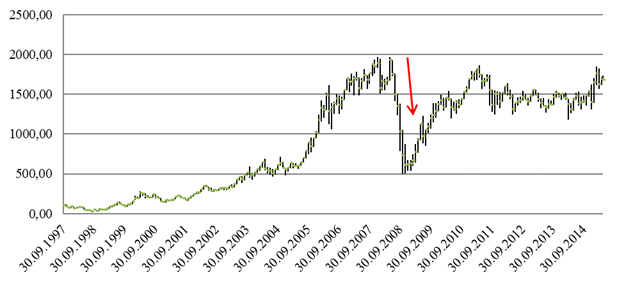

22 сентября 1997 г. в России начался расчет индекса ММВБ (рис. 2). Его первоначальное значение составляло 100 пунктов [3].

Рис. 1. Динамика биржевого индекса РТС (30.09.1995–30.04.2015) [3]

Рис. 1. Динамика биржевого индекса РТС (30.09.1995–30.04.2015) [3]

Однако уже в начале октября 1998 г. индекс РТС опустился до отметки 38 пунктов, а индекс ММВБ — до отметки 18 пунктов по причине внутренних экономических проблем: снижение ВВП, большой государственный долг, низкая отметка состояния платежного баланса, снижение цен на российские акции.

Что касается 2008 года, то по его итогам индекс РТС упал на 76 %, составляя в начале года 2300 пунктов, а в конце года 549,43 пункта, а индекс ММВБ — на 68 %, с отметки 1897,11 пункта в начале года до 612,05 пункта в конце года. Кризис на ипотечном рынке США, начавшийся в 2006 году, дал толчок развитию мировому финансовому кризису. Также упали цены на нефть и потребительский спрос. Объем сделок с производными финансовыми инструментами увеличился. Появился очень высокий спрос на кредиты в связи с низкими кредитными ставками. Совокупность этих факторов явилось причиной мирового финансового кризиса [2, с. 59].

Рис. 2. Динамика биржевого индекса ММВБ (30.09.1995–30.04.2015) [3]

Рис. 2. Динамика биржевого индекса ММВБ (30.09.1995–30.04.2015) [3]

В 2011 году индекс РТС отыграл большую часть своих потерь по сравнению с 2008 годом, однако, после этого по причине внутренних экономических проблем, а также влияния кризисных явлений в США и Еврозоне наблюдается отрицательная динамика по данному индексу.

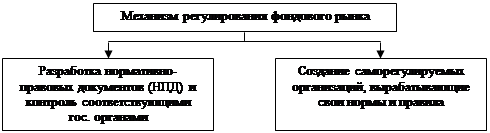

Таким образом, мы видим, что национальные биржевые индексы, такие как, например, ММВБ и РТС являются непосредственными индикаторами, отражающими финансовое состояние фондового рынка, для стабилизации которого во время кризиса могут применяться различные механизмы (рис. 3).

|

Рис. 3. Современные механизмы регулирования фондового рынка

Обычно в современных условиях оба эти механизма присутствуют в той или иной степени, в зависимости от конкретных условий и традиций, сложившихся в том или ином государстве (таблица 1).

Таблица 1

Мировой опыт применения механизмов регулирования фондового рынка

|

Страна |

Разработка НПД и контроль гос. органами |

Создание саморегулируемых организаций |

Смешанный |

|

Германия |

+ |

- |

- |

|

Франция |

+ |

- |

- |

|

Великобритания |

- |

+ |

- |

|

США |

- |

+ |

- |

|

Япония |

- |

+ |

- |

|

Швейцария |

- |

- |

+ |

|

Россия |

+ |

- |

- |

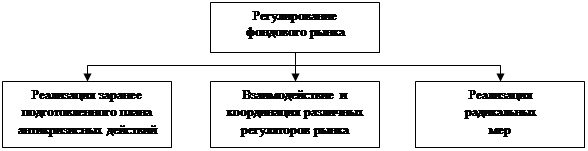

Вышеуказанные механизмы регулирования фондового рынка могут выражаться в следующих способах выбора траектории действий в кризисных ситуациях — рис. 4.

|

Рис. 4. Механизмы регулирования фондового рынка

Для создания плана антикризисных действий необходимо, в первую очередь, наличие системы оперативного контроля над фондовым рынком, которая дает возможность регулятору оценивать его состояние и предвидеть развитие кризисной ситуации. Так же должны быть разработаны и запущены специфические механизмы, так называемой, автоматической «настройки» рынка, такие как price limits (лимиты изменения цены в течение торгового дня), circuit breakers, trading holts (автоматические прерыватели торгов), механизмы специальных котировок, маржевые требования и другие.

Координация действий различных регуляторов и аналогичных служб может вылиться в создание специализированных рабочих групп или других рабочих органов, способных регулировать ситуацию в ручном режиме.

Что касается радикальных мер, необходимых для прекращения оттока капитала, блокирования паники на рынке и т. п., то регуляторы должны быть готовы к их применению исходя из принципов разумности и достаточности, а не из общепринятых рыночных догм. К таким мерам можно отнести:

- Прямую интервенцию государства на фондовом рынке, что впервые было проведено в 1998 году в Гонконге, когда его фондовый рынок подвергся массированной атаке валютных спекулянтов. Государством было приобретено акций на сумму эквивалентную 15 миллиардов долларов, что стабилизировало рынок и способствовало росту индекса Hang Seng.

- Закрытие рынка на определенный срок. Этот срок может быть от нескольких дней до нескольких недель. Так еще в 1992 году в Устав Франкфуртской фондовой биржи был внесен пункт, дающий право совету управляющих останавливать официальное котирование, если нормальной деятельности на фондовой бирже может грозить кризисная ситуация. Аналогично и правлению Австралийской фондовой биржи дозволяется при чрезвычайной ситуации приостанавливать торговые сессии на срок, не превышающий 21 день.

- Оперативное введение ограничений на движение средств по счету капиталов. Такие действия были предприняты Малайзией в 1997 г. в связи со спекулятивными атаками па внутренний финансовый рынок, а именно, оперативное введение ограничений на вывоз средств от продажи ценных бумаг на внутреннем рынке, запрещение внутренних кредитов иностранным финансовым институтам и другие аналогичные меры [1, с. 79–80].

Кроме этого, исходя из современной практики регулирования фондового рынка, необходимо предпринять следующие действия для того, чтобы российский фондовый рынок благополучно мог преодолевать кризисные явления в экономике:

- Поставить задачу перед правительством о создании условий для возвращения IPO на российский рынок.

- Ввести мораторий на принятие законов, ухудшающих инвестиционную привлекательность России.

- Принять программу системных мер по развитию финансового рынка в регионах.

- Объединить существующие товарные площадки для создания товарной биржи.

- Ввести во все профильные ведомственные комитеты, относящиеся к развитию финансового рынка, профессиональных участников рынка.

- Создать полноценную и понятную участникам рынка концепцию построения международного финансового центра.

- Ввести полноценный национальный рейтинг брокерских и инвестиционных компаний, а также профессиональный институт финансового судопроизводства [4].

Таким образом, фондовый рынок, с одной стороны, испытывает на себе все негативные тенденции экономики, а с другой — является важнейшим индикатором макроэкономических процессов. В связи с этим, обеспечение его финансовой безопасности является важнейшим условием для достижения его конкурентоспособности на международном уровне. Однако финансовая устойчивость фондового рынка напрямую зависит от тех механизмов, которые применяет та или иная страна для его регулирования, особенно во времена кризисных явлений в экономике. Приведенные выше меры по усовершенствованию фондового рынка способны существенно развить национальный фондовый рынок и свести к минимуму негативное воздействие кризисных явлений.

Литература:

1. А. К. Зазирний. Современные трансформационные процессы на мировом фондовом рынке и российский рынок ценных бумаг: диссертация кандидата экономических наук: 08.00.14. Москва, 2013. С. 147.

2. Д. С. Туркова. Проблемы современной экономики//Фондовые рынки. Влияние на них глобальных кризисов. № 13, 2013 г. С.55–61

3. Московская биржа. Индексы РТС, ММВБ. [Электронный ресурс]. Режим доступа: http://moex.com/ru/index/MICEXINDEXCF/archive/#/from=2008–01–01&till=2008–12–31&sort=TRADEDATE&order=desc.

4. Эксперт. Online. 16 шагов к спасению фондового рынка в России. [Электронный ресурс]. Режим доступа: http://expert.ru/ural/2011/42/16-shagov-k-spaseniyu-fondovogo-ryinka-v-rossii.