В настоящее время розничный бизнес российскими коммерческими банками рассматривается как важное и перспективное направление работы на рынке. Все сегменты розничного банковского рынка развиваются очень динамично, и банки стремятся к тому, чтобы закрепиться на рынке, сформировав стабильную клиентскую базу. Конкуренция за розничного клиента постоянно обостряется. Это усиливает роль и значение розничной стратегии банка и требует разработки грамотной эффективной политики, Очень важно поддерживать такие стандарты качества обслуживания, которые будут способствовать формированию особого климата доверия вокруг банка и доброжелательного отношения к нему клиентов.

Основные проблемы, с которыми коммерческие банки сталкиваются при продаже розничных банковских продуктов своим клиентам, сводятся к следующему:

- низкая квалификация менеджеров продаж, не позволяющая успешно продавать продукты и услуги банка. Клиент видит банковскую услугу через банковского служащего, который ему эту услугу оказывает или предлагает. Проблема квалификации российских банковских служащих особо видна, негативно отражаясь на коммуникационной функции, на продвижении банковской услуги на рынке [1].

- неумение менеджеров продаж банка адекватно вести работу с клиентами. Менеджеры продаж должны знать психологические аспекты работы с принадлежащими к различным социальным слоям и группам клиентами, учитывать разные психотипы и разный уровень достатка, а также уметь использовать методы получения от клиентов необходимых сведений и приемы преподнесения клиенту информации о существующих продуктах;

- выполнение менеджерами продаж непрофильных функций. В связи с этим необходимо особо подчеркнуть роль руководителей банка, ответственных за продажи розничных продуктов, которые не должны допускать привлечения руководителями точек продаж и особенно руководителями региональных филиалов банка менеджеров продаж к непрофильной работе;

- отсутствие системы накопления и обработки информационной базы по обращениям розничных клиентов. Как правило, в банках проводится анализ информации о текущих клиентах, однако систематически учет и анализ всех обращений клиентов не ведутся. Существование такой системы крайне необходимо для организации эффективного обслуживания розничных клиентов. На основании выявленных тенденций в запросах можно определить ключевые потребности клиентских сегментов в целях последующей корректировки продуктового ряда;

- недостаток методических материалов для осуществления продаж розничных продуктов банка.

Проблемы, возникающие при продаже розничных банковских продуктов не могут быть ликвидированы в короткие сроки путем издания распоряжения или приказа по банку. Но если своевременно приступить к их разрешению, то по прошествии определенного периода времени банк увеличит объем продаж розничных продуктов и улучшит качество обслуживания клиентов — физических лиц.

Особые требования должны предъявляться к персоналу, ведущему непосредственно работу с клиентами и осуществляющему продажи Высокий уровень квалификации сотрудника банка, работающего с клиентом, играет большую роль в его привлечении приобрести ту или иную услугу банка.

К функциональным обязанностям персонала относятся активное привлечение клиентов в банк; консультирование потенциальных клиентов по предоставляемым продуктам банка; по вопросам процедуры их предоставления. Присутствие консультантов в офисе банка, предоставляющих первичную информацию о продуктах банка и помогающих клиенту сделать выбор, позволит увеличить объем продаж.

В основе новой банковской модели лежит принципиальное изменение процесса продаж. До сих пор он в большой степени ориентировался на банк. Это означало, что на первом плане стояло предложение банковского продукта. На смену этому способу действий пришел способ, основанный на последовательной ориентации на клиента. Сначала налаживается контакт с клиентом, выясняется его потребность, затем делается соответствующее предложение [3].

Ни один клиент, входящий в офис банка, не должен оставаться без внимания консультантов. Клиент должен чувствовать со стороны персонала офиса банка, что в нем заинтересованы.

В офисах банка с большим потоком клиентов возможно введение в штат сотрудника, за которым закреплена функция маршрутизации клиентов на территории офиса. Менеджерам офиса банка следует рассматривать каждого нового посетителя как потенциального клиента независимо от цели, с которой он обратился в банк.

Если клиент обратился, ему должны ответить. Необходимо тщательно следить, чтобы телефон или электронная почта, которые указаны в рекламе, имели постоянного, выделенного работника, который принимает входящие звонки. Таким лицом может быть любой работник, в обязанности которого должны быть жестко включены регламенты по фиксации всех обращений и передаче их в офис банка. Накопленная клиентская база является отличным ресурсом для осуществления продаж других продуктов банка.

Все перечисленные выше мероприятия и принципы не требуют значительных вложений и усилий со стороны менеджмента банка, но в то же время могут дать ощутимый эффект и повысить объемы продаж розничных продуктов банка.

Одним из элементов создания эффективной системы продаж банковских продуктов в офисах банков является мотивация персонала банка, которая может строиться на материальном и нематериальном поощрении сотрудников, осуществляющих продажи розничных банковских продуктов.

Мотивация может быть как материальной, так и нематериальной.

Материальная мотивация имеет две формы: денежную и неденежную.

Денежная мотивация используется как инструмент денежного вознаграждения с целью стимулирования достижения краткосрочных и долгосрочных целей банка.

Ввознаграждение можно начислять на основе индивидуальных результатов работы сотрудников, ведущих продажи, по итогам определенного периода времени с использованием показателей количества проданных продуктов. Это вознаграждение будет нацеливать сотрудника на достижение индивидуального результата. Банку необходимо вести учет продаваемых розничных продуктов для целей расчета такого вознаграждения,

Неденежная мотивация стимулирует сотрудников на достижение целей банка с использованием вознаграждения, имеющего материальную ценность, но не выплачиваемого в денежной форме. Целью неденежной мотивации является признание особого вклада сотрудников розничного обслуживания в работу банка, в том числе в достижение высоких стандартов качества обслуживания клиентов. Вознаграждением может являться, например, подарок от банка. Спектр возможных подарков может включать предметы бытовой и вычислительной техники, подарочные сертификаты на товары и услуги, билеты на развлекательные мероприятия и т. д.

При данном способе мотивации персонала необходимо установить среднюю стоимость одного подарка с учетом количества награждаемых сотрудников и периодичности награждения. Банку необходимо определить критерии по выбору участников программы и способу отбора победителей. Эти критерии должны быть увязаны с уровнем качества обслуживания клиентов и отношением сотрудников к работе. Отбор победителей можно производить на основании данных о выполнении установленного плана продаж.

Способ организации стимулирования решает проблему отчуждённости между банком и его клиентом. Он призван показать клиентам все достоинства обслуживания именно в этом банке, а также объяснить, какие потребности и на каком качественном уровне удовлетворяют услуги банка.

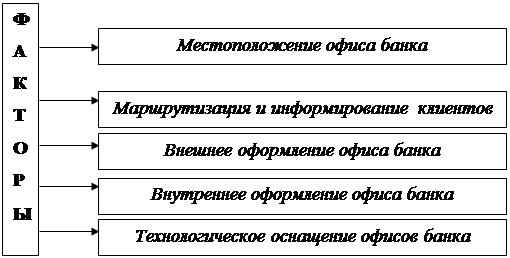

На объемы продаж розничных продуктов банка оказывает влияние большое количество факторов. Наиболее существенные из них представлены на рисунке 1.

|

Рис. 1. Факторы, оказывающие влияющие на эффективность продаж розничных банковских продуктов

Офисы должны располагаться на первой линии центральных улиц, в местах массового скопления потенциальных клиентов — физических лиц, в крупных точках продаж потребительских товаров и услуг с постоянным потоком клиентов и большой проходимостью.

С целью привлечения большего числа клиентов, а также однозначного информирования клиента о точном местоположении офиса банка, особенно в тех случаях, когда офис расположен не в зоне прямой видимости, все подъезды и подходы к офисам должны быть оформлены с помощью указателей. Также может быть использована регулярная почтовая рассылка в районе расположения офисов.

Вывески и указатели, выполненные в едином корпоративном стиле, делают офисы узнаваемыми, привлекают внимание клиента и создают позитивное отношение к банку. Неожиданное, привлекающее внимание и вызывающее интерес оформление также может способствовать возникновению интереса потребителя к услугам банка.

Оформление офиса является такой же значимой коммуникацией, как и оформление внешнее, способствует усилению интереса к услугам банка, переводя клиента в стадию выбора продуктов и услуг, предлагаемых банком.

Для осуществления активных продаж, банковские служащие должны быть обеспечены телефонами и компьютерами, соответствующим программным обеспечением, увеличивающим их производительность и позволяющим оказывать качественное обслуживание клиентов и оперативное принятие решений.

Нельзя не сказать, что привлекательный, располагающий внешний вид банковских служащих, непосредственно работающих с розничными клиентами, делает общение с ними приятным и вызывает у клиентов чувство заботы и желание продолжить общение в банке.

1. Банковское дело: розничный бизнес: учебное пособие / под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой — М.:КНОРУС,2013. — 414 с.

2. Пахомов В. Ю.. Технологии продажи розничных банковских продуктов. // Банковский ритейл. — 2012.– № 2. URL: http://www.consultant.ru/ (дата обращения: 25.04.2015 г.).

3. Саркисянц А. Банковская розница и нормативы резервирования». // Бухгалтерия и банки — 2013, — № 1. URL: http://www.consultant.ru/ (дата обращения: 15.04.2015 г.).