Данная статья посвящена рассмотрению принципов оценки эффективности инвестиционных вложений.

Ключевые слова:инвестиции, инвестиционный проект, инвестиционный рынок

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решения об инвестировании.

Понятие инвестиционного проекта трактуется двояко:

1) как деятельность (мероприятие), предполагающая осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей;

2) как система, включающая определенный набор организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих эти действия.

Когда говорят об оценке капитальных вложений в реальные инвестиционные проекты, понятие «инвестиционный проект» используется во втором значении, а в первом значении употребляют обычно понятие «проект».

Реализация любого инвестиционного проекта преследует определенную цель. Для разных проектов эти цели могут быть различными, однако в целом их можно объединить в четыре группы:

1) сохранение продукции на рынке;

2) расширение объемов производства и улучшение качества продукции;

3) выпуск новой продукции;

4) решение социальных и экономических задач.

Определенная цель может быть достигнута разными путями, поэтому большая часть реализуемых проектов носит конфликтующий характер, когда прорабатываются разные пути достижения одной и той же цели.

Всем инвестиционным проектам присущи некоторые общие черты, позволяющие их стандартизировать. Это:

- наличие временного лага между моментом инвестирования и моментом получения доходов;

- стоимостная оценка проекта.

Промежуток времени между моментом появления проекта и моментом окончания его реализации называется жизненным циклом проекта (или проектным циклом).

Окончанием существования проекта может быть:

- ввод в действие объектов, начало их эксплуатации и использования результатов выполнения проекта;

- достижение проектом заданных результатов;

- прекращение финансирования проекта;

- начало работ по внесению в проект серьезных изменений, не предусмотренных первоначальным замыслом, т. е. модернизация;

- вывод объектов проекта из эксплуатации.

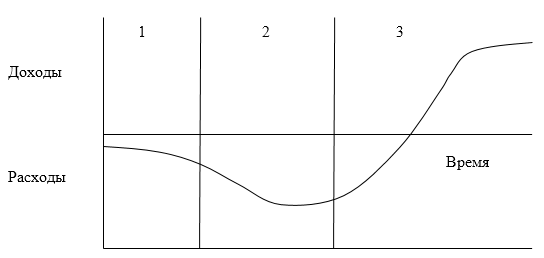

Инвестиционные проекты имеют разнообразные формы и содержание. Инвестиционные решения, рассматриваемые при анализе проектов, могут относиться, например, к приобретению недвижимого имущества, капиталовложениям в оборудование, научным исследованиям, опытно-конструкторским разработкам, освоению нового месторождения, строительству крупного производственного объекта или предприятия. Однако, согласно Г. П. Подшиваленко [3] и Н. И. Лахметкиной [2], разработка любого инвестиционного проекта — от первоначальной идеи до эксплуатации — может быть представлена в виде цикла, состоящего из трех фаз: предынвестиционной, инвестиционной и эксплуатационной (или производственной). Суммарная продолжительность трех фаз составляет жизненный цикл (срок жизни) инвестиционного проекта (project lifetime), что можно представить в виде графика (Рис. 1).

Рис. 1. Жизненный цикл (три фазы) инвестиционного проекта

Универсального подхода к разделению фаз инвестиционного цикла на этапы нет. Решая эту задачу, участники проекта должны обращать внимание на особенности и условия выполнения данного проекта. Рассмотрим примерное содержание фаз жизненного цикла проекта.

Фаза 1 — предынвестиционная, предшествующая основному объему инвестиций, не может быть определена достаточно точно. В этой фазе проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические исследования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, выбираются поставщики сырья и оборудования. Если инвестиционный проект предусматривает привлечение кредита, то в данной фазе заключается соглашение на его получение; осуществляется юридическое оформление инвестиционного проекта: подготовка документов, оформление контрактов и регистрация предприятия.

Предынвестиционная стадия непосредственно предшествует основному объему инвестиций. Именно на данной стадии жизненного цикла проекта закладываются его жизнеспособность и инвестиционная привлекательность. Предынвестиционные исследования должны дать полную характеристику инвестиционного проекта.

Продолжительность данной стадии жизненного цикла инвестиционного проекта зачастую невозможно определить достаточно точно.

В мировой практике выделяют следующие этапы (стадии) предынвестиционных исследований:

1) формирование инвестиционного замысла (идеи), или поиск инвестиционных концепций (opportunity studies);

2) предпроектные, или подготовительные, исследования инвестиционных возможностей (pre-feasibility studies);

3) технико-экономические обоснование проекта (ТЭО), или оценка его технико-экономической и финансовой приемлемости (feasibility studies);

4) подготовка оценочного заключения и принятие решения об инвестировании (final evaluation).

Логика подобного деления на этапы проста. Сначала необходимо найти возможность улучшения показателей фирмы с помощью инвестирования. Далее надо проработать все аспекты реализации инвестиционной идеи и подготовить бизнес-план. Если разработанный бизнес-план представляет интерес, то следует продолжить исследование путем глубокой проработки плана и тщательной оценки экономических и финансовых аспектов намечаемых инвестиций. Наконец, если результат оценки оказывается благоприятным, наступает этап принятия решения о реализации проекта и выбора наилучшей из возможных схем его финансирования.

Достоинством такого поэтапного подхода является обеспечение возможности нарастания усилий и затрат, вкладываемых в подготовку проекта.

Стоимость предынвестиционных исследований в общей сумме капитальных затрат довольно велика. Она составляет от 0,7 % — для крупных проектов до 5 % — при небольших объемах инвестиций. Оценочное заключение покажет, насколько оправданы были эти предпроизводственные затраты.

При подготовке оценочного заключения внимание концентрируется на «здоровье» фирмы, которую предполагается финансировать, на доходах владельцев ценных бумаг, а также на защите ее кредиторов. Методы, применяемые для оценки проекта в соответствии с этими критериями, касаются анализа технических, коммерческих, рыночных, управленческих, организационных, финансовых и, возможно, экономических аспектов. Данные такой оценки входят в общее оценочное заключение.

Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

Результатом предынвестиционных исследований является развернутый бизнес-план инвестиционного проекта. В самом общем смысле под бизнес-планом понимается документ, содержащий в структурированном виде всю информацию о проекте, необходимую для его осуществления.

Начинать переговоры о получении инвестиций без бизнес-плана невозможно, не рискуя сразу же породить сомнения в компетентности и серьезности своих намерений.

В окончательном варианте обосновывающие материалы могут состоять из трех документов различной степени детализации:

1) бизнес-проспекта инвестиционного проекта, основное назначение которого — представление предельно сжатой аналитической информации, необходимой инвестору для принятия решения о целесообразности дальнейшего рассмотрения данного проекта, а также для руководства верхнего уровня предприятия с целью формирования пакета проектов организации;

2) краткого бизнес-плана инвестиционного проекта, дающего достаточно детальную оценку предложений, представление структурированной информации инвестору и отбор проектов для дальнейшей проработки;

3) полного бизнес-плана инвестиционного проекта, предоставляющего необходимое для окончательного решения комплексное, детально проработанное обоснование использования инвестиций и формирование рабочего плана действий по реализации проекта.

Фаза 2 — инвестиционная, когда происходит инвестирование или осуществление проекта. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, а именно: разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные площадки; поставляется оборудование и осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала; ведутся рекламные мероприятия.

На этой фазе формируются постоянные активы предприятия. Некоторые затраты, их еще называют сопутствующими (например, расходы на обучение персонала, проведение рекламных кампаний, пуск и наладка оборудования), частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично капитализированы (как предпроизводственные затраты).

Фаза 3 — эксплуатационная (или производственная). Она начинается с момента ввода в действие основного оборудования (в случае промышленных инвестиций) или приобретения недвижимости либо других видов активов. В этой фазе осуществляется пуск в действие предприятия, начинается производство продукции или оказание услуг, возвращается банковский кредит в случае его использования. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Продолжительность эксплуатационной фазы оказывает существенное влияние на общую характеристику проекта. Чем дальше во времени отнесена ее верхняя граница, тем больше совокупная величина дохода.

Весьма важно определить тот момент, по достижении которого денежные поступления уже непосредственно не могут быть связаны с первоначальными инвестициями (так называемый инвестиционный предел), а общим критерием продолжительности жизни проекта или периода использования инвестиций будет существенность (значимость), с точки зрения инвестора, денежных доходов, получаемых в результате этих инвестиций.

Литература:

1. «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений»: Федеральный закон от 25.02.1999г. № 39-ФЗ // Консультант Плюс

2. Лахметкина Н. И. Инвестиционная стратегия предприятия: учебное пособие / Н. И. Лахметкина. — М.: КНОРУС, 2006. — 184 с.

3. Подшиваленко Г. П. Инвестиции: учебное пособие / Г. П. Подшиваленко, Н. И. Лахметкина, М. В. Макарова. — 3-е изд., перераб. и доп. — М.: КНОРУС, 2006. — 200 с.

4. Путь к успеху инновационных предприятий: маршрутно-технологическая карта — Изд-во Томского ЦНТИ, 2007. — 162с.