Данная статья посвящена вопросам оценки эффективности инвестиционных проектов. Авторы рассматривают основные аспекты оценки эффективности инвестиционных проектов и критерии их коммерческой привлекательности.

Ключевые слова:инвестиции, конкурентоспособность, инвестиционный проект, инвестиционный рынок

В условиях современной экономики для сохранения конкурентоспособности и динамичного развития бизнеса распространенной практикой стало привлечение инвестиций. С другой стороны существует и потребность размещения средств в инвестиционные проекты, что дает возможность сохранить и преумножить капитал. На рынке инвестиций существуют спрос и предложение, существуют свои правила и законы, знание которых является необходимыми для успешной инвестиционной деятельности. Профессиональная оценка привлекательности инвестиционных проектов, включающая всевозможные виды экономического анализа, является залогом принятия правильного инвестиционного решения.

В самом общем смысле инвестиционным проектом называется план или программа капитальных вложений с целью последующего получения прибыли. Формы и содержание инвестиционных проектов могут быть самыми разнообразными, но в любом случае присутствует временной лаг между моментом начала инвестирования и моментом, когда проект начнет приносить прибыль. В связи с этим у предприятия возникает дополнительная потребность в денежных средствах на осуществление инвестиционного проекта. Источником информации об инвестиционном проекте выступает бизнес-план, который по определению является прогнозом реализации проекта при определенных условиях. Оценка инвестиционного проекта должна быть построена на приведении будущих результатов проекта к текущему моменту времени. Данный метод позволит определить степень влияния проекта на деятельность предприятия и принять решение о целесообразности его реализации.

Каковы же общие критерии коммерческой привлекательности инвестиционного проекта? Этих критериев два. Кратко их можно обозначить как «финансовая состоятельность» (финансовая оценка) и «эффективность инвестиций» (экономическая оценка). Оба указанных подхода взаимно дополняют друг друга. В первом случае анализируется ликвидность (платежеспособность) проекта в ходе его реализации. Во втором — акцент ставится на потенциальной способности проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Основная задача, решаемая при определении финансовой состоятельности проекта, — оценка его ликвидности. Под ликвидностью понимается способность проекта своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам.

Оценка ликвидности инвестиционного проекта должна основываться на «бюджетном подходе», т. е. планировании движения денежных средств. С позиции бюджетного подхода ликвидность означает неотрицательное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. Оценка денежных потоков проекта является одним из важнейших методов определения графика инвестиционного кредитования.

В условиях совершенной конкуренции критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. При этом под прибылью понимается не просто прирост капитала, а такой темп его увеличения, который, во-первых, полностью компенсирует общее (инфляционное) изменение покупательной способности денег в течение рассматриваемого периода, во-вторых, обеспечит минимальный гарантированный уровень доходности и, в-третьих, покроет риск инвестора, связанный с осуществлением проекта.

Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. Осуществление инвестиционного процесса в экономике любого типа предполагает наличие ряда условий, основными из которых являются: достаточный для функционирования инвестиционной сферы ресурсный потенциал; существование экономических субъектов, способных обеспечить инвестиционный процесс в необходимых масштабах; механизм трансформации инвестиционных ресурсов в объекты инвестиционной деятельности.

В рыночном хозяйстве инвестиционный процесс реализуется посредством механизма инвестиционного рынка. Инвестиционный рынок — сложное динамическое экономическое явление, которое характеризуется такими основными элементами, как инвестиционный спрос и предложение, конкуренция, цена.

Условия осуществления инвестиционного процесса в рыночной экономике приобретают специфические формы, отражающие особенности взаимодействия субъектов инвестирования в системе рыночных отношений:

- наличие значительного инвестиционного капитала с диверсифицированной по формам собственности структурой, характеризующейся преобладанием частного инвестиционного капитала по сравнению с государственным;

- многообразие субъектов инвестиционной деятельности в аспекте отношений собственности и институциональной организации, разделение функций государства и частных инвесторов в инвестиционном процессе; наличие разветвленной сети финансовых посредников, способствующих реализации инвестиционного спроса и предложения;

- наличие развитого много сегментного рынка объектов инвестиционной деятельности, выступающих в форме инвестиционных товаров;

- распределение инвестиционного капитала по объектам инвестирования в соответствии с экономическими критериями оценки привлекательности инвестиций через механизм инвестиционного рынка.

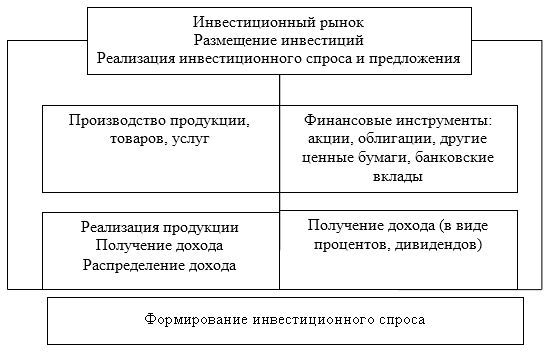

В наиболее общем виде инвестиционный рынок может рассматриваться как форма взаимодействия субъектов инвестиционной деятельности, воплощающих инвестиционный спрос и инвестиционное предложение. Он характеризуется определенным соотношением спроса, предложения, уровнем цен, конкуренции и объемами реализации.

Рис. 1. Движение инвестиций в рыночной экономике

Посредством инвестиционного рынка в рыночной экономике осуществляется кругооборот инвестиций, преобразование инвестиционных ресурсов (инвестиционный спрос) во вложения, определяющие будущий прирост капитальной стоимости (реализованные инвестиционный спрос и предложение). При этом движение инвестиций происходит по схеме, приведенной на рисунке 1 [5, С. 41].

В основе принятия инвестиционных решений лежит оценка инвестиционных качеств предполагаемых объектов инвестирования, которая в соответствии с методикой современного инвестиционного анализа ведется по определенному набору критериальных показателей эффективности. Определение значений показателей эффективности инвестиций позволяет оценить рассматриваемый инвестиционный объект с позиций приемлемости для дальнейшего анализа, произвести сравнительную оценку ряда конкурирующих инвестиционных объектов и их ранжирование, осуществить выбор совокупности инвестиционных объектов, обеспечивающих заданное соотношение эффективности и риска.

Оценка эффективности инвестиций является наиболее ответственным этапом принятия инвестиционного решения, от результатов которого в значительной мере зависит степень реализации цели инвестирования.

Одним из наиболее общих критериев, который должен учитываться при этом, является критерий повышения ценности фирмы (creation of value), факторами которой могут стать рост доходов фирм, снижение производственного или финансового риска, повышение уровня эффективности ее работы в результате верных решений.

Определение реальности достижения именно таких результатов инвестиционных операций — ключевая задача оценки эффективности любого инвестиционного проекта. Ценность результатов в равной степени зависит как от полноты и достоверности исходных данных, так и от корректности методов, используемых при их анализе. Значительную роль в обеспечении адекватной интерпретации результатов расчетов играют также опыт и квалификация экспертов и консультантов.

Оценка эффективности инвестиционных проектов включает два основных аспекта — финансовый и экономический. Международная практика разделяет задачи и методы финансовой и экономической оценок. Оба указанных подхода дополняют друг друга.

В первом случае анализируется ликвидность проекта в ходе его реализации. Иначе говоря, задача финансовой оценки — установление достаточности финансовых ресурсов конкретного предприятия (фирмы) для реализации проекта в установленный срок, выполнения всех финансовых обязательств. Финансовая оценка (или оценка финансовой состоятельности) предполагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса. Инвестор не будет иметь дело с юридическим или физическим лицом, финансовое состояние которого ему не известно. В странах с развитой рыночной инфраструктурой публикация финансовых отчетов считается общепринятым условием нормальных деловых связей; существуют различные регулярно издаваемые справочники, по которым можно получить представление о финансовом положении фирмы. В отечественной же практике качество работы по финансовой оценке определяется квалификацией эксперта и достоверностью информации. Однако в настоящий момент наметилась устойчивая тенденция к раскрытию финансовой информации компаниями, поскольку это напрямую влияет на основную цель развития любой фирмы — увеличение капитализации. Подтверждением этому может служить постепенный переход отечественной системы бухгалтерского учета на международные стандарты финансовой отчетности (МСФО).

При оценке экономической эффективности акцент делается на потенциальную способность инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста. Данный анализ строится на определении различных показателей эффективности инвестиционных проектов, которые являются интегральными показателями.

Центральное место в оценке инвестиций занимает оценка финансовой состоятельности проектов. В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоках денежных средств (cash flow).

К ожидаемым затратам относятся издержки, связанные с инвестированием. Они включают в себя расходы на приобретение оборудования и материалов и эксплуатационные расходы. Расходы на приобретение включают в себя денежные средства, направляемые на получение права собственности, а также любые другие расходы, связанные с продолжением жизни активов, например на капитальный ремонт. Эксплуатационные расходы — это периодические (обычно ежегодные) издержки, связанные с использованием фондов (активов) и являющиеся обычными повторяющимися расходами, тогда как капитальный ремонт таковыми расходами не является. Выгоды от инвестиций можно рассматривать в качестве источника денежных средств. Они включают в себя снижение издержек производства, дополнительные доходы, экономию на налогах, денежные средства от продажи активов, подлежащих замене, и предполагаемую ликвидационную (остаточную) стоимость новых активов в конце срока их службы. Оценки будущей ликвидационной (остаточной) стоимости достаточно сложны и ненадежны и не должны использоваться для обоснования эффективности капиталовложений. Обобщенная картина ожидаемых затрат и возможных выгод приведена в таблице 1.

Таблица 1

Ожидаемые выгоды и затраты

|

Выгоды |

Затраты |

|

Средства от продажи устаревших фондов |

Расходы на приобретение, не обязательно по покупной цене |

|

Экономия издержек благодаря замене устаревших фондов |

Ежегодные издержки производства и текущие эксплуатационные расходы |

|

Новые амортизационные отчисления, условно-денежные (номинальные) расходы |

Убытки от потери амортизационных отчислений при продаже списанных фондов |

|

Льготы по налогообложению |

Налоги на доходы от продажи устаревших фондов; рост налогов вследствие роста прибыльности |

|

Дополнительный доход, полученный благодаря инвестированию |

Потеря дохода от проданных устаревших фондов |

|

Ликвидационная стоимость новых фондов |

Капитальный ремонт |

Финансовая состоятельность инвестиционного проекта оценивается путем составления отчета о движении денежных средств, что позволяет получить реальную картину состояния средств на предприятии и определить их достаточность для конкретного инвестиционного проекта.

В процессе инвестиционного проектирования оценка финансовой состоятельности может дополняться выбором варианта в зависимости от условий и целей проекта. При выполнении ТЭО расчет потоков реальных денег осуществляется, как правило, в несколько этапов. Величина и время привлечения заемных средств определяются размерами и периодами появления дефицита денег. То же относится к возврату займов, связанных с величиной накопленного сальдо реальных денег. Порядок и сроки привлечения средств и их возврата влияют на общий объем инвестиций и величину издержек, так как проценты по займам составляют финансовые издержки.

Методы, используемые при оценке экономической эффективности инвестиционных проектов, можно объединить, как уже отмечалось, в две основные группы: простые и сложные.

К простым методам оценки относятся те, которые оперируют отдельными, точечными значениями исходных данных, но при этом не учитывается вся продолжительность срока жизни проекта и неравнозначность денежных потоков, возникающих в различные моменты времени. Эти методы просты в расчете и достаточно иллюстративны, вследствие чего довольно часто используются для быстрой оценки проектов на предварительных стадиях их анализа.

Сложные методы применяются для более глубокого анализа инвестиционных проектов: они используют понятия временных рядов, требуют применения специального математического аппарата и более тщательной подготовки исходной информации. Все показатели оценки эффективности инвестиционных проектов находятся в тесной взаимосвязи и позволяют оценить их эффективность с различных сторон.

Поэтому при оценке эффективности реальных инвестиционных проектов их следует рассматривать в комплексе. Но если простые методы абсолютно независимы друг от друга, поскольку инвесторы могут устанавливать различные пороговые значения для показателей простой нормы прибыли (эффективности капитальных вложений) и срока окупаемости, то взаимосвязи между показателями, основанными на дисконтированных оценках, более сложные. Существенную роль при этом играет обстоятельство, идет ли речь о единичном проекте или об инвестиционном портфеле, в котором могут быть и независимые, и исключающие друг друга проекты.

Литература:

1. «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений»: Федеральный закон от 25.02.1999г. № 39-ФЗ // Консультант Плюс

2. Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций / под ред. Есипова В. Е. — СПб.: Питер, 2004. — 432 с.

3. Волкова О. Н. Управленческий учет: Учебник / М.: ТК Велби, Изд-во Проспект, 2005. — 472с.

4. Дамодаран Асват Инвестиционная оценка. Инструменты и техника оценки любых активов. / Пер. с англ. — М.: Альпина Бизнес Букс, 2004. — 1342 с.

5. Игонина Л. Л. Инвестиции: учебное пособие / Л. Л. Игонина; под ред. д-ра экон. наук, проф. В. А. Слепова. — М.: Экономистъ, 2005. — 478 с.

6. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальное издание — М.: 2002.

7. Непомнящий Е. Г. Инвестиционное проектирование // Aup.ru: Административно-управленческий портал [Электронный ресурс]. — Электронные данные. — 2003. — Режим доступа: http://www.aup.ru/books/m79, свободный

8. Наше светлое будущее // Expert.ru: Эксперт Online [Электронный ресурс]. — Электронные данные. — «Эксперт Сибирь» № 1–3 (263), 25 января 2010. — Режим доступа: http://www.expert.ru/printissues/siberia/2010/03/indikatory, свободный

9. Зайцева Наталия Как оценить инвестиционную привлекательность // Cfin.ru: Корпоративный менеджмент [Электронный ресурс]. — Электронные данные. — 2007 — Режим доступа: http://www.cfin.ru/finanalysis/invest/investment_appeal.shtml, свободный