В статье рассматриваются особенности развития рынка банковских услуг для физических лиц г. Киева в банковской сфере. Раскрыты особенности взаимоотношений между коммерческими банками и клиентами. Предложены пути их усовершенствования.

Ключевые слова: банк, маркетинговое исследование, банковские услуги, клиенты банка

Деятельность коммерческого банка в значительной степени определяется потребительским поведением клиентов банка, взаимоотношения с которыми влияют на разработку маркетинговой стратегии банка на определенном сегменте рынка. Лояльное отношение потребителей банковских услуг является основой для достижения стабильного объема продажи, что в свою очередь, является важным показателем успешности деятельности организации. Лояльное отношение клиентов к банку означает позитивное отношение ко всему, что касается его деятельности.

С целью анализа поведения клиентов коммерческих банков и определение уровня их лояльности к банкам было проведено маркетинговое исследование рынка банковских услуг для физических лиц в г. Киеве, в котором приняли участие 500 респондентов в возрасте от 18 до 70 лет. Опрос проводился как по месту жительства, так и в других местах концентрации населения — по месту работы и в общественных местах. Среди опрашиваемых преобладали женщины, часть которых представляла 56 %. Респонденты представляли разные профессиональные сферы. На работников сферы культуры, науки, образования приходилось 27,6 % опрашиваемых, промышленных предприятий — 22,5 %, представителей медицинской сферы — 16,1 %, сферы торговли и бытового обслуживания — 11,4 %, представители сферы транспорта и связи представляли 10,5 %, органов управления 5,2 %, работники МВД — 4,7 % и работники сельского хозяйства — 2 %.

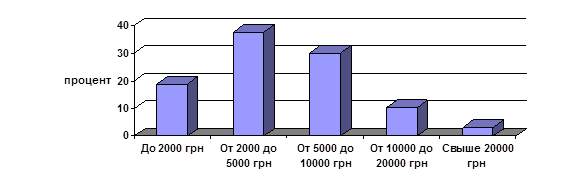

В структуре клиентов за уровнем их ежемесячных доходов превалируют группы респондентов с уровнем дохода от 2 000 до 5000 грн (37,6 %), а также с доходами от 5000 до 10000 грн (30 %). Клиенты с уровнем дохода до 2000 грн представляют 18,8 %, от 10000 до 20000 грн. — 10,4 % выше 20000 грн. — 3,2 %. Таким образом, большинство опрашиваемых клиентов банков — это потребители, чей уровень дохода не превышает 10000 грн на месяц (рис.1).

Рис.1. Распределение респондентов за уровнем месячного дохода

Источник: собственные исследования автора

Среди опрашиваемых было 86 студентов, 68 — пенсионеров и 178 лиц, которые занимают управленческие должности высшего и среднего звена.

Анкета для проведения опроса состояла из нескольких блоков:

- блок «характеристика респондента» содержит вопрос относительно возраста, профессии, статьи, месячного дохода, местожительства респондента, а также структуры распределения дохода семьи и характера принятия решения в семье.

- блок «характеристика банковских услуг» содержит вопрос относительно популярности разных банковских услуг (депозиты, пластиковые карты, дорожные чеки, кредиты, депозитарные услуги, обмен валют и тому подобное).

- блок «оценка удовольствия банком и качеством обслуживания в коммерческом банке» включает вопрос относительно ранжировки основных показателей качества обслуживания и бальное оценивание каждой услуги. В этом блоке также выясняется степень удовлетворения физическими лицами выбранным коммерческим банком и называются мотивы выбора респондентом конкретного коммерческого банка: надежность, качество обслуживания, процентные ставки и тому подобное.

- рекламный блок содержит вопрос относительно видов рекламы, преимуществ рекламных каналов, удобного времени размещения рекламы на телевидении и радио.

За результаты опроса было обнаружено следующее: больше 96 % респондентов пользовались на момент опроса услугами коммерческих банков, из них подавляющее большинство — услугами Приватбанка (за депозитами, кредитами и пластиковыми карточками). На втором и третьем месте за объемами депозитов находятся Ощадбанк и Дельта банк. «Райффазен банк Аваль» за количеством депозитов очутился на шестом месте. Что касается такой услуги, как кредиты, то после Приватбанка идут Дельта банк, «Недра», Укрсоцбанк и «Райффазен банк Аваль». Ощадбанк за данной услугой очутился на двенадцатом месте (табл. 1).

Наиболее надежным респонденты считают государственный банк «Ощадбанк». Ему уступают Укрэксимбанк и Приватбанк, что очутились на втором и третьем месте. На четвертом месте — Укрсоцбанк. По мнению респондентов «Райффазен банк Аваль» за надежностью находится на пятом месте. По мнению 132 респондентов (16 %) ни один из банков не является надежным.

Среди банковских услуг наиболее популярными являются пластиковые карточки для получения зарплаты, пенсии и стипендии (72 %) и регулярные платежи(69 %). Дальше по популярности идут потребительские кредиты (22 %) и депозиты (22 %).

Таблица 1

Рейтинг банков по популярности депозитов и кредитов

|

№ |

Название банка |

Количество респондентов, которые имеют депозиты |

№ |

Название банка |

Количество респондентов, которые взяли кредит |

|

1 |

Приватбанк |

285 |

1 |

Приватбанк |

103 |

|

2 |

Ощадбанк |

102 |

2 |

Дельта банк |

98 |

|

3 |

Дельта банк |

81 |

3 |

«Недра» |

70 |

|

4 |

Укрэксимбанк |

61 |

4 |

Укрсоцбанк |

54 |

|

5 |

Банк финансы и кредит |

31 |

5 |

Райффазен банк Аваль |

23 |

|

6 |

Райффазен банк Аваль |

24 |

6 |

Укрсиббанк |

20 |

|

7 |

Укрсоцбанк |

21 |

7 |

Альфа-банк |

18 |

|

8 |

Альфа-банк |

21 |

8 |

Банк финансы и кредит |

10 |

|

9 |

Проминвестбанк |

10 |

9 |

Платинум банк |

7 |

|

10 |

«Недра» |

10 |

10 |

Правекс-банк |

4 |

|

11 |

Імексбанк |

9 |

11 |

ВТБ банк |

3 |

|

12 |

Сбербанк России |

8 |

12 |

Ощадбанк |

1 |

|

13 |

Укргазбанк |

6 |

13 |

ОТП банк |

1 |

|

14 |

Платинум банк |

4 |

14 |

Укргазбанк |

1 |

|

15 |

«Финансовая инициатива» |

4 |

15 |

Банк Форвард |

1 |

Источник: собственные исследования автора

Наименее полярными являются такие услуги как дорожные чеки (3 %) и хранения ценностей (табл.2).

Опрос выявил неудовлетворение услугами банков большинством респондентов. Лишь 22 % опрашиваемых полностью довольны оказанными услугами. Большинство респондентов назвали следующие причины их неудовлетворения банковскими услугами: низкий годовой процент на депозиты, высокий процент на кредит, высокие комиссионные проценты за услуги, неудобные условия прерывания вклада.

Таблица 2

Популярность банковских услуг

|

№ |

Название услуги |

Количество респондентов, которое пользуется этой услугой |

В процентах |

|

1 |

Пластиковые карточки для получения заработной платы, пенсии и стипендии |

360 |

72 |

|

2 |

Регулярные платежи (оплата коммунальных услуг, пополнения счета мобильного телефона и тому подобное) |

345 |

69 |

|

3 |

Потребительские кредиты |

110 |

22 |

|

4 |

Депозиты |

110 |

22 |

|

5 |

Обмен валют |

50 |

10 |

|

6 |

Денежные переводы |

35 |

7 |

|

7 |

Кредиты на покупку автомобиля или недвижимости |

30 |

6 |

|

8 |

Дорожные чеки |

15 |

3 |

|

9 |

Хранение ценностей |

5 |

1 |

Источник: собственные исследования автора

Поэтому немного больше половины опрашиваемых (57 %) намеревается продолжать пользоваться теми или другими услугами банков в ближайшее время. На такое решение клиентов банка также повлияло ухудшение финансового состояния большинства семей и их желания найти другие альтернативные пути защиты их сбережений от инфляции.

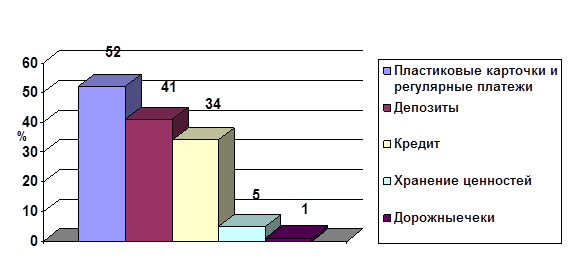

Среди тех, кто выразил желание и в дальнейшем пользоваться банковскими услугами, наибольшее количество тех, кто готов пользоваться пластиковыми карточками и осуществлять регулярные платежи. Около 205 опрашиваемых намереваются открыть или продолжить депозиты в национальной валюте (41 %). Банковский кредит были готовы получить 170 опрошенных киевлян (34 %). Лишь 5 % опрашиваемых заинтересованы в такой услуге как депозитарное хранение ценностей. Непопулярной также есть услуга предоставления дорожных чеков. Эта услуга заинтересовала лишь 1 % (рис.2).

Рис. 2. Оценка потенциального спроса физических лиц на банковские услуги в г. Киеве

Источник: собственные исследования автора

Среди основных причин получения потребительского кредита в банке респонденты назвали: покупку автомобиля — 39 %, покупку квартиры — 21 %, покупку мебели и бытовой техники — 11 %, ремонт квартир — 7 %, другие причины — 22 %. Вместе с тем, 61 % респондента отметил, что считает невыгодным и даже рискованным брать кредит в банке в период экономического кризиса.

Третий блок вопросов касался оценки удовлетворения клиентами избранным банком и качеством обслуживания в нем. За результаты опроса было выявлено следующее. Наиболее значимым параметром качественного обслуживания является «отсутствие очередей». Почти 90 % респондентов предоставило наивысший ранг именно этому показателю. На втором месте оказался параметр «профессионализм персонала банка». Относительно третьего места, то здесь по мнению граждан, находится «доброжелательное отношение сотрудников банка к клиентам». Четвертое, пятое и шестое места разделили «удобный график работы», «скорость обслуживания», «возможность получения детальной информации от персонала». Найменее значимыми параметрами клиенты считают «комфортные условия для клиентов в помещении банка», «наличие рекламно-информационного материала в зале в достаточном количестве», а также «внутренний интерьер помещения банка и внешний вид банка» (табл.3).

Таблица 3

Ранжировка и оценка показателей качества обслуживания клиентов банка

|

Показатель качества обслуживания |

Ранг |

Средняя оценка (0–10) |

Средняя оценка клиентов банка «Райффазен банк Аваль» |

|

Отсутствие очередей |

1 |

5,3 |

6,7 |

|

Профессионализм персонала банка |

2 |

7,7 |

7,0 |

|

Доброжелательное отношение сотрудников банка к клиентам |

3 |

7,7 |

8,3 |

|

Удобный график работы |

4 |

7,4 |

6,4 |

|

Скорость обслуживания |

5 |

6,6 |

6,2 |

|

Возможность получения детальной информации от персонала |

6 |

7,4 |

7,3 |

|

Комфортные условия для клиентов в помещении банка |

7 |

6,7 |

6,8 |

|

Наличие рекламно-информационного материала в зале в достаточном количестве |

8 |

7,9 |

9,2 |

|

Внутренний интерьер помещения и внешний вид банка |

9 |

8,4 |

8,7 |

Источник: собственные исследования автора

С целью выявления уровня лояльности клиентов к банку респонденты должны были определить степень собственного согласия со следующими утверждениями, оформленными в виде шкалы Лайкерта: «Мне нравится быть клиентом данного банка», «Я буду рекомендовать банк своим родственникам, знакомым и коллегам». Большинство респондентов (62 %) отметили, что не могут подтвердить, что им нравится быть клиентом банка. Лишь 4 % опрашиваемых полностью поддерживают данное утверждение. Менее половины респондентов (47 %) согласна рекомендовать банк своим родственникам, знакомым и коллегам.

Для оценки коммуникационных отношений между клиентами и банком в анкете были предвиденные вопросы относительно конфликтных ситуаций в банках. Анализ ответов на данный вопрос показал, что отношения между потребителями банковских услуг и сотрудниками банка носят напряженный характер и часто характеризуются высоким уровнем конфликтности. Так, больше половина клиентов (55 %) подтвердили, что они или сами вступали в конфликт, или были свидетелями конфликта в офисных помещениях банков. Среди основных причин конфликтов первое место занимает некорректное поведение сотрудников банка (невнимательное отношение к клиенту, игнорирование его просьб и тому подобное) — 46 %, на втором месте — некорректное поведение клиентов (23 %), дальше идет наличие очередей и недостаточное техническое обеспечение (21 %), другие причины (не возможность получения детальной и понятной информации и тому подобное) — 10 %. Таким образом, большинство респондентов отмечают, что причиной конфликтов является некорректное поведение как сотрудников банка, так и клиентов, что обусловлено неумением сотрудников банка снять напряжение в отношениях, предусмотреть и предотвратить развитие конфликта, настроить клиента на тон дружественной беседы.

Следующий вопрос касался мотивов выбора респондентами коммерческого банка. Основным мотивом, который определяет выбор того или другого банка для получения банковских услуг оказался такой мотив как надежность. Это отметили 87 % респондентов. Качество обслуживания является важным мотивом для 43 % респондентов. Размер процентной ставки является определяющий для 39 % опрашиваемых, а 16 % отметили, что при выборе банка обращают внимание на удобство пользования данным банком.

Четвертый блок вопросов касался выявления эффективных каналов распространения рекламы банковских услуг. Результаты опроса показали, что самым популярным источником получения информации для населения среди средств массовой информации является телевидение, что отметили 48 % респондентов, а каналом-лидером является Интер.

Наиболее эффективное время рекламы во время демонстрации художественного фильма по каналу Интер в будние дни с 19.00 до 22.00. Это отметили 29 % респондентов. В выходные дни около 46 % респондентов смотрят программы телевидения и готовы воспринимать рекламу днем с 10.00 до 19.00.

Второе место по популярности получения рекламной информации среди средств массовой информации специализированы рекламные газеты, в частности «Метро Афиша» и «РІО». Это указали 25 % респондентов. Лишь 12 % опрашиваемых отметило, что слушают рекламные объявления по радио. Наименее популярными источниками получения информации оказались рекламные бюллетени банков (4 %) и беседы со специалистами (6 %). Значительной популярностью пользуется у киевлян такой современный источник информации, как Интернет, о чем отметили 22 % респондентов.

Около 44 % респондентов указало, что считают для себя удобным такой «неформальный» информационный канал, как мысль и советы друзей, знакомых, родственников. Это в определенной степени говорит о недоверии населения к традиционной рекламе из-за большого количества недобросовестной рекламы.

При выборе коммерческого банка большинство респондентов (83 %) принимают решение по совету родственников, друзей, знакомых и коллег или самостоятельно по получении информации о нескольких банках и проведениях их сравнительного анализа. Почти 69 % респондентов отметили, что решения о выборе банка для пользования банковскими услугами принимают коллегиально, обсуждая этот вопрос с другими членами семейства.

Таким образом, проведенное маркетинговое исследование клиентов коммерческих банков доказало, что взаимоотношения между банком и клиентами развиваются под воздействием ряда факторов. Лояльное отношение потребителей банковских услуг к деятельности банковского учреждения требует серьезного внимания со стороны руководства банка, поскольку приобретает дальнейшее развитие как важный фактор конкурентоспособности коммерческого банка. Банки должны более детально подходить к процессам изучения мотивов покупки и поведения потребителей банковских услуг и учитывать это при разработке маркетинговой стратегии банка.

С целью усовершенствования взаимоотношений между клиентами и коммерческим банком, которые должны быть учтены при разработке маркетинговой стратегии банка, на основе проведенного анализа нами разработаны следующие предложения:

1. Руководители банка должны больше внимания уделять работе с персоналом банка, профессиональной подготовке сотрудников.

2. Важно содействовать дальнейшему развитию консультационного обслуживания.

3. Необходимо учить сотрудников филиалов банка навыкам ведения деловых переговоров и управления конфликтными ситуациями.

4. Следует выделить в пределах организационной структуры отдел маркетинга, который будет отвечать за постоянные контакты с клиентами.

5. Необходимо проводить регулярный мониторинг уровня качества обслуживания и уровня лояльности клиентов к банку, а также уровню информационного обеспечения клиентов относительно деятельности банка.

6. Следует повышать уровень лояльности клиентов до банка путем налаживания и поддерживания отношений из СМИ, применяя инструменты маркетинговых коммуникаций, включая пропаганду, спонсорство и тому подобное.