Разработка инструментария по оценке инвестиционной привлекательности электроэнергокомпаний представляет процесс исследования с целью: объективной оценки достигнутого уровня инвестиционной привлекательности предприятия; принятия инвесторами обоснованных управленческих решений по финансированию инвестиционных проектов, исходя из критерия инвестиционной привлекательности предприятия; улучшения финансового состояния предприятия.

Основными задачами оценки инвестиционной привлекательности электроэнергокомпаний является возможность использования результатов высшим руководством и менеджментом электроэнергокомпаний. С целью принятия наиболее успешных управленческих решений при разработке стратегии развития на среднесрочную перспективу.

В связи с тем, что электроэнергокомпании относятся к субъектам хозяйствования, на деятельность которых значительное влияние оказывает региональная специфика, то методика оценки инвестиционной привлекательности электроэнергокомпаний должна обязательно учитывать региональную специфику.

Местонахождение компании может оказать решающее значение при принятии решений о вложениях средств инвесторами. Поскольку для электроэнергокомпаний характерна существенная зависимость от региона размещения. В оценку инвестиционной привлекательности необходимо включить характеристику региональной среды. Так, А.В. Новиков [1, стр.125-142] приводит алгоритм расчета индексов инвестиционной привлекательности регионов, где для расчета инвестиционной привлекательности регионов предлагается определить две характеристики, отражающие условия деятельности инвесторов: инвестиционного потенциала и инвестиционного риска. Для целей оценки инвестиционной привлекательности электроэнергокомпаний недостаточно оценить только инвестиционный климат в регионе, важно определять также емкость регионального рынка сбыта и перспективы его стабильности и роста.

Как отмечают российские авторы О.П. Зайцева, В.В. Ковалёв [2, 3], многочисленные попытки применения иностранных моделей прогнозирования банкротства в отечественных условиях не принесли достаточно точных результатов. Однако при оценке инвестиционной привлекательности в расчетах может быть использована 5-и факторная модель Э. Альтмана [4], который исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей Э. Альтман отобрал пять наиболее значимых, и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Данная методика может быть применена, как составная часть системы оценок в совокупности с анализом инвестиционной привлекательности региона размещения, а также оценкой тех характеристик, которые часто используются инвесторами, а именно наличие четко определенной стратегии развития, уровня корпоративного управления, менеджмента качества, прозрачности и др.

По мнению автора, при оценке инвестиционной привлекательности отдельного электроэнергетического предприятия следует проанализировать эффективность деятельности компании, ее основные преимущества и возможности инвестиционного потенциала. Определить цели, задачи, а также пути, способы, средства и сроки их достижения, риски и ожидаемый результат. Также необходимо учесть организационно-правовую форму собственности, состав учредителей, характеристику продукции, спрос и цены на нее, оценить рынок сбыта. Принять во внимание нематериальные активы (патенты, лицензии, ноу-хау и т.п.). Проанализировать структуру управления персоналом, численность, квалификацию, организацию системы обучения и переподготовки, уровень, систему и форму оплаты труда, определить критерии инвестиционной привлекательности электроэнергокомпании.

Критерии инвестиционной привлекательности электроэнергокомпании – совокупность значений характеристик и показателей состояния электроэнергокомпании, соответствующих требованиям для инвестирования и достижению целей инвестора.

По мнению автора, при оценке инвестиционной привлекательности электроэнергокомпании необходимо использовать показатели финансового состояния и финансовой устойчивости. Финансовое состояние проявляется в способности удовлетворять платежные требования поставщиков материалов и оборудования в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату, вести расчеты с бюджетом. Финансовое состояние предприятия выражается в умеренном балансе структуры активов и пассивов; эффективности использования имущества; рентабельности продукции; степени его финансовой устойчивости; уровне ликвидности и платежеспособности предприятия. Финансовая устойчивость предприятия характеризует ее финансовое положение с позиции достаточности и эффективности использования собственного капитала. Показатели финансовой устойчивости вместе с показателями ликвидности характеризуют надежность предприятия. Если потеряна финансовая устойчивость, то вероятность банкротства высока, предприятие финансово несостоятельно.

Эффективность использования имущества отражает рациональность использования основных средств, нематериальных активов, производственных запасов и затрат, а также обоснованность отвлечения средств на капитальные вложения и дебиторскую задолженность. Вместе с тем, эффективность использования имущества показывает, какую норму прибыли на вложенный капитал получит предприятие.

Оценка инвестиционной привлекательности электроэнергокомпании – процесс трудоемкий и требующий учета многочисленных факторов, для чего следует применять интегральный показатель. В настоящее время уже существуют методы расчета интегрального показателя. Обычно он сводится к отбору существенных показателей, и их балльной (рейтинговой) оценке. Возникающие проблемы в таких подходах заключаются в трудной сводимости индикаторов, а зачастую и невозможности приведения разноплановых показателей, в необходимости построения двухмерной системы показателей: абсолютных и относительных, представленных их динамикой.

По мнению В.Л. Белоусова [5], при составлении рейтинга инвестиционной привлекательности предприятий необходимо провести анализ двух групп финансовых показателей:

1. коэффициенты, характеризующие эффективность деятельности предприятий, а именно возможность получения прибыли (общая рентабельность отчетного периода, объем чистой прибыли, рентабельность основной деятельности, производительность труда, рентабельность активов).

2. финансовые коэффициенты, характеризующие платежеспособность предприятий, т.е. коэффициент текущей ликвидности, коэффициент автономии, коэффициент абсолютной ликвидности. Алгоритм построения рейтинга предполагает, что значение итогового рейтинга инвестиционной привлекательности рассчитывается путем суммирования значений сводного рейтинга по группе показателей, характеризующих эффективность деятельности, и сводного рейтинга по группе показателей, характеризующих платежеспособность, с весовыми коэффициентами 0,6 и 0,4 соответственно. Сводный рейтинг предприятий по каждой группе определяется следующим образом. По каждому показателю, входящему в группу, определяется место предприятия от 0 до 100 на нормированной линейке значений, то есть рассчитывался локальный рейтинг по частному показателю. Значения локальных рейтингов суммируются с учетом весовых коэффициентов, определяющих степень влияния критериев на инвестиционную привлекательность. Полученные значения ранжируются и таким образом строятся сводные рейтинги по группе показателей, характеризующих эффективность деятельности, и по группе показателей, характеризующих платежеспособность. Однако данная методика не учитывает инвестиционный климат в регионе и другие факторы инвестиционной привлекательности, а процедура построения рейтинга является многоступенчатой и довольно сложной для применения в практике.

Необходимо отметить, что финансовые коэффициенты и алгоритм оценки различных методик [6, 7] в определенной мере похожи. Различаются лишь значимости тех или иных показателей, наличия интегральной оценки, использования экспертных оценок, анализа стадии жизненного цикла компании (отрасли, продукции) и ранжирование показателей.

К недостаткам в подходах к оценке инвестиционной привлекательности хозяйствующих субъектов следует отнести отсутствие учета региональной специфики оцениваемых предприятий, а также отсутствие учета характеристик и требований внешних инвесторов, что в значительной мере определяет приоритетность показателей в составе методики; многоэтапность, сложность построения рейтингов.

Общие статистические показатели, используемые при анализе инвестиционной привлекательности, не только сужают область применимости получаемой информации, но и не отражают реальные требования инвесторов, что приводит к формальному искажению оценок инвестиционной привлекательности предприятий для инвесторов.

Часто используемые инвестором критерии принятия инвестиционных решений такие, как чистая приведенная стоимость, внутренняя норма рентабельности, период окупаемости, не всегда позволяют инвестору однозначно установить отношение предпочтительности различных инвестиционных решений. Возникает необходимость привлечения дополнительных критериев неэкономического характера на основе экспертных оценок.

Поэтому разработанный нами инструментарий по оценке инвестиционной привлекательности исправляет выявленные недостатки. Для этого необходимо на основе анализа требований инвесторов к инвестиционно привлекательным электроэнергетическим компаниям выявить категории и показатели, характеризующие инвестиционную привлекательность. Весомость показателей инвестиционной привлекательности предлагается определять на основе экспертных оценок.

К категориям, относящимся к инвестиционной привлекательности можно отнести инвестиционную привлекательность региона и инвестиционную привлекательность электроэнергокомпании.

Инвестиционная привлекательность региона включает объем и темп роста инвестиций в основной капитал, которые являются индикаторами инвестиционной привлекательности региона. Повышение инвестиционной привлекательности электроэнергокомпании способствует дополнительному притоку капитала, экономическому подъему.

По мнению автора, инвестиционную привлекательность региона можно оценить исходя из данных инвестиционного рейтинга региона. Для расчетов необходимо использовать официальные рейтинги, публикуемые в открытой печати, например Рейтинговое агентство «Эксперт РА» [8], Рейтинговое агентство АК&М [9], журнал Эксперт.

Инвестор, выбирая регион для вложения своих средств, руководствуется определенными характеристиками: инвестиционным потенциалом и уровнем инвестиционного риска, взаимосвязь которых и определяет инвестиционную привлекательность региона.

Инвестиционный потенциал – количественная характеристика, учитывающая насыщенность территории региона факторами производства (природными ресурсами, рабочей силой, основными фондами, инфраструктурой и т.п.), потребительский спрос населения и другие показатели, влияющие на потенциальные объемы инвестирования в регион.

Инвестиционный риск – характеристика качественная, зависящая от политической, социальной, экономической, финансовой, экологической, криминальной ситуации и законодательной среды. Его величина показывает вероятность потери инвестиций и дохода от них.

Оценка инвестиционного климата регионов состоит из следующих этапов:

На первом этапе оценки инвестиционной привлекательности рассчитываются доли каждого региона в России по видам инвестиционного потенциала и индексы частных инвестиционных рисков. На втором этапе все регионы ранжируются по величине совокупного инвестиционного потенциала или интегрального инвестиционного риска. На третьем этапе сравнительной оценки инвестиционной привлекательности каждому региону присваивается рейтинг инвестиционной привлекательности - индекс, определяющий соотношение между уровнем интегрального инвестиционного риска и величиной совокупного инвестиционного потенциала региона. По соотношению величины совокупного потенциала и интегрального риска каждый регион России относится к одной из рейтинговых категорий.

Основными информационными источниками для составления рейтинга являются данные Росстата, Минфина России, Министерства экономического развития и торговли РФ, ЦБ РФ, Министерства РФ по налогам и сборам, Министерства природных ресурсов РФ, Центра экономической конъюнктуры при Правительстве РФ. Также используется информация администраций отдельных субъектов федерации, присланная по специальному запросу, а также представленная на сайтах регионов в интернете. Оценка весов вклада каждой составляющей в совокупный потенциал или интегральный риск получается в результате ежегодных опросов, проводимых среди экспертов из российских и зарубежных инвестиционных, консалтинговых компаний и предприятий [8, 9].

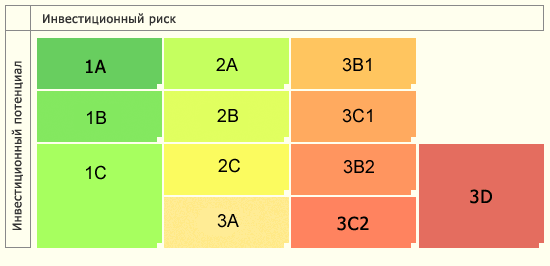

Рейтинговое агентство «Эксперт РА» опубликовало рейтинг инвестиционной привлекательности регионов России, где городу Москва присвоен рейтинг «1В», что означает высокий потенциал – умеренный риск. Далее на рисунке 1 приведена рейтинговая шкала оценки инвестиционной привлекательности регионов с указанием на них инвестиционного потенциала и инвестиционного риска.

Рисунок 1. Рейтинговая шкала для оценки инвестиционной привлекательности регионов

Далее в таблице 1 приведено описание обозначения «рейтинговой шкалы» оценки инвестиционной привлекательности регионов. Для удобства дальнейших расчетов предлагается определять рейтинг инвестиционной привлекательности регионов с помощью баллов.

Таблица 1

Балльная оценка рейтинга инвестиционной привлекательности регионов

|

Обозначение |

Уровень потенциала и риска |

Количество баллов |

|

1A |

Высокий потенциал - минимальный риск |

20 |

|

1B |

Высокий потенциал - умеренный риск |

15 |

|

1C |

Высокий потенциал - высокий риск |

10 |

|

2A |

Средний потенциал - минимальный риск |

5 |

|

2B |

Средний потенциал - умеренный риск |

4 |

|

2C |

Средний потенциал - высокий риск |

3 |

|

3A |

Низкий потенциал - минимальный риск |

2 |

|

3B1 |

Пониженный потенциал - умеренный риск |

1 |

|

3C1 |

Пониженный потенциал - высокий риск |

0,75 |

|

3B2 |

Незначительный потенциал - умеренный риск |

0,5 |

|

3C2 |

Незначительный потенциал - высокий риск |

0,25 |

|

3D |

Низкий потенциал - экстремальный риск |

0 |

После оценки инвестиционной привлекательности региона, автор предлагает провести оценку инвестиционной привлекательности компании исходя из балльной оценки финансовой прозрачности компании и уровня корпоративного управления, доходности компании, инвестиционных рисков, стратегического развития компании.

В условиях российской экономики финансовая прозрачность и корпоративное управление играют все возрастающую роль в развитии каждой компании. Отсутствие прозрачной структуры управления, взаимодействия между акционерами, Советом директоров и менеджментом в среднесрочной перспективе приводит к недостатку капитала. Внутренние финансовые ресурсы российского рынка ограничены, все больше внимания отечественные компании уделяют западным инвесторам и заемщикам, которые до недавнего времени закрывали глаза на недостаточную финансовую прозрачность российских компаний и слабо развитое в России корпоративное управление, вполне окупавшиеся сверхприбылями и почти «безграничными» инвестиционными перспективами. Сегодня ситуация изменилась: повышение риска вложений в российский бизнес заставляет зарубежного инвестора более внимательно подходить к компании — объекту инвестиций, при этом основополагающими факторами при принятии того или иного решения являются финансовая прозрачность и развитая система корпоративного управления. Анализ финансовой прозрачности и корпоративного управления предлагается проводить на основе балльной оценки (табл. 2).

Таблица 2

Балльная оценка финансовой прозрачности и уровня корпоративного управления

|

№ |

Требования инвесторов к финансовой прозрачности и корпоративному управлению |

Количество присваиваемых баллов |

|

1 |

Учет и отчетность ведутся в соответствии с Международными Стандартами финансовой отчетности (МСФО) или US GAAP. |

2 |

|

Осуществляется внедрение МСФО или US GAAP. |

1 |

|

|

Не используются МСФО или US GAAP. |

0 |

|

|

2 |

Проводится ежегодный внешний аудит финансовой отчетности, составленный по РСБУ и/или МСФО, с привлечением независимого аудитора с хорошей репутацией |

2 |

|

Не проводится ежегодный внешний аудит финансовой отчетности, составленный по РСБУ и/или МСФО, с привлечением независимого аудитора с хорошей репутацией |

0 |

|

|

3 |

Используется бюджетирование |

2 |

|

Внедряется бюджетирование или используются его отдельные элементы |

1 |

|

|

Не используется бюджетирование |

0 |

|

|

4 |

Получена сертификация управления качеством ISO 9001-2008 |

2 |

|

Осуществляется сертификация управления качеством |

1 |

|

|

Управление качеством не сертифицировано |

0 |

|

|

5 |

Компания готова представить полные данные о структуре собственности |

1 |

|

Компания не готова и не представляет полные данные по структуре собственности |

0 |

|

|

6 |

Компания использует все стандарты «Кодекса корпоративного управления» |

1 |

|

Компания не использует все стандарты «Кодекса корпоративного управления» |

0 |

|

|

7 |

Проводится повышение квалификации управляющего персонала |

1 |

|

Не проводится повышение квалификации управляющего персонала |

0 |

|

|

8 |

Обеспечивается гибкая, но прозрачная налоговая политика |

1 |

|

Не обеспечивается гибкая, но прозрачная налоговая политика |

0 |

Разработка стратегии компании является необходимым условием успешного развития компании в долгосрочной перспективе. Правильно поставленные цели, учет уровня конкуренции и анализ перспектив развития отрасли помогают компаниям в конкурентной борьбе. Стратегия развития определяет ориентиры и направления развития компании. Анализ стратегии развития компании предлагается проводить на основе балльной оценки (табл. 3)

Таблица 3

Балльная оценка стратегии развития компании

|

№ |

Требования инвесторов к стратегии развития компании |

Количество присваиваемых баллов |

|

1 |

Стратегия развития компании сформирована и обоснована с учетом возможностей предприятия и тенденций развития рынка |

2 |

|

Компания не имеет разработанной стратегии развития или стратегия не обоснована с позиций возможностей внутренней и внешней среды и перспектив развития рынка |

0 |

|

|

2 |

Управляющее звено компании высокого уровня, опыт работы в отрасли и компании значителен, наличие высокопрофессиональных специалистов |

2 |

|

В компании не сформирован состав высокопрофессиональных специалистов в области управления |

0 |

Для определения доходности инвестицийпредлагается использовать коэффициент рентабельности собственного капитала, который определяется как процентное отношение балансовой прибыли предприятия к стоимости его активов. Коэффициент рентабельности собственного капитала, отвечает на вопрос, сколько прибыли предприятие получает в расчете на один рубль своего имущества. Размер дивидендов на акции напрямую зависит от этого показателя. Рентабельность активов – это показатель, характеризующий эффективность использования всех активов предприятия. Он рассчитывается как частное от деления чистой прибыли на среднегодовую величину активов. Разница между показателями рентабельности всех активов и собственного капитала обусловлена привлечением предприятием внешних источников финансирования. Коэффициент рентабельности продаж отражает доход компании на каждый заработанный рубль и может быть полезен как для правильной интерпретации данных об обороте, так и для экономических прогнозов в условиях ограниченного объема рынка, сдерживающего рост продаж. Коэффициент рентабельности продаж рассчитывается как отношение прибыли к объёму продаж или к стоимости проданного в ценах продажи. Коэффициенты финансовой устойчивости и ликвидности также играют важную роль, поэтому инвестор будет обязательно рассчитывать. Для оценки дохода компании инвестор принимает во внимание величину чистой прибыли. Оценивая ее в динамике, инвестор делает вывод, регулярно ли компания начисляет дивиденды, имеет ли возможность создавать резервы.

Анализ дохода и доходности инвестиций электроэнергетической компании предлагается проводить на основе балльной оценки (табл.4)

Таблица 4

Балльная оценка дохода и доходности электроэнергетической компании

|

№ |

Требования инвесторов к доходу и доходности компании |

Количество присваиваемых баллов |

|

1 |

Уровень рентабельности собственного капитала, соответствует требованиям внешних инвесторов |

1 |

|

Уровень рентабельности активов соответствует требованиям внешних инвесторов |

1 |

|

|

Уровень рентабельности продаж соответствует требованиям внешних инвесторов |

1 |

|

|

2 |

Коэффициенты текущей, быстрой и абсолютной ликвидности соответствуют рекомендуемым значениям |

3 |

|

Коэффициенты текущей, быстрой и абсолютной ликвидности соответствуют рекомендуемым значениям |

0 |

|

|

3 |

Коэффициенты финансовой устойчивости (финансовой независимости, автономии, покрытия инвестиций, соотношение заемного и собственного капитала) соответствуют рекомендуемым значениям |

4 |

|

Коэффициенты финансовой устойчивости (финансовой независимости, автономии, покрытия инвестиций, соотношение заемного и собственного капитала) не соответствуют рекомендуемым значениям |

0 |

|

|

4 |

Величина прибыли в бухгалтерском учете имеет положительное значение. (Положительная динамика более 2 лет) |

2 |

|

Финансовый результат имеет не стабильное значение и колеблется от прибыли до убытка |

1 |

|

|

Убыток в бухгалтерском учете более 2 лет |

0 |

Инвестиционные риски. Риск характеризуется опасностью возникновения непредвиденных потерь ожидаемой прибыли, дохода, имущества или денежных средств в связи со случайным изменением условий экономической деятельности и неблагоприятными обстоятельствами. Если стоимость ранее приобретенных инвестором ценных бумаг резко упадет, и эти ценные бумаги составляют практически весь портфель инвестора, то убытки будут катастрофическими. Поэтому инвестиционные риски следует диверсифицировать таким образом, чтобы падение одних бумаг компенсировалось ростом других, что позволит значительно снизить диверсификационный риск.

Применение методов диверсификации рисков на предприятии повышает доверие у потенциальных инвесторов.

Риск, который нельзя радикально снизить увеличением количества активов в портфеле, называют систематическим. Как раз такой недиверсифицируемый риск и оценивается при помощи бета - коэффициента. Именно бета-коэффициент обнаруживает зависимость между поведением конкретного инструмента и рынка в целом. Смысл коэффициента достаточно прост: чем выше коэффициент бета, тем выше риск вложений. Актив с коэффициентом бета меньше единицы не позволит инвестору снять сверхприбыль.

Коэффициент бета – это характеристика риска, с которым связано владение теми или иными акциями. Коэффициент бета является показателем относительной неустойчивости курса акций по сравнению с остальным рынком, для сводного индекса 500 агентства Standard & Poor's коэффициент бета равен 1; для более рискованных акций коэффициент бета больше 1; для менее рискованных акций коэффициент бета меньше 1.

Коэффициент бета рассматривается как индекс систематического риска вследствие общих условий рынка. Осторожные инвесторы предпочитают акции с низким уровнем коэффициента бета. Коэффициент β рассчитывается [10]:

(1)

(1)

Где  - корреляция между доходностью акции и средним уровнем доходности акций;

- корреляция между доходностью акции и средним уровнем доходности акций;

- среднеквадратическое отклонение от доходности по акциям;

- среднеквадратическое отклонение от доходности по акциям;

- среднеквадратическое отклонение по рынку ценных бумаг в целом.

- среднеквадратическое отклонение по рынку ценных бумаг в целом.

Анализ инвестиционного риска предлагается проводить на основе балльной оценки (табл.5).

Таблица 5

Балльная оценка инвестиционного риска электроэнергетической компании

|

№ |

Требования инвесторов к инвестиционному риску компании |

Количество присваиваемых баллов |

|

1 |

Применение компанией методов диверсификации рисков |

2 |

|

Компания не распределяет общий риск и не использует метод диверсификации |

0 |

|

|

2 |

Показатель относительной неустойчивости курса акций бета коэффициент менее 1 |

2 |

|

Показатель относительной неустойчивости курса акций Бета коэффициент более 1 |

0 |

После проведения балльной оценки финансовой прозрачности, уровня корпоративного управления, дохода и доходности компании, инвестиционного риска автор предлагает оценить инвестиционную привлекательность электроэнергетической компании. Которая будет рассчитываться как произведение суммы баллов составляющих по финансовой прозрачности, уровня корпоративного управления, дохода и доходности компании, инвестиционного риска и весомости каждого из составляющих в общей оценке инвестиционной привлекательности с учетом индивидуальных требований инвестора.

Рассмотрев требования внешних инвесторов к инвестиционно – привлекательным предприятиям мы выяснили, что каждый инвестор преследует определенные цели. Поэтому те характеристики, свойственные стратегическому инвестору, не подходят портфельному. В свою очередь у портфельного инвестора свои мотивы для финансовых вложений, не затрагивающие интересов венчурного инвестора, который также как и остальные, руководствуется собственными представлениями.

В связи с этим нами предлагается методический подход к определению экспертным путем весомости характеристик и требований инвесторов в общей оценке инвестиционной привлекательности. В таблице 6 представлены основные требования стратегических, портфельных, венчурных инвесторов к доходу, доходности компании, и отношение к риску.

Таблица 6

Весомость составляющих инвестиционной привлекательности в зависимости от требований инвестора

|

№ п/п |

Тип и требования инвесторов / Составляющие инвестиционной привлекательности |

Финансовая прозрачность, уровень корпоративного управления, % |

Доход и доходность инвестиций, % |

Уровень риска, связанный с неплатежеспособностью и дальнейшим выходом из проекта, % |

Стратегия развития компании, % |

Итого, весомость составляющих инвестиционной привлекательности в зависимости от требований инвестора, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2 |

В зависимости от целей инвестирования |

|||||

|

3 |

Стратегический |

35 |

40 |

0 |

25 |

100 |

|

4 |

Портфельный |

15 |

50 |

35 |

0 |

100 |

|

5 |

Венчурный |

5 |

60 |

30 |

5 |

100 |

|

6 |

2. В зависимости от получения дохода |

|||||

|

7 |

На получение дохода (текущие выплаты, дивиденды, проценты) |

5 |

60 |

30 |

5 |

100 |

|

8 |

На прирост капитала (рост курсовой стоимости ценных бумаг) |

20 |

40 |

20 |

20 |

100 |

|

9 |

На внеэкономический эффект (социальный, общественный) |

20 |

20 |

10 |

50 |

100 |

|

10 |

3. По отношению к инвестиционному риску |

|||||

|

11 |

Не расположенные к риску |

5 |

30 |

60 |

5 |

100 |

|

12 |

Умеренный риск |

10 |

40 |

40 |

10 |

100 |

|

13 |

Расположенные к риску |

5 |

60 |

30 |

5 |

100 |

После анализа внешних инвесторов автор исследования пришел к выводу, что для электроэнергетических компаний наиболее подходит стратегический инвестор, поскольку стратегический инвестор заинтересован в приобретении крупного пакета акций, для того чтобы принимать участие в управлении компанией и стратегическом развитии, а не последующей продажей. Так, например, весомость составляющих инвестиционной привлекательности электроэнергетической компании в зависимости от требований инвестора для стратегического инвестора (стр. 3, табл. 6), нацеленного на получение дохода (стр. 7, табл. 6), готового к умеренному риску (стр. 12, табл. 6), рассчитывается: финансовая прозрачность и уровень корпоративного управления (столбец 3 табл. 6): [(35+5+10)/3=16,7%] + доход и доходность инвестиций (столбец 4, табл. 6): [(40+60+40)/3=46,7%] + уровень рисков связанных с неплатежеспособностью и дальнейшим выходом из проекта (столбец 5, табл. 6): [(0+30+40)/3=23,3%] + стратегия развития компании (столбец 6, табл. 6): [(25+5+10)/3=13,3%]. Общая весомость составляющих инвестиционной привлекательности в зависимости от требований инвестора составляет: 16,7+46,7+23,3+13,3=100%.

Итак, для того, чтобы рассчитать инвестиционную привлекательность электроэнергетической компании необходимо сумму баллов по каждой составляющей инвестиционной привлекательности (финансовая прозрачность и уровень корпоративного управления, доход и доходность, стратегия развития компании, уровень рисков) умножить на их весомость.

Интегральный показатель инвестиционной привлекательности электроэнергокомпании с учетом привлекательности региона определяется следующим образом:

ИПипэк= ИПр+ИПЭК; (2)

ИПр – Инвестиционная привлекательность региона;

Где ИПЭК – Инвестиционная привлекательность электроэнергокомпании компании;

ИПЭК=Вип*∑Бип; (3)

Где Вип – Весомость составляющих инвестиционной привлекательности электроэнергокомпании в зависимости от требований инвестора;

∑Бип – Сумма баллов составляющих инвестиционную привлекательность электроэнергокомпании (финансовая прозрачность, уровень корпоративного управления, стратегия развития компании, доход и доходность, уровень рисков).

При условии, что в электроэнергетической компании, составляющие инвестиционной привлекательности финансовая прозрачность и уровень корпоративного управления, доход и доходность, стратегия развития компании и уровень риска связанный с неплатежеспособностью и дальнейшим выходом из проекта набирают максимальные баллы (табл. 2,3,4,5). А инвестиционная привлекательность региона, например города Москвы, имеет рейтинг «1В» что приравнивается к 15 баллам (табл. 1). Интегральный показатель с учетом инвестиционной привлекательности региона будет выглядеть следующим образом: [(0,17*12)+(0,47*12)+(0,23*4)+(0,13*4)]+15=9+15=24. Таким образом, с учетом того, что инвестиционная привлекательность электроэнергокомпании определяется для стратегического инвестора, нацеленного на получение дохода, готового к умеренному риску максимальный балл, который можно набрать будет равен 24. Именно к этой величине следует стремиться менеджменту компании.

Разработанный нами инструментарий по оценке инвестиционной привлекательности предназначен для электроэнергокомпаний в целях развития компании, управления инвестиционным потенциалом и инвестиционной привлекательностью. Результаты использования авторской методики позволят принимать эффективные и обоснованные управленческие решения, формировать стратегию развития, инвестиционную политику с учетом региональных особенностей.

Особенность данной методики позволяет электроэнергокомпаниям оценивать инвестиционную привлекательность региона и ориентироваться на определенный тип инвестора формировать инвестиционную привлекательность с учетом их требований. Состав и весомость показателей инвестиционной привлекательности, включенных в методику, можно изменять в зависимости от требований инвесторов.

Литература

1. Новиков А.В. Инвестиционная привлекательность региона: Учеб. пособие / Отв. ред. Гусев Ю.В. - Новосибирск: НГАЭиУ, 2001. – с.125-с.142.

2. Зайцева О.П. Антикризисный менеджмент в российской фирме.//Аваль. (Сибирская финансовая школа). — 2001. — № 11-12.

3. Ковалёв В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2003г.

4. Altman, Edward I., "Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy", Journal of Finance (September 1968): р. 589-609.

5. Белоусов В.Л. Анализ конкурентно - способности фирмы // Маркетинг в России и за рубежом. 2001. №5

6. Бланк И.А. Основы финансового менеджмента. В 2т. – К.:Ника-Центр, 1999, - 114 с.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1997. – 288 с.

8. Рейтинговое агентство «Эксперт РА» http://www.raexpert.ru

9. Рейтинговое агентство АК&М http://www.akmrating.ru

10. Reilly F. K., Brown K. C. Investment Analysis and Portfolio Management. 6th ed. The Dryden Press, 2000.