Был проведен анализ организационно-финансового механизма управления рисками в таможенном контроле России. Были выявлены проблемы таможенного контроля в РФ а так же предполагаемые тенденции развития таможенного контроля с учетом ретроспективного анализа развития таможенной дела в РФ.

Ключевые слова: таможенный контроль, организационно-финансовый механизм, институционализация.

Was analyzed the institutional and financial mechanism for risk management in the customs control of Russia. Were identified problems of risk management, as well as the proposed development trends of customs control in the light of the retrospective analysis of the customs affairs development in the Russian Federation.

Keywords: customs control, institutional and financial mechanism, institutionalization.

В настоящее время ключевой задачей развития Российской Федерации является переход к модели динамичного и устойчивого экономического роста на базе повышения эффективности работы государственных институтов, увеличения степени конкурентоспособности российской экономики. Значимость государственных институтов в развитии экономики России, необходимость и актуальность их дальнейшего совершенствования, наряду развитием инфраструктуры, инновациями и инвестициями, определены Президентом России в качестве одного из приоритетных направлений в реализации экономической политики и экономических преобразований в Российской Федерации на ближайшую перспективу.[4, c. 12]

Современная система таможенных органов Российской Федерации является важным звеном, реализующим мероприятия по управлению таможенными рисками.

Проведенный анализ тенденций развития и проблем таможенного контроля в России показал, что:

- таможенный контроль в большей степени ориентирован на выполнение фискальной функции, доля таможенных платежей и сборов в доходах федерального бюджета составляет около 40% и имеет положительную динамику;

- несовершенная нормативно-правовая база в области таможенного регулирования является сдерживающим фактором развития внешнеэкономической деятельности;

- в условиях роста товарооборота страны наблюдается недостаточный уровень технического оснащения таможенных органов, негативно влияющий на соблюдение и осуществление таможенного контроля.

- современный этап развития таможенного регулирования, связан с переговорами по тарифным вопросам, предполагается, что средневзвешенная ставка импортной пошлины после вступления России во Всемирную торговую организацию снизится с 10,2% до 6,9%, а экспортные пошлины будут снижаться.[3, c. 55]

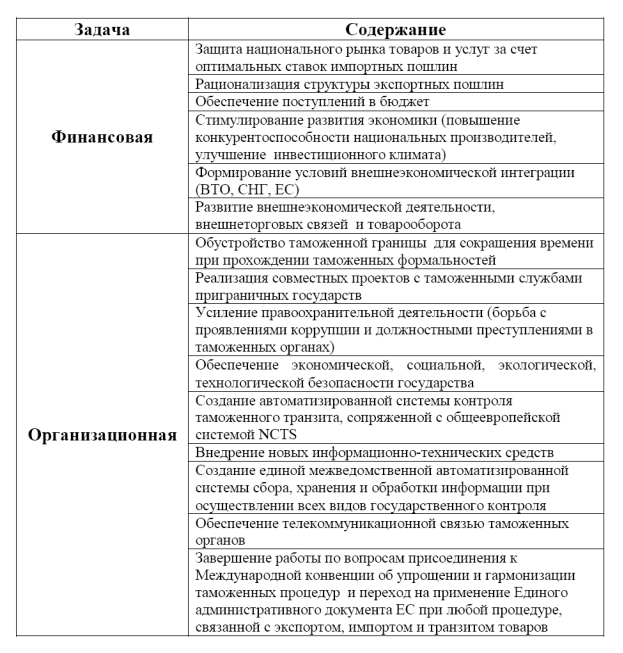

Отсюда можно сделать вывод, что основной целью таможенного контроля в современных условиях становится эффективное регулирование внешнеэкономической деятельности. Достижение указанной цели обеспечивается решением ряда задач, которые систематизируются по функциональному признаку [таблица 1].

Таблица 1. - Классификация задач таможенного контроля

В данном случае под организационно-финансовым механизмом таможенного контроля предлагается понимать совокупность финансовых инструментов, таможенно-тарифных, организационно-правовых методов и субъектов управления, принимающих решения о формах и методах таможенного контроля.

Таможенная служба России как социально-экономический институт занимает одно из центральных мест в системе государства, поскольку она регулирует экономические, политические, правовые, энергетические, информационные и другие коммуникации в сфере внешнеэкономической деятельности, обеспечивая тем самым устойчивость и предсказуемость взаимодействий между торговыми партнерами. В связи с этим Федеральная таможенная служба – это особый государственный институт, формирующийся в специфических условиях в рамках присущих только ей институциональных изменений.[1, с. 38]

Институционализация таможенных администраций в настоящее время происходит на трех уровнях – межнациональном, региональном, национальном. На межнациональном уровне пространство институциональных изменений задается международными нормами и правилами в рамках многосторонних договоров и соглашений, важное место среди которых занимают конвенции Всемирной таможенной организации, играющие ключевую роль в создании общих правил взаимодействия для национальных таможенных служб. Базовыми международными документами являются Киотская конвенция о гармонизации и упрощении таможенных процедур и Рамочные стандарты безопасности и облегчения мировой торговли. В них заложен фундамент для реформирования и модернизации таможенных служб мира.

Развитие таможенной службы на национальном и региональном уровнях ограничивается рамками действующей в настоящее время законодательной и нормативно-правовой базы, которая включает: договоры и соглашения в рамках СНГ, Конституцию РФ, указы Президента РФ, постановления Правительства РФ, Таможенный кодекс РФ, федеральные законы, а также другие нормативные акты министерств и ведомств, регламентирующие взаимоотношения в сфере ВЭД и деятельность таможенных органов.[2, с. 28] Базовыми документами на национальном уровне являются: Концепция административной реформы, Концепция бюджетной реформы, Концепция развития таможенных органов, федеральные целевые и ведомственные программы, в числе которых одной из важнейших стала программа «Институциональное развитие и формирование информационно-технического потенциала таможенных органов».

Обозначенные документы определяют институциональные условия формирования концепции развития организационно-финансового механизма управления таможенными рисками, объединяя новую философию таможенного контроля («контроль в виде сервиса»), идеологию поэтапного развития таможенных институтов и важнейшие направления развития таможенной службы России в стратегической перспективе.[6, с. 122]

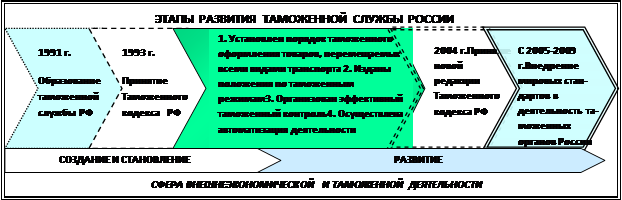

Ретроспективный анализ динамики развития таможенной службы России, начиная с момента ее реформирования в 1991 г., позволил сделать следующие выводы. После распада СССР таможенная служба России прошла несколько этапов становления и развития[ рисунок. 2].

Рисунок 2. Ретроспективный анализ развития таможенной службы России.

Предпосылки и основные направления институциональных изменений были заложены в 1986 – 1991 гг. Смена приоритетов в экономике 90-х гг. повлекла бурное развитие внешнеэкономических связей и, следовательно, увеличение объемов внешнеторгового оборота России, что привело к осознанию необходимости повышения роли таможенной службы как государственного института регулирования внешнеэкономической деятельности.

Эффективность организационно-финансового таможенного механизма проявляется в достижении и реализации поставленной цели. В соответствии с этим эффективным можно считать такое таможенное регулирование, которое выполняет фискальную функцию и обеспечивает защиту собственных производителей товаров и услуг.

Развитие таможенных органов должно основываться на базовых идеях ВТО, новой философии таможенного дела («контроль в виде сервиса») и важнейших направления институционализации таможенных институтов в стратегической перспективе.[5, с. 15] Целью развития таможенной службы при этом является обеспечение непрерывного устойчивого функционирования таможенной службы в условиях изменяющихся параметров внешней и внутренней среды; обеспечение качественного совершенствования правовых норм и таможенных процедур – таможенных процессов, направленного на снижение трансакционных издержек государства и участников ВЭД; установление баланса между социально-экономическим эффектом от деятельности таможенных органов, уровнем корпоративной культуры, сложностью решаемых ими задач.

Основные принципы развития таможенных органов России: системная и целостная взаимосвязь в процессах социально-экономического развития страны и развития таможенной службы; разнообразие и качество таможенных услуг, равные возможности участников ВЭД в таможенной сфере; параллельность и независимость процесса перемещения товаров и транспортных средств через таможенную границу и процесса их таможенного оформления и контроля; гибкость, структурируемость, технологичность процессов таможенного администрирования; максимальная автоматизация таможенных процедур и процесса управления таможенной деятельностью; комплексность и согласованность в развитии таможенных, информационных технологий и технологии управления рисками, ориентированные на реализацию проекта электронного таможенного контроля.

Список литературы:

1. Таможенный кодекс Российской Федерации. - СПб.: Питер, 2007. - (Серия «Закон и комментарии»).

2. Приказ ГТК России № 1069 от 26.09.2003 года «Об утверждении Концепции системы управления рисками в таможенной службе Российской Федерации».

3. «Таможенное дело. Учебное пособие» Коник Н.В. М,.Омега-Л 2008г

4. Выступление Д.А. Медведева на V экономическом форуме в 2008 году в Красноярске.

5. Соловьева И.В. Совершенствование системы управления таможенными рисками на основе внедрения в практику деятельности таможенных органов ЮТУ статистических методов расчета величин риска Ростовский филиал РТА. – Ростов-на-Дону. – 2007 – 0,375 п.л.

6. «Таможенное дело» Толкушкин А.В, М., Юрайт-Издат, 2008 г.