На основе анализа существующих подходов к определению понятия инвестиционной привлекательности предложено определение инвестиционной привлекательности закрытого паевого инвестиционного фонда недвижимости. Определено место закрытого паевого инвестиционного фонда недвижимости в системе паевых инвестиционных фондов, а также установлен принципиальный элемент его инвестиционной привлекательности — тесная связь с рынком недвижимости.

Рынок недвижимости традиционно считается привлекательным для различных инвесторов особенно в условиях повышающихся рисков и оттока инвестиционного капитала с фондового рынка. Инвестиционный пай закрытого паевого инвестиционного фонда недвижимости (ЗПИФН), являясь финансовым инструментом как рынка недвижимости, так рынка ценных бумаг, позволяет инвесторам учесть конъюнктуру обоих рынков, повышая тем самым инвестиционную привлекательность подобных вложений. В связи с чем становится актуальным исследование понятия, элементов, а также факторов инвестиционной привлекательности вложений в ЗПИФН.

На основе сопоставления норм ФЗ «Об инвестиционных фондах» от 04.12.2001 г. № 156-ФЗ, под паевым инвестиционным фондом (ПИФ) будем понимать имущественный комплекс без образования юридического лица, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления и имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой (инвестиционным паем), выдаваемой управляющей компанией, создаваемый на срок от 3 до 15 лет [1]. Так, ПИФ не является юридическим лицом, но при этом его деятельность строго регламентируется и контролируется государством и профессиональными участниками рынка (депозитарием, регистратором, аудитором и др.).

Законодательно разрешено формирование следующих типов ПИФ: открытого (ОПИФ); закрытого (ЗПИФ); интервального (ИПИФ); биржевого (БПИФ). Принципиальным отличием ЗПИФ является погашение паев в установленный срок (отсутствие права инвестора погасить пай в любой срок); формирование фонда под конкретную инвестиционную стратегию; срок формирования фонда — до 6 мес.; наличие строго определенного количества инвестиционных паев; наличие общего собрания владельцев инвестиционных паев, принимающего решения по отдельным вопросам деятельности фонда.

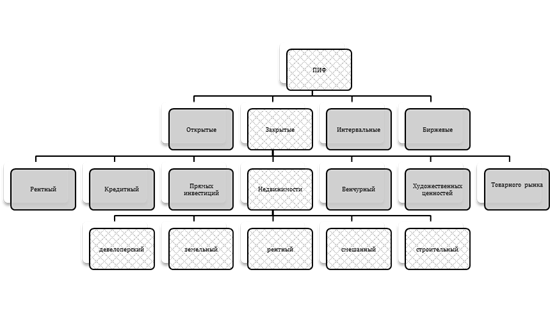

К категориям ЗПИФ относят следующие фонды: фонд недвижимости; рентный фонд; кредитный фонд; фонд прямых инвестиций; венчурный фонд; фонд художественных ценностей; фонд товарного рынка. Дальнейшая классификация видов ЗПИФН позволяет выделить следующие их виды: девелоперский ЗПИФ недвижимости; земельный ЗПИФ недвижимости; рентный ЗПИФ недвижимости; смешанный ЗПИФ недвижимости; строительный ЗПИФ недвижимости. На рис. 1 определено место ЗПИФН среди прочих ПИФ.

Рис. 1. Место закрытых паевых инвестиционных фондов недвижимости в системе паевых инвестиционных фондов

Принципиальной чертой всех ЗПИФН является их тесная связь с рынком недвижимости в силу особенностей формирования портфеля инвестиций. Так, имущественный комплекс ЗПИФН может включать: недвижимое имущество (включая права аренды и права по договорам долевого участия); денежные средства; ценные бумаги (облигации, депозитарные ценные бумаги, инвестиционные паи ПИФ, акции акционерных инвестиционных фондов (рентных, недвижимости), акции и паи иностранных инвестиционных фондов). Данный список расширяется в случае, если паи предназначены для квалифицированных инвесторов, но при этом оценочная стоимость имущественных прав на недвижимость должна превышать 40 % стоимости чистых активов (2/3 рабочих дней). Последнее свидетельствует об обязательном учете влияния рынка недвижимости на формирование инвестиционной привлекательности пая ЗПИФН.

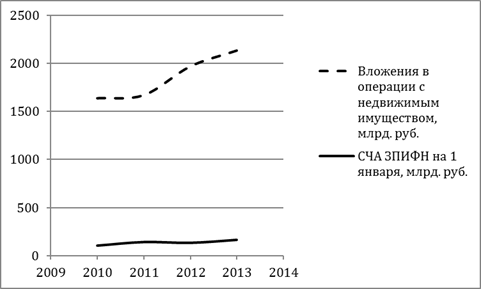

Рис. 2. Динамика изменения объемов финансовых вложений в операции с недвижимостью и стоимости чистых активов ЗПИФН [2]

Говоря об этой связи, необходимо отметить, что как инвестиционная привлекательность ЗПИФН, так и их популярность напрямую зависят от ситуаций, складывающихся на рынке недвижимости. На рис. 2 представлены динамика изменения финансовых показателей рынка недвижимости и фондового рынка, свидетельствующие об едином тренде. Также следует учесть рост роли ЗПИФН в строительном бизнесе. По оценкам Apex Consulting Group [3] отсутствие двойного и промежуточного налогообложения налога на прибыль при участии ЗПИФН в строительных проектах позволяет достигнуть 30 % экономии за пятилетний срок.

Анализ теории и практики применения понятия «инвестиционная привлекательность» показал, что в настоящее время в экономической литературе не сложилось единого представления о данном понятии. На основе анализа и систематизации определений инвестиционной привлекательности выделено два подхода к определению инвестиционной привлекательности: традиционный и комплексный.

Традиционный подход предполагает использование существующих показателей, рассчитанных на основе финансовой отчетности, соответствующей законодательству России, и не рассматривает различные рыночные факторы развития экономики, такие как уровень конкуренции, потребительские предпочтения и т. д. Так, М. Н. Крейнина указывает на непосредственную зависимость между инвестиционной привлекательностью и всеми показателями, характеризующими финансовое состояние предприятия. [4] Данная трактовка четко раскрывает сущность рассматриваемого понятия, но не охватывает другие аспекты. Поддерживает позицию Крейниной М. Н. и Белых Л. П., считающая, что инвестиционная привлекательность сводится к соотношению уровня риска и ставки доходности. [5] Иначе говоря, инвесторы интересуются показателями, влияющими на уровень дивидендов, доходность капитала предприятия и курс акций.

Под комплексным подходом мы понимаем использование многокритериальной системы, включающей систему финансовых показателей и особенностей внеучетной деятельности предприятия. Крылов Э. И., Власова В. М., Егорова М. Г., Журавкова И. В. говорят об инвестиционной привлекательности как о «самостоятельной экономической категории, которая характеризуется не только лишь доходностью капитала, устойчивостью финансового состояния предприятия, и курсом акций или выплаченными дивидендами» и отмечают её зависимость от конкурентоспособности производимой продукции и клиентоориентированности предприятия, выражающейся в наиболее полном удовлетворении запросов потребителей, а также от уровня инновационной деятельности хозяйствующего субъекта [6]. Достоинством такого подхода является комплексность, разносторонность, включение в область анализа финансовых и нефинансовых аспектов инвестиционной привлекательности. Указанную позицию в отношении наличия связи между инвестиционной привлекательностью и финансовым состоянием разделяют Д. А. Едновицкий, В. А. Бабушкин и Н. А. Батурина [7]. Валинурова Л. и Казакова О. считают, что рассматриваемое понятие является совокупностью объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции. Данное определение более широкое и позволяет учесть интересы каждого из участников инвестиционного процесса. [8]

Анализ сложившихся подходов к определению инвестиционной привлекательности свидетельствует о доминировании предприятия в качестве объекта исследования в теории инвестирования, что значительным образом влияет на толкование исследуемого термина. При этом большинство определений не позволяют сформулировать понятие инвестиционной привлекательности ценной бумаги и, в частности, инвестиционного пая. Так, оценка ценных бумаг с точки зрения дальнейшего роста их стоимости и ликвидности является ключевым моментом в определении инвестиционной привлекательности ценных бумаг, так же, как и соотношение уровня доходности и риска вложений с учетом различных нефинансовых аспектов эмитента. Именно эти показатели позволяют оценить приемлемость выбранных объектов для инвестирования и сопоставить их с альтернативными вариантами.

Согласно законодательству инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого фонда (прекращении паевого инвестиционного фонда). [1] Также пай является, неэмиссионной ценной бумагой в бездокументарной форме. Количество инвестиционных паев, которое выдается управляющей компанией ЗПИФа, указывается в правилах доверительного управления этим фондом. При этом паи ЗПИФН могут иметь обращаться как на первичном, так и на вторичном рынке.

Обобщая представленные выше понятия, под инвестиционной привлекательностью ЗПИФов недвижимости предлагается понимать определенное соотношение инвестиционных факторов, характеризующих рынок недвижимости, управляющую компанию и имущественный комплекс ЗПИФ недвижимости, привлекательное для конкретного инвестора.

Литература:

1. Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 12.03.2014) «Об инвестиционных фондах» (с изм. и доп., вступ. в силу с 01.07.2014) (29 ноября 2001 г.). URL: http://www.consultant.ru/document/cons_doc_LAW_157068/ (дата обращения: 10.04.2015).

2. Финансы России. Федеральная служба государственной статистики. http://www.gks.ru/bgd/regl/b14_51/Main.htm

3. ПИФ как актуальный формат ведения строительного бизнеса. URL: http://www.pifconsulting.ru/netcat_files/56/50/PIF_for_development.pdf (дата обращения: 10.04.2015).

4. Липченко Е. А. Понятие инвестиционной привлекательности предприятия: различные подходы к толкованию // Молодой ученый. — 2012. — № 7. — С. 95–97.

5. Финансовый менеджмент: учебное пособие / под ред. М. Н. Крейнина. — М.: Дело и Сервис, 1998. — 48с.

6. Анализ финансового состояния и инвестиционной привлекательности предприятия: учебное пособие для вузов / Э. И. Крылов, В. М. Власова, М. Г. Егорова, И. В. Журавкова. — М.: Финансы и статистика, 2003.

7. Ендовицкий Д. А., Бабушкин В. А., Батурина Н. А. Анализ инвестиционной привлекательности организации: научное издание / под ред. Д. А. Ендовицкого. — М.: КНОРУС, 2010.

8. Валинурова Л. С., Казакова О. Б. Управление инвестиционной деятельностью: учебник. — М.: КНОРУС, 2005.