В статье исследованы существующие первичные документы по учету затрат, связанных с осуществлением капитальных вложений. Построена схема информационных потоков в первичном учете капитальных инвестиций. Предложено использование карточки аналитического учета капитальных затрат для внутренних нужд предприятий независимо от отрасли и формы собственности.

Ключевые слова: первичный учет, капитальные затраты, капитальные инвестиции, документооборот.

Основная цель деятельности каждого предприятия заключается не только в максимизации получаемых доходов, но и в обеспечении потребителей качественной продукцией по доступным ценам с минимальными затратами для себя. Поэтому важную роль в процессе их функционирования играют капитальные инвестиции, которые представляют собой своеобразный «двигатель» производства. В свою очередь для эффективного управления инвестициями необходима своевременная и полная информация, достоверность которой подтверждается первичным учетом, что на сегодня затруднено вследствие недостатков методологического характера в документировании данного звена бухгалтерского учета. Недооценка ее важности и актуальности привело к недостаточно разработанности отдельных типовых форм первичного учета капитальных инвестиций, которые, во многих случаях рассматриваются лишь как производные от документов по учету внеоборотных активов.

Поднятая проблема вызвала широкий резонанс в научных кругах и много отечественных экономистов в настоящее время приобщаются к ее решению. Безрукова Т.Л. и Голикова Г.В. предлагают усовершенствования учетно-отчетных документов, в которых предусмотрено группировка капитальных инвестиций с целью их осуществления. Так, в формах ОС-1, ОС-6, НМА-1 авторы рекомендует ввести дополнительные строки, где будет указываться информация, с какой целью полученные, приобретенные или построенные (созданные) объекты капитальных инвестиций [1, с 61]. Детально исследуя вопрос первичного учета капитальных инвестиций в создание внеоборотных активов хозяйственным способом, Воронова М.А. рекомендует использовать специально разработанную форму Заказа на работы и услуги по капитальному инвестирования [2, с. 76]. Требунских А.А. в своей статье прослеживает процесс формирования типовых первичных документов учета нематериальных активов и порядок их применения [11]. Существенный вклад в исследование и решение проблемы совершенствования первичного учета капитальных инвестиций через призму учета необоротных активов сделали и другие отечественные исследователи: [3; 4; 5; 6; 7; 8; 10; 11].

Целью статьи является совершенствование первичного учета капитальных инвестиций. Исходя из цели, решения предлагаются следующие задачи теоретико-методологического и организационного характера:

- исследовать существующие формы первичных документов относительно признания и учета расходов, связанных с осуществлением капитальных инвестиций;

- построить организационную схему информационных потоков в первичном учете капитальных инвестиций;

- проанализировать возможность использования для внутренних потребностей предприятий карточки аналитического учета капитальных расходов с четко определенными реквизитами.

Согласно Инструкции о применении Плана счетов бухгалтерского учета, для учета капитальных инвестиций предусмотрен активный счет 08 «Вложения во внеоборотные активы» [4]. На субсчетах данного счета отражается информация о понесенных расходах на приобретение и создание материальных и нематериальных необоротных активов. Поэтому, исходя из этого, первичные документы по учету капитальных инвестиций следует рассматривать в разрезе документирования операций с основными средствами, другими внеоборотными материальными активами, нематериальными активами, долгосрочными биологическими активами и исходя из типовых форм документирования, принятых в строительстве.

При рассмотрении вложений в форме капитальных инвестиций в основные средства следует учесть то, что они могут осуществляться различными способами (строительство и приобретение новых активов, реконструкция или модернизация имеющихся и т.п.), что влияет на отражения таких хозяйственных операций в первичной документации. Таким образом, для документирования капитального строительства основных средств следует учитывать способ осуществления строительных работ: подрядный, при котором используются услуги подрядных строительных или монтажных организаций, и хозяйственный, который предусматривает осуществление строительства собственными силами. Привлечение капитальных инвестиций в строительство при первом способе отражается в таких первичных документах, как: КС-2, КС-3, М-28, ОС-1, ОС-6, ОС-14, ОС-15.

Формы КС-2 «Акт о приемке выполненных работ» и КС-3 «Справка о стоимости выполненных работ и затрат» являются типовыми формами первичных документов в строительстве [5]. Они используются для определения стоимости строительных работ и проведения расчетов между застройщиком и подрядчиком. Оба первичных документа составляются в двух экземплярах, один из которых передается заказчику.

В России утверждены типовые формы М-28 и М-28а «Лимитно-заборная карточка» для отражения отпуска материалов на строительные объекты, используемые в течение всего срока строительства. При отпуске материалов со склада кладовщик расписывается в лимитно-заборной карте формы М-28, а получатель – в лимитно-заборной карте формы М-28а. Постановлением Госкомстата РФ от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» [7] предусмотрено четыре формы первичных документов, которые содержат информацию о понесенных капитальных затратах на строительство основных средств. Форма ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» в данном случае используется для зачисления в состав основных средств отдельных объектов, то есть введение их в эксплуатацию, служит основанием для заполнения формы ОС-6 «Инвентарная карточка учета основных средств», в которой ведется аналитический учет по каждому объекту отдельно. Для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации применяется форма ОС-3 «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов». Для регистрации инвентарных карточек используется форма ОС-6б «Инвентарная книга учета объектов основных средств».

Если же строительство основных средств осуществляется собственными силами, то подтверждением понесенных расходов будут служить следующие первичные документы: форма М-28, рапорт на повременные работы, наряд на выполнение работ, акт о сдачи-приемки выполненных работ. Типовую форму М-28 «Лимитно-заборная карточка» используют для отражения многократного отпуска запасов одного номенклатурного номера в один и тот же цех, участок, и т.д. в течение одного месяца [8]. До зачисления объекта на баланс предприятия, которое осуществляется на основании формы ОС-1, его первоначальная стоимость формируется на основе актов выполненных работ, счетов-фактур, рапортов на почасовые работы, которые отражают стоимость выполненных работ и служат основанием для начисления заработной платы вовлеченным в процессе капитального строительства работникам. После составления всех этих документов формируется акт сдачи-приемки выполненных работ, который, в свою очередь, является основанием для ввода объекта в эксплуатацию.

Отметим, что вопрос признания капитальных инвестиций зависит от способа поступления основных средств на предприятие: строительство, приобретение за плату, изготовление собственными силами или силами сторонних организаций, а также к капитальным относятся расходы, понесенные на модернизацию, реконструкцию, капитальный ремонт, дооборудование и достройку. Получение основных средств на предприятие, не связанное с осуществлением денежных расчетов (бартерные операции, вклад в уставный капитал, безвозмездное получение и т.д.) не считается капитальными инвестициями. Также не относят к инвестиционной деятельности расходы, понесенные на поддержку объекта, что не приводит к увеличению будущих экономических выгод, первоначально ожидаемых от его использования. В первом случае произведение капитальных затрат будет подтверждаться такими первичными документами: накладные, товарно-транспортные накладные, формы ОС-1, ОС-6, ОС-14, ОС-15.

Все вышеперечисленные формы отражают информацию о стоимости основных средств, составляются в экземплярах, количество которых должно быть достаточным для передачи всем участникам хозяйственной операции. На основе указанных накладных формируется форма ОС-1, которая отражает первоначальную стоимость введенных в эксплуатацию объектов основных средств. Также, поскольку осуществление капитального ремонта, реконструкции и модернизации основных средств тоже являются капитальными инвестициями предприятия, то первоначальная стоимость необоротных активов на основании формы ОС-3 «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов» увеличивается на сумму этих инвестиций.

Исходя из того, что для документирования операций с другими внеоборотными материальными активами не разработано специальных методических рекомендаций, для отображения понесенных капитальных затрат на их приобретение (создание) используются формы, аналогичные первичным документам для учета основных средств.

Порядок бухгалтерского учета нематериальных активов установлен в Положении по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденном приказом Минфина России от 27 декабря 2007 г. № 153н. Для учета нематериальных активов предусмотрен только один унифицированный документ - карточка учета нематериальных активов (форма № НМА-1), утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а. Документы, которыми должны оформляться операции с нематериальными активами, законодательно не разработаны. Тем не менее, в постановлении сказано, что карточка «заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации». В связи с этим организация должна самостоятельно разработать формы первичной документации по нематериальным активам с соблюдением всех обязательных реквизитов.

При отражении в первичном учете осуществления капитальных инвестиций в приобретение (создание) нематериальных активов предлагаем разработать в составе первичных документов при утверждении учетной политики организации, следующие формы: НА-1 «Акт введения в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов», НА-2 «Инвентарная карточка учета объекта права интеллектуальной собственности в составе нематериальных активов» и НА-4 «Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов». Форма НА-1 может использоваться предприятиями для введения в хозяйственный оборот и использования отдельных объектов права интеллектуальной собственности, составляться в одном экземпляре на основе технической, научно-технической и другой документации. Для аналитического учета отдельных объектов и групп однотипных объектов права интеллектуальной собственности, поступивших в один месяц, будет предназначена форма НА-2, которая составляется на основе вышеуказанной формы. В свою очередь инвентаризационная опись составляется в одном экземпляре по месту нахождения нематериального актива. Также капитальные затраты по приобретению или созданию нематериальных активов могут отображаться в накладных (в случае приобретения) и в актах о сдаче-приемке выполненных работ (в случае создания).

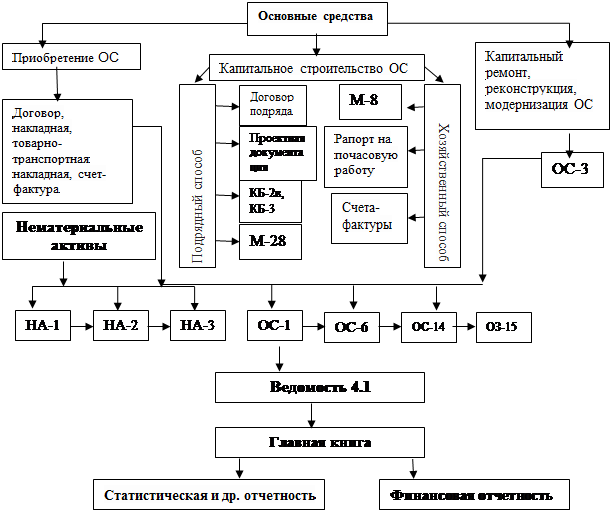

Первичный учет капитальных инвестиций, на основе описанных первичных документов, можно представить в виде схемы документооборота (рис. 1).

На основе приведенного схематического отображения информационных взаимосвязей, утверждаем, что первичный документооборот по капитальным инвестициям условно можно разделить на 2 уровня: первый уровень – это формирование первоначальной стоимости отдельных объектов капитального инвестирования, второй - введение их в эксплуатацию. Таким образом, с целью уменьшения потерь и искажения информации, на предприятиях независимо от отрасли и формы собственности следует создать внутренний документ по учету капитальных инвестиций – карточку аналитического учета капитальных расходов, который превратился в связующее звено между указанными уровнями. Совершая определенные шаги в этом направлении, рекомендуется форма этого документа и предлагается использовать следующие реквизиты: № п/п, дата, название расходов, документ, единовременная сумма (в руб.), сумма нарастающим итогом (в руб.) [10, с. 29].

Такой документ должен содержать информацию: о виде и объеме капитальных затрат (без НДС и отдельно – сумма НДС) в разрезе аналитических счетов (в качестве которых предлагается использовать источники привлечения инвестиций); о расходах и номерах документов, подтверждающих это; информация о контрагентах, связанных с осуществленными инвестициями. Таким образом, данная карточка не только сделает невозможным искажение информации о капитальных инвестициях, получаемая пользователями, но и сможет служить документом, который даст возможность юридически правильно ввести объекты внеоборотных активов в эксплуатацию, параллельно обеспечивая достоверность определения их первоначальной стоимости.

Рис. 1. Информационные потоки в первичном учете капитальных инвестиций

Итак, в последние годы наблюдается рост интереса ученых к вопросу документирования (в т.ч. первичного) капитальных инвестиций, что объясняется осознанию их значимости в современной экономической среде. Однако, вследствие отсутствия единых методологических подходов и базисов для надлежащего учета и документирования капитальных инвестиций документооборот данного участка является достаточно сложным и громоздким. На наш взгляд, предприятиям следует позаботиться о создании собственных внутренних форм документов по учету капитальных инвестиций (напр., карточки аналитического учета капитальных расходов), что призвано обобщить ключевую информацию по поступлению и использованию инвестиционных ресурсов в одном документе.

В дальнейшем научные исследования должны направляться на выявление организационных недостатков при построении информационных связей между структурными подразделениями предприятий (в т.ч. территориально обособленными) при посредничестве первичных документов и устранение таких недостатков с целью недопущения потерь и дублирования данных, которые используются различными звеньями управления.

Литература:

1. Безрукова Т.Л., Голикова Г.В. Модель выбора и координации инвестиционных проектов при реализации инвестиционной стратегии / Т.Л. Безрукова, Г.В. Голикова // ФЭС: Финансы. Экономика. Стратегия. 2008. № 8. С. 61-63.

2. Воронова М.А., Сыроижко В.В. Бухгалтерский учет и анализ / М.А. Воронова, В.В. Сыроижко. Воронеж, 2014.

3. Голикова Г.В. Формирование инвестиционной стратегии организации: теория и методология / Галина Викторовна Голикова: монография / Г. В. Голикова. Воронеж, 2008.

4. Гончарова М.А., Сыроижко В.В. Современные системы учета затрат и калькулирования себестоимости продукции / М.А. Гончарова, В.В. Сыроижко. Воронеж, 2010.

5. Серебрякова Н.А., Смольянова Е.Л. Основные проблемы развития инновационно-инвестиционного потенциала Воронежской области / Н.А. Серебрякова, Е.Л. Смольянова // Региональная экономика: теория и практика. 2009. №2. С. 52-60.

6. Серебрякова Н.А., Грищенко Н.В. Прогнозирование экономических показателей на основе трендовых моделей / Н.А.Серебрякова, Н.В.Грищенко // ФЭС: Финансы. Экономика. Стратегия. 2012. №3. С. 55-59.

7. Сыроижко В.В., Голикова Г.В. К вопросу об инновационном направлении развития рынка РТИ в Воронежской области / В.В. Сыроижко, Г.В. Голикова // Вестник Белгородского университета кооперации, экономики и права. 2013. № 3 (47). С. 120-124.

8. Сыроижко В.В., Воронова М.А., Кульнева И.И. Использование экономико-математических методов анализа в оценке деятельности кооперативных организаций / В.В. Сыроижко, М.А. Воронова, И.И. Кульнева // Аудит и финансовый анализ. 2014. № 1. С. 142-145.

9. Сыроижко В.В. Методика анализа направленности развития организации / В.В. Сыроижко // Бухгалтерский учет. 2008. № 10. С. 67-74.

10. Сыроижко В.В. Организация системы контроллинга в потребительской кооперации / В.В. Сыроижко // Диссертация на соискание ученой степени кандидата экономических наук. Белгород, 2000

11. Сыроижко В.В., Требунских А.А. Инвестиционная деятельность организации в современной системе бухгалтерского учета / В.В. Сыроижко, А.А. Требунских // Вестник Белгородского университета кооперации, экономики и права. 2013. № 1 (45). С. 087-092.