В статье рассматриваются основные системы управления затратами, большое внимание уделено модели эффективного управления затратами и формированием прибыли в сельскохозяйственной организации.

Ключевые слова:затраты, системы управления затратами, систематизация, управление, сельскохозяйственные организации.

Процесс управления затратами можно назвать практически центральным инструментом в блоке производственной деятельности сельскохозяйственных организаций. С этой целью центральным аспектом следует выделить поиск внутрихозяйственных резервов, который станет способствовать способствует возможности снижения затрат, их более эффективному использованию. [2,c.53]

Управление затратами предполагает прежде их снижение, но кроме этого еще и аспекты управления. Соответственно систему управления затратами можно назвать целевой и многоуровневой системой, где объектом управления выступают затраты организации, а субъект управления затратами — управляющая система.

Выделяют пять основных систем управления затратами:

1) Система «стандарт-кост»- система оперативного управления ходом процесса производства и уровнем производственных затрат, основанная на постоянном контроле значения отклонений фактических показателей от нормативных, анализе причин возникновения этих отклонений и тенденций их изменения во времени и использовании управленческих воздействий для минимизации отклонений или осуществления корректировки норм.. [5]

2) Управление затратами по центрам ответственности — эта система строится на основе разделения полномочий, то есть на основе индивидуальной или групповой ответственности управленцев за доходы и затраты.

Таблица 1

Характеристика методики управления затратами по центрам финансовой ответственности

|

Показатели |

Содержание |

|

Объект управления затратами |

Обобщение данных о затратах по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо |

|

Направление управления затратами |

Затраты, используемые в системе планирования, контроля и регулирования |

|

Виды затрат: для процесса контроля и регулирования |

Контролируемые и неконтролируемые |

|

для принятия решения и планирования |

Переменные и постоянные |

|

для калькулирования и оценки произведенной продукции |

Прямые и косвенные |

|

Система управления затратами |

Гибкий бюджет |

|

Система «директ-костинг» |

|

|

Система «стандарт-костинг» |

3) Система директ-костинг; — при управлении формированием прибыли и затратами в этой системе используется следующая схема формирования финансового результата от продажи продукции (работ, услуг): выручка (нетто) от продажи продукции (работ, услуг) — переменные затраты = маржинальный доход — постоянные затраты = прибыль (убыток) от продаж.

В то же время внедрение системы развитого «директ-костинга» в разрезе центров финансовой ответственности позволяет проводить анализ структуры постоянных и переменных затрат, маржинального дохода и формирование прибыли в целом по организации и, следовательно, совершенствовать систему управления затратами и финансовыми результатами. [4]

4) Контроллинг объединяет в общую систему учет, планирование, контроль и анализ на основе целей функционирования. Его основой является текущее сопоставление плановых (нормативных) и фактических показателей, а основной целью — дать возможность руководителям всех иерархических уровней правления проверять результативность поставленных целей и соответственно таким образом достигать действенности как в оперативном режиме, так и в стратегической перспективе. [1,c.277]

5) Общая система управления затратами — предназначена управлять всеми ресурсами и всеми видами деятельности организации, в процессе осуществления которых эти ресурсы потребляются для своевременного и достоверного определения рентабельности отдельных видов выпускаемой продукции.

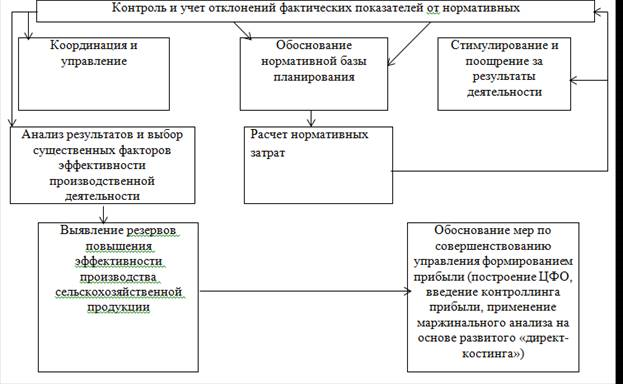

Рис. 1. Модель эффективного управления затратами и формированием прибыли на уровне сельскохозяйственной организации [4]

В экономической литературе известна пирамида качества готовой продукции, работ и услуг.

Рис. 2. Пирамида качества готовой продукции, работ и услуг в АПК [3]

Пирамида качества предопределила формирование единой системы управления затратами на улучшение качества готовой продукции на всех этапах; от заготавливаемых материально-производственных запасов, самого производства до сбыта, продажи. Наличие такой системы способствует выявлению наиболее «болезненных процессов в системе управления качества, а также появляется реальная возможность определить эффективность работы руководителей и специалистов организации, оценить ее сильные и слабые стороны. Здесь особо следует подчеркнуть необходимость соизмерения затрат на создание системы качества с результатом — улучшением качества готовой продукции, естественно, учитывая социальную значимость аграрной продукции. [3]

В качестве примера необходимости систематизации затрат можно использовать исследования Ремезкова А. и Дегальцевой Ж., которые показали, что затраты на качество в аграрных формированиях Краснодарского края достигают 10–15 % суммы продаж готовой продукции растениеводства и животноводства, 20–25 % суммы продаж продукции подсобных промышленных производств. Отмечен их ежегодный рост на 3–5 %. Внедрение же эффективной системы управления качеством, работающей по принципу предотвращения, а не выявления некачественной продукции, позволяет снизить уровень затрат на качество до 2–3 %.

Следовательно, деятельность по внедрению и совершенствованию системы управления затратами на обеспечение качества на сегодняшний день не только актуальна, но и необходима, так как ведет к повышению конкурентоспособности аграрной продукции, улучшению ее качества при одновременном снижении себестоимости и улучшении имиджа организации.

Литература:

1. Землякова С. Н. Взаимодействие управленческого анализа и контроллинга в процессе хозяйствования организаций// С. Н. Землякова // Донская аграрная научно-практическая конференция Международный сборник научных трудов «Инновационные пути развития агропромышленного комплекса: задачи и перспективы» 25–26 октября 2012 г. п.Персиановский.- с.275–277.

2. Землякова С. Н. Становление и развитие бухгалтерского управленческого учета в сельскохозяйственных организациях. Учебное пособие / С. Н. Землякова; М-во сельского хоз-ва Российской Федерации, Департамент науч.-технологической политики и образования ФГБОУ ВПО «Донской гос. аграрный ун-т». Новочеркасск, 2012.-200с.

3. Ремезков А. «Влияние системы управления затратами на улучшение качества продукции АПК» // Ремезков А., Дегальцева Ж. //АПК: экономика, управление-2013, № 11, С. 19–25.

4. Рубан Т. Н. «Управление затратами и прибылью сельскохозяйственной организации по ЦФО» //Т. Н. Рубан //Экономика сельскохозяйственных и перерабатывающих предприятий-2013, № 9, С. 39–42.

5. Яковлева Я. С. «Особенности системы «стандарт-кост»» // Яковлева Я. С., Мирошниченко Т. А.//Проблемы и перспективы развития экономических систем в исследованиях студентов и молодых ученых: материалы международ. науч.-практ. конф. — Персиановский: ДОН ГАУ — 2013, с. 223–225.