Определение возможных путей совершенствования механизма кредитного обеспечения организаций аграрной сферы экономики подразумевает повышение эффективности их работы и ограничение существования бесперспективных субъектов производства. Современные условия развития экономики, демонополизация отраслей АПК, наметившаяся стабилизация инфляционных процессов неминуемо вызовут значительное повышение интереса к анализу эффективности деятельности сельскохозяйственных товаропроизводителей. Однако реализовать такой интерес на практике будет нелегко в связи с отсутствием комплексных аналитических методик, отвечающих оперативности, точности, объективности и своевременности проведения анализа. Регулярные расчеты при осуществлении кредитного процесса значительно повышают эффективность функционирования системы кредитного обеспечения аграрной сферы в целом.

Недостаточность или отсутствие информации о финансовом положении заемщиков существенно ограничивает возможности предоставления кредитов. При этом увеличивается риск непогашения ссуд, повышаются трансакционные издержки для кредитных организаций, что ведет к общему росту процентных ставок. Добросовестным заемщикам приходится платить повышенную премию за риск, и кредит для них становится относительно дороже. В результате снижается эффективность распределения кредитных ресурсов. В большинстве стран мира кредиторы на постоянной основе обмениваются информацией о финансовом состоянии заемщиков через кредитные бюро, необходимость создания которых очевидна в условиях территориальной рассредоточенности агентов аграрного рынка. Формирование структур с подобными функциями в нашей стране позволит повысить эффективность кредитного обеспечения сельскохозяйственной сферы. [1,с.31]

Выявление уровня экономической эффективности сельскохозяйственного предприятия по существу является процессом определения индивидуального или частного риска для кредитора. В современной практике этот процесс выражается в комплексной оценке кредитоспособности и заключается в определении и прогнозировании следующих составляющих:

- способности заемщика выполнить долговые обязательства на ближайшую перспективу;

- степени риска, который кредитор готов взять на себя;

- размера кредита, который может быть предоставлен при данных обстоятельствах;

- условий предоставления ссуды.

Сельскохозяйственные кредиты особенно либеральны и учитывают всю специфику деятельности.

Сбербанк всегда подходил особенно внимательно к кредитованию клиентов, работающих в сфере сельского хозяйства, предлагая различные, как долгосрочные, так и краткосрочные программы. Условия кредитования для таких клиентов особенно либеральны и учитывают всю специфику деятельности.

Клиенты Сбербанка, представляющие сферу сельского хозяйства, имеют возможность получить кредиты на покупку сельскохозяйственных животных, приобретение кормов, удобрений, а также кредиты по стандартным программам, например на приобретение сельхозтехники или оборудования (срок такого кредита составляет 5–7 лет). Возможно предоставление краткосрочного кредита на 2 года по программе «Бизнес-Доверие». Кредитование клиентов, занятых сельским хозяйством, по данной программе осуществляется по сниженной процентной ставке без использования залогового обеспечения и подтверждения цели. [2,с.45]

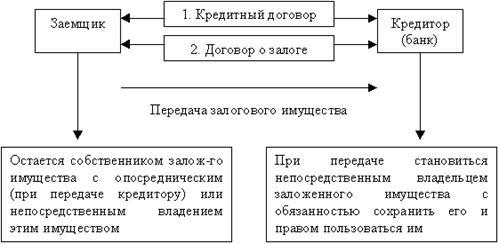

В зависимости от целей кредитования и деятельности клиента, залоговым обеспечением может быть имущество в виде сельскохозяйственных животных (крупный рогатый скот, свиньи, овцы, лошади), транспортных средств, оборудования, недвижимости и прочего.

Рис. 1. Структура залогового механизма

Часть «сельскохозяйственных» клиентов Сбербанка попадает под программу субсидирования процентной ставки по кредитам. Необходимо отметить, что на всей территории деятельности Банка заключены соглашения с инфраструктурами поддержки клиентов малого и среднего бизнеса — гарантийными и залоговыми Фондами — о предоставлении поручительств в качестве основного обеспечения по кредитам Сбербанка России.

Принятие решения о выдаче кредита всегда происходит с учётом индивидуальных особенностей каждого клиента: вида деятельности, финансового состояния, объёма выручки, сезонности бизнеса, целей кредитования, наличия залогового обеспечения. Сотрудник банка в ряде случаев помогает клиенту определиться с суммой кредита, подобрать удобную схему кредитования с составлением индивидуального графика погашения кредита. Процентная ставка также устанавливается в индивидуальном порядке. [3,с.251]

В зависимости от целей и программы кредитования кредиты могут быть предоставлены в рублях и иностранной валюте.

Кредиты предоставляются крестьянско-фермерским хозяйствам, индивидуальным предпринимателям — главам КФХ, ООО и ЗАО. Клиентам, работающим в сфере сельского хозяйства, необходимо вести свою деятельность не менее года и иметь положительную налоговую отчётность по итогам прошедшего периода.

Кредиты, предоставляемые Сбербанком России, позволяют решить практически любые потребности сельхозпроизводителей. В частности, приобретение новой техники как отечественного, так и зарубежного производства, а также приобретение семян, ГСМ, пополнение оборотных средств, производство строительно-монтажных работ и так далее.

Сумма кредита рассчитывается из объёмов выручки и финансового состояния клиента, минимальная сумма кредита составляет 150 тысяч рублей.

Никаких дополнительных комиссий за предоставление и обслуживание не предусмотрено, срок зависит от целей кредитования и по долгосрочным программам может достигать 10 лет.

Конечно, большинство клиентов кредитуются одновременно более чем по одной программе. Наиболее распространено совмещение долгосрочных и краткосрочных программ кредитования.

В зависимости от выбранной программы, срок рассмотрения заявки на кредит может занимать 5 или 10 дней со дня получения полного пакета документов.

Как частичное, так и полное досрочное погашение кредитов клиентами очень распространено, никаких комиссий за проведение досрочного погашения кредита не взимается.

В целях повышения эффективности сельскохозяйственного производства, необходимо проводить комплексный анализ кредитоспособности, состоящий из следующих этапов:

1) оценка финансовой устойчивости клиента (анализ финансовых коэффициентов, математическо-статистические модели);

2) оценка денежного потока заемщика;

3) оценка делового риска кредитуемого проекта;

4) оценка менеджмента ссудополучателя.

Литература:

1. Оценка возможностей субсидирования отечественных сельскохозтоваропроизводителей в условиях членства России в ВТО // Экономика сельскохозяйственных и перерабатывающих предприятий. — 2012.- С.30–33.

2. Маркова Г. В. Состояние и тенденции воспроизводства продукции и дохода в сельском хозяйстве // Экономика с.-х. и перераб. педпр. — 2012. — № 8. — С.43–46.

3. Ефремов М. С. Проблемы кредитования воспроизводственного процесса в сельском хозяйстве // Инновации и инвестиции. -2013.- № 8.- С.251–253.