В статье изложен системный подход в управление проектами на примере фармацевтического рынка. Выделена структура фармацевтического рынка РФ (в ценах производителей), обозначены ТОП-10 лидеров среди производителей. Также, представлены объемы спроса и объемы предложения фармацевтической продукции, проведено анкетирование среди респондентов по вопросам улучшения ситуации на рынке фармацевтической продукции.

Ключевые слова: системный подход в управлении, фармацевтический рынок, рынок фармацевтической продукции.

Системный подход учитывает всесторонние условия и комплексные взаимосвязи, которые дают возможность преподнести общероссийский фармацевтический рынок, как комплекс факторов, взаимодействующих объектов и субъектов. Это дает возможность моделировать реальные системы для упрощения реальных ситуаций. Системное управление связано с разработкой спецификаций для технических, организационных, стоимостных, временных и других параметров системы (то есть проекта) и дальнейшим управлением, планированием, проектированием, инжинирингом, закупками, выполнением и тестированием работ, требуемых для функционирования системы.

Фармацевтический рынок (по функциональному признаку) — это часть рынка потребительских товаров и услуг, анализ которого осуществляется с использованием системного, маркетингового и институционального подходов [9].

В последнее десятилетие 20-го века, фармацевтический рынок, динамично развивается. Данную тенденцию можно обосновать тем, что рынок фарм. препаратов считается лидирующим среди быстроразвивающихся и прибыльных секторов экономики. Темпы его роста составляют 8–14 % в год, чистая прибыль достигает 18 % от общего дохода, тогда как в других сферах этот индекс равняется около 5 %. Сегодняшний рынок фармацевтических товаров по собственным объемам отстает лишь от рынка пищевой продукции. Анализ показал, что в ближайшее время доля фармы вырастет до 30–35 % от общего объема потребительского рынка [10].

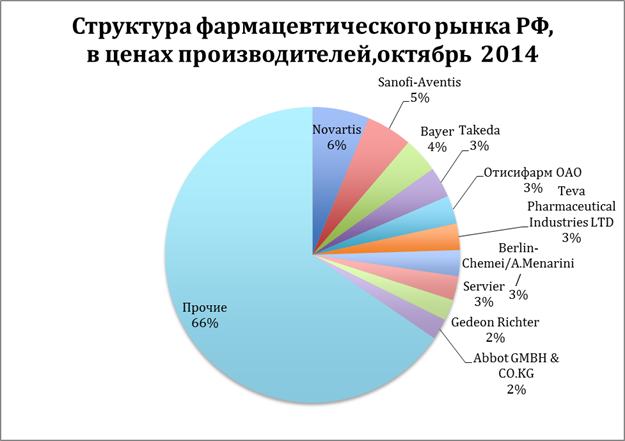

Ниже на диаграмме представлена структура фармацевтического рынка РФ в ценах производителей на октябрь 2014 года.

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2008

Среди ТОП-10 игроков в фармацевтической отрасли, лишь одна компания «ОТИСИФАРМ ОАО» является российским изготовителем.

Для повышения результатов развития рынка разработана государственная программа «Развитие фармацевтической и медицинской промышленности на 2013- 2020 годы». В масштабах данной программы, процент лечебных средств российского изготовления в общем объеме потребления (в денежном эквиваленте), к 2020 году возрастет до 50 %.

Что касается масштабов ввоза лекарственной продукции, то объемы снились на 4,1 % по сравнению с аналогичным периодом январь-сентябрь 2013 года [11]. Количество ввезенных в страну медикаментов составило 106,4 тысячи тонн на общую сумму 7,7 миллиардов долларов в период с января по сентябрь 2014 года. Основным поставщиком для России являются страны дальнего зарубежья (99,2 тысячи тонн лекарственных медикаментов) и СНГ (7,1 тысячи тонн лекарственных медикаментов).

Если говорить об экспорте, то основными потребителями российской фармацевтической продукции являются страны СНГ и бывшего СССР. Доля экспорта фармацевтической продукции увеличилась почти в два раза с 309 миллионов долларов до 638 миллионов долларов в период с 2009 по 2012 года [12].

Было проведено анкетирование, где респондентам было предложено оценить меры со стороны правительства, влияющие в наибольшей степени на сокращение объема импортных лечебных медикаментов на российском рынке.

Большинство респондентов, участвовавших в опросе, выдели 3 основных направления, развитие которых наиболее эффективно повлияло бы на уменьшение доли ввезенных фармацевтических товаров на территорию страны:

1) стимулирование иностранных производителей к переходу на использование производства полного цикла путем предоставления различных льгот и преференций, в том числе налоговых (25 %);

2) ограничение или запрет на участие иностранных (нелокализованных) производителей в сфере государственных закупок (24 %);

3) государственная поддержка российских производителей путем предоставления субсидий и различных льгот/преференций, а также увеличение инвестиций в российские инновационные фармацевтические производства (20 %).

Анализ состояния российского фармацевтического рынка показал, что основными проблемами развития фармацевтической сферы в России являются отсутствие научных школ разработки новых лекарственных медикаментов соответствующих мировому уровню, отсутствие технологий способных довести данные разработки до производства, и производственные мощности, не соответствующие международных стандартам.

Перспектива развития рынка фармацевтической продукции заключается в выражении удовлетворенности потребностей населения в лекарственных средствах и изделиях медицинского назначения.

Основными тенденциями развития фармацевтического рынка в России являются:

1) сокращение численности дистрибьюторов, в следствие чего, организация собственного производства и приобретение собственных аптечных сетей;

2) увеличение доли (в стоимостном выражении) лекарственных средств иностранного производства и снижение доли (в стоимостном выражении) производства отечественной продукции

3) увеличение доли аптечных сетей и аптечных учреждений.

Подводя итого всему вышесказанному, стоит отметить, что отечественный фармацевтический рынок имеет огромный потенциал для дальнейшего увеличение темпов роста, наряду с увеличением выручки от реализации, прибыли и прироста стоимости капитала компаний.

Литература:

1. Артюхов И. П., Лунева Л. А., Богданов В. В. Организация и управление фармацевтической деятельностью: учеб. Пособие для студентов 4 курса очной и 5 курса заочной форм обучения по специальности 060108 65- фармация. Красноярск. 2010. С.5.

2. Горлов, В. В. Состояние фармацевтического рынка России и показатели эффективности производственной деятельности фармацевтических организаций // Финансовая аналитика: проблемы и решения / В. В. Горлов. — № 7 (145). — 2013. С. — 22–27.

3. Грачева, А. В. Трансформации структуры отечественного рынка лекарственных средств // Вестник экономики, права и социологии / А. В. Грачева, О. Н. Пушкарев. — № 1. — 2013. С. — 36–41.

4. Грекул В. И., Коровкина Н. Л., Куприянов Ю. В. Проектное управление в фармацевтической сфере. Москва. 25.03.2014 г.

5. Евстратов А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / Евстратов А. В. // Вестник филиала ВЗФЭИ в г. Волгограде. — 2010. –№ 7. — С. 38–40.

6. Евстратов А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / Евстратов А. В. // Известия ВолгГТУ. — Волгоград, 2010. — № 13. — С. 135–138.

7. Измайлов А. М., Стрельцов А. В. Системный подход к повышению конкурентоспособности предприятия фармацевтической промышленности. Экономика. 23.04.2012г.

8. Козыкин С. М. Анализ фармацевтического рынка на основе системного подхода. Российский государственный гуманитарный университет. Москва. 04.01.2012г.

9. Управление и экономика фармации. В 4 т. Т.1 Фармацевтическая деятельность. Организация и редактирование/ под ред. Е. Е. Лоскутовой. М.,2008.С.54

10. Иванов А. И., Хабриев Р. У. Теоретический подход к определению структуры фармпредприятий России // Ремедиум. 2008. № 5. С. 51–54

11. Отчет Федеральной таможенной службы

12. Информационный обзор подготовлен 17.09.2014 с привлечением специалистов аналитической службы Консалтинговой компании «Деларей»