Эффективное функционирование организаций, оцениваемое, в первую очередь, различными видами затрат, существенно зависит от организации продвижения материальных потоков, а также от правильности решений по управлению этими потоками.

В свою очередь, согласно расчетам отечественных экономистов, годовые затраты на содержание запасов составляют от 20 до 30 % [1] от их закупочной стоимости, а затраты на управление ими достигают 40 % [2] и более общих логистических издержек. Поэтому, управление движением товарно-материальных запасов, является важнейшим процессом, обеспечивающим эффективное функционирование организаций.

Роль запасов в экономике заключается в том, что они обеспечивают устойчивую работу торговых систем. Японцы образно сравнивают запасы с поднявшимся уровнем воды [1]. На Западе же ее часто определяют как «менеджмент запасов, находящихся в покое или движении» [2].

К. Маркс писал «... ход процесса производства и воспроизводства требует, чтобы известная масса товаров (средств производства) постоянно находились на рынке и, следовательно, составляла запас». При этом, экономисты также советуют следующее: «Не кладите в запасы те ресурсы, относительно которых нет уверенности, что в обозримом будущем они Вам понадобятся» [8], следовательно, основная цель управления запасами — оптимизация их уровня, момента пополнения и обеспечение планирования.

Многочисленные публикации таких авторов как: Гаджинский А. М., Стерлигова А. Н., Ермасова Е. Б., Бродецкий Г. Л., Быков Е. В. и др. по исследуемой проблеме, подтверждают актуальность данной темы.

Способам управления запасами и методам их оценки в экономической литературе уделено достаточно большое значение. Однако, до настоящего времени, данные методики не были доработаны для применения в сельскохозяйственных организациях и для их работы в рыночных условиях [3].

В то время, как в связи с наличием факторов сезонности производства сельскохозяйственной продукции, неравномерным потреблением материальных запасов, сезонности спроса и особенностями хранения запасов, требуются более точные методики их планирования и учета.

Создание запасов сырья и готовой продукции в перерабатывающих организациях АПК позволяет снижать затраты связанные с производством единицы продукции, за счет экономии на переналадке производственного оборудования; связанные с доставкой продукции, в связи с переходом с малотоннажного автомобильного транспорта на крупнотоннажный и др. [4].

Однако, создание данных запасов сопровождается и рядом негативных факторов и особенностей, в частности:

- «омертвлением» в запасах значительных денежных средств;

- потерями, связанными с ухудшением потребительских качеств продукции, вследствие, физико-химических процессов, морального и материального старения товаров и сырья;

- значительными затратами на хранение товарных запасов.

Организация системы управления запасами сырья и готовой продукции на предприятиях АПК должна включать:

- расчет потребности в запасах сырья и готовой продукции;

- определение норм запаса;

- разработку политики пополнения запаса;

- контроль уровня запаса;

- оценку эффективности системы управления запасами.

1. Расчет потребности в запасе сырья и готовой продукции может осуществляться одним из наиболее известных методов прогнозирования.

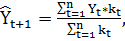

Для перерабатывающей отрасли АПК наиболее подходящим, в связи с наличием сезонных колебаний спроса, является метод взвешенного скользящего среднего значения, применяемый для учета отдельных периодов наблюдений и присвоения им соответствующих коэффициентов значимости. Формула для вычисления взвешенного скользящего среднего [9]:

(1)

(1)

где  - прогнозируемый объем потребности в товарном запасе в периоде времени t+1, ед.;

- прогнозируемый объем потребности в товарном запасе в периоде времени t+1, ед.; – объем потребления в предыдущем периоде времени t, ед.;

– объем потребления в предыдущем периоде времени t, ед.;  — коэффициент значимости периода времени t.

— коэффициент значимости периода времени t.

2. Создание и экономическое обоснование нормы товарных запасов позволяет: разрабатывать планы товарно-материального обеспечения; определять объемы данных запасов и нужного размера ресурсов для их формирования; регулировать поставку товаров; обеспечивать контроль системы управления запасами; рассчитывать плановую сумму затрат на хранение запасов. Методы, используемые при нормировании товарных запасов: метод экспертных оценок (эвристический); метод технико-экономических расчетов; экономико-математические методы; экономико-статистический метод.

Наиболее сложным и точным методом, что необходимо в перерабатывающей отрасли АПК, является метод технико-экономических расчетов. Порядок расчета нормы товарного запаса приведен в таблице 1 [6].

Таблица 1

Расчет нормы товарного запаса в днях и сумме товарооборота по технико-экономическому методу нормирования

|

№ п/п |

Показатель |

Расчет |

|

1 |

Количество ассортиментных разновидностей, ед. |

исходные данные |

|

2 |

Средняя цена одной разновидности, руб./ед. |

исходные данные |

|

3 |

Среднедневная продажа, руб./день |

исходные данные |

|

4 |

Первая часть торгового запаса, дни |

[(гр.1х гр.2)+ гр.3]: гр.3 |

|

5 |

Количество ассортиментных разновидностей, поступающих в одной партии, ед. |

исходные данные |

|

6 |

Частота завоза, дни |

исходные данные |

|

7 |

Коэффициент комплектности поставки |

(гр.5: гр.1) |

|

8 |

Частота завоза с учётом коэффициента комплектности поставки, дни |

(гр.6.: гр.7.) |

|

9 |

Вторая часть торгового запаса, дни |

(50 % х гр.8) |

|

10 |

Итого торговый запас, дни |

(гр.4 + гр.9) |

|

11 |

Страховой запас, дни |

(15 % * гр.10) |

|

12 |

Время на приёмку и подготовку товара к продаже, дни |

исходные данные |

|

13 |

Общая норма запаса в днях оборота, дни |

(гр.10 + гр.11 + гр.12) |

|

14 |

Норматив запаса в сумме, руб. |

(гр.13 х гр.3) |

Таким образом, определив минимальное количество материальных ресурсов, которое должно постоянно находиться на складе менеджерам предприятия необходимо перейти к разработке системы контроля уровня запасов.

3. Контроль состояния товарных запасов, их формирования и использования включает в себя: разработку графика поставки товаров, определение оптимального размера заказа, определение причин возникновения сверхнормативных запасов, обоснование мер профилактики возникновения сверхнормативных и неходовых товарных запасов и стратегии их реализации.

Контроль уровня товарных запасов должен осуществляться с помощью выбора более подходящей системы управления товарными запасами. Так как организации перерабатывающей промышленности испытывают на себе сезонные колебания спроса на произведенные товары, в качестве систем контроля могут использоваться: система с установленной периодичностью пополнения запасов до установленного уровня; система «Минимум-максимум».

1) модель с установленной периодичностью пополнения запасов до установленного уровня. Исходные данные для расчета модели: объем потребности в запасе; интервал поставки; время поставки; возможное время задержки поставки. Расчет параметры модели приведен в таблице 2 [7].

Таблица 2

Расчет параметров модели управления запасами с установленной периодичностью пополнения запасов

|

№ п/п |

Показатель |

Расчет |

|

1 |

Объем потребности, ед. |

исходные данные |

|

2 |

Интервал времени между заказами, дни |

исходные данные |

|

3 |

Время выполнения заказа, дни |

исходные данные |

|

4 |

Возможная задержка поставки, дни |

исходные данные |

|

5 |

Ожидаемое дневное потребление, ед./день |

[1]/ [количество рабочих дней] |

|

6 |

Ожидаемое потребление за время поставки, ед. |

[3]* [5] |

|

7 |

Максимальное потребление за время поставки, ед. |

([3]+ [4])* [5] |

|

8 |

Страховой запас, ед. |

[5]* [4] |

|

9 |

Пороговый уровень запаса, ед. |

[6]+ [8] |

|

10 |

Максимальный желательный запас, ед. |

[9]+ [2]*5 |

Оптимальный размер заказа определяется по различным методикам, наиболее известной из которых является Формула Вильсона [1]:

, (2)

, (2)

где Q* — оптимальный размер заказа, ед.; А — затраты на выполнение одного заказа, руб./ед.; S — объем потребности в запасе, ед.; i — доля закупочной цены единицы запаса, приходящаяся на затраты по содержанию запаса; С — закупочная цена единицы запаса, руб./ед.

Фиксированный интервал времени между заказами должен иметь оптимальный размер. Его расчет можно производить следующим образом [7]:

(3)

(3)

где I — интервал времени между заказами, дни; N — число рабочих дней в периоде, дни; S— годовая потребность в заказываемом продукте, ед.

Положительная сторона данной модели — повышенная защищенность от дефицита запасов, отрицательная — постоянная необходимость отслеживать уровень запасов.

2) модель управления запасами «Минимум-максимум». Данная система применима в ситуации, когда затраты на учет запасов и издержки на оформление заказа значительны и соизмеримы с потерями от дефицита запасов. Исходные данные для расчета параметров модели: потребность в заказываемом продукте; интервал времени между заказами; время поставки; возможная задержка поставки. Расчетными параметрами модели «Минимум-максимум» являются: максимальный запас; минимальный запас; страховой запас.

Расчет параметров модели аналогичен расчету параметров предыдущей модели. Отличие состоит в том, что в расчете минимального уровня запаса следует учитывать не только ожидаемое потребление за время выполнения заказа и уровень страхового запаса, но и возможное отклонение потребности от запланированной величины.

4. Эффективность сформированной системы управления запасами сырья и готовой продукции зависит от тщательности исследования состояния проблемы создания, размещения и использования запасов и эффективности принятых управленческих решений по их перемещению во всех каналах движения товаров в организации [5]. При этом, оценить эффективность системы управления товарными запасами возможно с помощью определения экономии удельных затрат, связанных с запасами.

Минимальный (оптимальный) размер общих годовых затрат на создание и хранение запаса  [1]:

[1]:

, (4)

, (4)

где  — минимальные затраты на закупку товара, руб.;

— минимальные затраты на закупку товара, руб.; — минимальные затраты на хранение товара, руб.; Q — спрос на товар за анализируемый период, ед.; К — удельные расходы в расчете на один заказ на создание запаса, руб., М — удельные затраты на хранение запаса, 1/год; Р — закупочная стоимость единицы товара.

— минимальные затраты на хранение товара, руб.; Q — спрос на товар за анализируемый период, ед.; К — удельные расходы в расчете на один заказ на создание запаса, руб., М — удельные затраты на хранение запаса, 1/год; Р — закупочная стоимость единицы товара.

Удельные затраты на создание запаса определяются следующим образом [1]:

, (5)

, (5)

где  — затраты за период по статьям, чувствительным к изменению размера заказа, руб.; L — количество заказов, размещенных и выполненных за анализируемый период.

— затраты за период по статьям, чувствительным к изменению размера заказа, руб.; L — количество заказов, размещенных и выполненных за анализируемый период.

Доля, которую составляют издержки по хранению за период (Т) в стоимости среднего запаса за тот же период, определяется по формуле [1]:

, (6)

, (6)

где  затрат за период по ряду статей, затраты по которым чувствительны к изменению размера заказа. К таким статьям могут быть отнесены: проценты за кредит для оплаты стоимости запасов; риски содержания запасов; затраты на эксплуатацию складов.

затрат за период по ряду статей, затраты по которым чувствительны к изменению размера заказа. К таким статьям могут быть отнесены: проценты за кредит для оплаты стоимости запасов; риски содержания запасов; затраты на эксплуатацию складов.

Следует сделать вывод: если годовые затраты, связанные с созданием запаса, были равны затратам на их хранение, это значит, что товары закупались оптимальными партиями. Для получения данного эффекта перерабатывающим организациям АПК следует организовывать эффективную систему управления запасами сырья и готовой продукции посредством осуществления перечисленных этапов управления.

Литература:

1. Гаджинский А. М. Управление запасами в логистике/А. М. Гаджинский// Справочник экономиста. — 2008. — № 2.

2. Ермасова И. Б. Управление запасами компании. — М.: БДЦ-пресс, 2008.

3. Матвеев Д. М. Освоение научно-технических достижений в сельском хозяйстве: реалии и перспективы / Д. М. Матвеев // Вестник АГАУ. — 2014. — № 8 (118). — С. 187–195.

4. Матвеев Д. М. Роль транспортных затрат в повышении конкурентоспособности российского зерна на мировом рынке / Логистика сегодня. — 2014. — № 2. — С. 122–128.

5. Matveev D. M. Current state of production and finance development of scientific and technological progress in agriculture / European Researcher. — 2014. — Vol.(81), № 8–2. — P. 1532–1545.

6. Петрова Л. П., Золотова Я. В. Экономика торгового предприятия: Анализ и планирование розничного товарооборота на предприятиях торговли: учебное пособие для вузов. — 2-е изд., перераб. и доп. — Хабаровск: РИЦ ХГАЭП, 2010. — 140 с.

7. Стерлигова А. Н. Управление запасами в цепях поставок: учебник. — М.: ИНФРА-М, 2008. — 430 с.

8. Бармашова Л. В.: Еще два правила управления запасами: оптимизация затрат на запасы [Электронный ресурс].–URL: http://www.costkiller.ru/index/ves_ars/kakie_vo/esche_dva_/at_product/383/index.htm (дата обращения: 14.12.2014).

9. Пискунов Е. Ю. Прогнозирование временных рядов с помощью методов экспоненциального сглаживания и скользящих средних (теория и компьютерная реализация). — Улан-Удэ: учебник, 2011. — 111 с. [Электронный ресурс]. URL: http://www.esstu-meis.ru/files/smoothing.pdf (дата обращения: 16.12.2014).