Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого нужно найти резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. У них возникают трудности с выпуском продукции. Поэтому одной из важнейших задач стоящей перед ними является, выявления резервов выпуска продукции. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия [1,15].

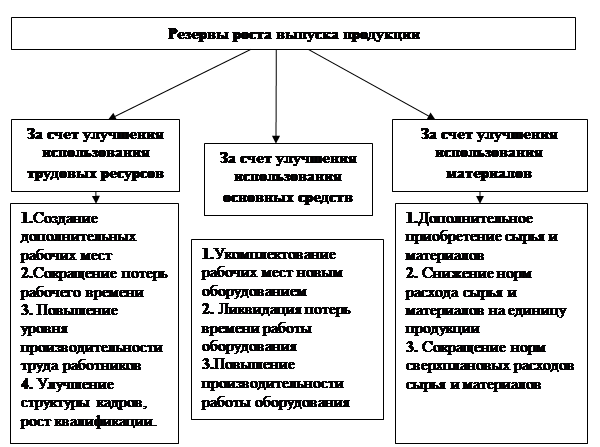

Основной признак классификации резервов сводится к трем основным группам: сам труд, предмет труда, средства труда (рис 1).

Рис.1. Классификация резервов увеличения выпуска продукции

Направления использования резервов увеличения выпуска продукции по группе основных средств предприятия могут быть представлены следующим образом.

1. Укомплектование рабочих мест новым оборудованием за счет:

- технического перевооружения на базе комплексной автоматизации и гибких производственных систем;

- замены устаревшей техники, модернизации оборудования;

- ликвидации узких мест и диспропорций в производственных мощностях предприятия;

- механизации вспомогательных и обслуживающих производств;

- внедрения прогрессивной технологии;

- развития изобретательства и рационализации.

2. Ликвидация потерь времени работы оборудования за счет:

- ликвидации бездействующего оборудования (сдача в аренду, лизинг, реализация);

- сокращения сроков ремонта оборудования;

- снижения целодневных и внутрисменных простоев.

3. Повышение производительности работы оборудования за счет:

- ускорения достижения проектной производительности вновь введенных производственных систем;

- внедрения научной организации труда и производства;

- улучшения обеспечения материально-техническими ресурсами;

- совершенствования управления производством на базе ЭВМ;

- развития материальных стимулов у работников, способствующих повышению эффективности производства.

По мнению Русак Н.А., Мигун О.Ф. и Шартух Д.А. анализ состояния и использования основных средств позволяет оценить эффективность применения активной и пассивной частей средств труда и рассчитать резервы увеличения не только выпуска продукции, но и уровня фондоотдачи [4,124]. На уровень фондоотдачи оказывают влияние такие факторы, как повышение коэффициента сменности, увеличение коэффициента интегральной загрузки оборудования за счёт сокращения потерь рабочего времени, увеличение доли активной части основных средств, которые выступают в качестве резервов увеличения объема продукции.

Резерв увеличения выпуска продукции за счёт повышения коэффициента сменности в результате лучшей организации производства определяется:

Р↑ВПКсм = Кв * Дв * Р↑Ксм * СВ1 = Кв * Дв * Р↑Ксм * П1 * ЧВ1, (1)

где Р↑ВПКсм - резерв увеличения выпуска продукции;

Кв - коэффициент сменности;

Дв - количество дней работы всего оборудования;

П1 - фактическая сменная выработка;

ЧВ1 - фактическая среднечасовая выработка оборудования.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой единицы за год. Чтобы определить резерв увеличения выпуска за счёт данного показателя, необходимо:

Р↑ВПп = СМв * Р↑П * ЧВ1 = Кв * Дв * Ксм.в * Р↑П * ЧВ1, (2)

где Р↑ВПп - резерв увеличения выпуска за счёт сокращения простоев оборудования;

Кв - коэффициент сменности;

Дв - количество дней работы всего оборудования;

Ксм - фактический коэффициент сменности;

ЧВ1 - фактическая среднечасовая выработка.

Резерв увеличения выпуска продукции за счёт ввода в действие нового оборудования определяется:

Р↑ВПд = Р↑К * ГВ1 = Р↑К * Д1 * Ксм1 * П1 * ЧВ1 (3)

где Р↑ВПд - резерв увеличения выпуска продукции за счёт ввода в действие нового оборудования;

Р↑К - дополнительное количество введённого оборудования;

Д1 - фактическое количество дней в периоде;

Ксм1 - фактический коэффициент сменности;

П1- фактическая средняя продолжительность смены;

ЧВ1- фактически среднечасовая выработка.

На примере предприятия ООО «ООИР» (основными видами деятельности предприятия является охота и разведение диких животных, включая предоставление услуг в этих областях, рыболовство в реках, озерах, водохранилищах и прудах, оформление и продажа путевок на охоту и рыболовство) рассчитаем резервы увеличения выпуска продукции - ими могут быть ввод в действие нового оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности работы оборудования, более интенсивное его использование.

Используя алгоритм формул (1), (2) и (3), рассчитаем резервы увеличения производства.

Резервы увеличения выпуска продукции за счёт ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формулируют её величину:

Р↑ВПк = Р↑К * Д1 * Ксм1 * П1 * ЧВ1 =62*280*1,2*8,8*505,12=9,26 тыс.д.е.

Чтобы подсчитать резерв увеличения выпуска продукции за счёт повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего оборудования и на текущий уровень сменной выработки:

Р↑ВПКсм = Кв * Дв * Р↑Ксм * П1 * ЧВ1= 62*290*1,4*8,8*505,12=1,12 тыс.д.е.

Резерв увеличения выпуска продукции за счёт сокращения внутрисменных простоев определяется умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (произведение возможного количества оборудования, количества отработанных дней единицей оборудования и возможного уровня коэффициента сменности):

Р↑ВПп = Кв * Дв * Ксм.в * Р↑П * ЧВ1=62*290*1,2*8*505,12=8,72 тыс.д.е.

Резерв роста фондоотдачи можно рассчитать как разницу между возможным уровнем и фактическим уровнем фондоотдачи:

Р ↑ ФО = ФОвозм – ФО1 (4)

где ФОвозм – возможный уровень фондоотдачи;

ФО1 – фактический уровень фондоотдачи.

Исходя из проведенного анализа, дадим рекомендации по использованию выявленных резервов на предприятии ООО «ООИР». С учетом специфики анализируемого предприятия увеличение количества рабочих мест можно добиться за счет дополнительно приобретенных животных для выращивании, являющихся основным средством производства. Это, в свою очередь, обуславливает необходимость приобретения оборудования для производства корма животным. Следует отметить, что количество и качество животных определяют результаты деятельности ООО «ООИР».

Использование выявленных резервов для увеличения объема продукции по группе основных средств во многом определяется обеспеченностью этих резервов резервами по другим группам ресурсов. То есть уровень использования имеющегося и дополнительно приобретенного стада животных зависит от использования других производственных ресурсов - земельных, материальных и трудовых. В частности, важное значение имеет качество кормов для животных. Определяющим направлением является повышение квалификации работников, что в значительной степени обеспечивает соблюдение требований технологии, профессиональное использование оборудования и, как следствие, производство качественной мясомолочной продукции. Немаловажным в современных экономических условиях является материальное стимулирование работников предприятия. Уровень оплаты труда работников необходимо теснее увязывать с показателями результатов работы предприятия.

Управление объемом и качеством продукции должно быть системным, то есть включаться в определенную организационную структуру, связанную с маркетингом. Это предполагает ориентацию продукции на потребителя на всех этапах ее жизненного цикла. При этом необходимо осуществлять активный поиск новых клиентов и новых рынков сбыта с ориентацией на потребительские предпочтения покупателей.

Литература:

1. Фролова, Т.А. Анализ и диагностика финансово- хозяйственной деятельности предприятия: методическое пособие [Текст] / Т.А. Фролова - Таганрог: ТРТУ, 2006.

2. Медведева, Е.В. Методика оценки эффективности предприятий сферы услуг [Электронный ресурс] / Е.В. Медведева // Российский экономический интернет-журнал. -2009. - № 2. - С.730-738.

3. Насакина, Л.А. Концептуальные основы управленческого учета и анализа продаж в условиях нестабильной среды [Текст] / Л.А. Насакина // Школа университетской науки: парадигма развития. - 2010. - № 1-2. - С. 99-104.

4. Насакина, Л.А. реализация методов стратегического управленческого анализа на предприятиях сферы услуг с использованием информации учетной системы [Текст] / Л.А. Насакина // Вестник СамГУПС. – Самара, 2009. - № 6-2. - С. 70-73.

5. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Электронный ресурс]: учеб. для вузов / Г. В. Савицкая. - М.: Инфра-М, 2010. - 535 с. – Режим доступа: http://znanium.com/bookread.php?book=170492#none