Одна из важнейших задач руководителя любого предприятия — с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Детализация стратегического плана деятельности предприятия осуществляется с помощью бюджетирования, которое определяет краткосрочные задачи в пределах общей стратегии. Результатом процесса бюджетирования является формирование бюджета. В условиях рынка именно бюджетирование составляет основу планирования и управленческого учета. Система бюджетов позволяет заблаговременно оценить последствия текущего положения дел и реализуемой стратегии финансового состояния предприятия. Следовательно, бюджетирование становится связующим звеном между стратегическим управлением, осуществляемым высшим руководством, и оперативным управлением, реализуемым на более низких уровнях.

Важное значение в бюджетировании имеет место системный подход, который предполагает исследование организации как совокупности взаимозависимых элементов, которые ориентированы на достижение целей, единых в условиях меняющейся внешней среды. Целью публикации является анализ особенностей бюджетирования в сельскохозяйственных предприятиях. Основу исследования составляют научные труды отечественных и зарубежных ученых по вопросам планирования и управления финансовыми ресурсами предприятия, внедрения системы бюджетирования. При изучении вопроса был использован абстрактно-логический метод (теоретическое обобщение и формирование выводов), а также общенаучные принципы и методы обобщения и сравнения, качественного анализа.

Проблему бюджетирования в системе управления предприятием рассматривают в своих исследованиях и публикациях как зарубежные, так и отечественные ученые (В. Е. Хруцкий, К. В. Щиборщ, А. Е. Карпов, В. В. Бочаров, О. Н. Волкова, Р. М. Мамчур, С. В. Онищенко, Т. С. Бабич и др.). Однако как теоретические аспекты методики бюджетирования, так и использование разработанных методов на практике требуют дальнейшего изучения в целях их адаптации к требованиям современной экономики в целом и отдельных ее отраслей в частности. Среди ученых нет согласованности и единства в определении категории бюджетирования.

В настоящее время существует большое многообразие подходов к определению данного понятия. Так, по мнению В. П. Савчука, «бюджетирование» — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов [1].

В соответствии с наиболее распространенной классификацией, выделяют следующие функции управления предприятием:

- планирование;

- организацию;

- мотивацию;

- контроль;

- учет и анализ;

- координацию.

Процесс бюджетирования разбивается на отдельные процедуры: планирование, исполнение бюджетов, сбор и анализ фактических данных и т. д., — при этом должен быть разработан и утвержден регламент контроля за выполнением всех указанных процедур. Также в процессе работы над построением механизма бюджетирования затрат следует учитывать особенности сельскохозяйственного производства отдельных видов продукции.

Можно определить непосредственную роль бюджетирования в осуществлении каждой из них. Для построения последовательной и логической системы бюджетирования необходимо выделять определенные этапы производства в общем производственном цикле. Каждый этап может представлять собой законченный цикл работ.

Составление бюджета основано на уточнении и детализации стратегических планов на заданный период. Следовательно, бюджетирование является исходным инструментом планирования. Бюджетирование как инструмент организации проявляется в коммуникации и координации различных подразделений предприятия и видов деятельности и обеспечивает согласование интересов отдельных работников и групп в целом по предприятию для достижения намеченных целей. Само по себе составление бюджета предусматривает взаимодействие различных подразделений предприятий, а также определенных в процессе бюджетирования центров ответственности.

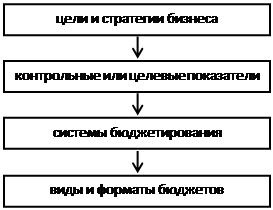

При этом в каждом предприятии могут быть свои функции бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. В каждом предприятии в качестве управленческой технологии бюджетирование может преследовать свои цели и использовать свои средства, свой собственный инструментарий, тем не менее существует его общая схема (рис 1.)

|

Рис. 1. Общая схема бюджетирования

При рассмотрении бюджетирования как процесса необходимо выделить три его основных элемента: организационное обеспечение, процесс и технологию. Организационное обеспечение касается организации подразделений и служб, которые несут ответственность за обеспечение и поддержание самого процесса бюджетирования, а также предусматривает выбор лица, отвечающего за правильное и своевременное выполнение всего процесса. [2]

Сельскохозяйственным предприятиям внедрение бюджетирования позволяет не только эффективно выполнять все управленческие функции, но еще и нивелировать такой отрицательный для управления процессом производства сельскохозяйственной продукции фактор, как сезонность:

1. Временная определенность. Бюджет должен относиться к определенному периоду времени, а бюджетный период — иметь временные границы. Это поможет руководителю сосредоточиться на процессах и целях, присущих конкретному периоду времени.

2. Многовариантность. Процесс бюджетирования требует рассмотрения нескольких вариантов развития рыночной и производственной ситуации. Учитывая растянутость сельскохозяйственных операций во времени, в течение которого в современных условиях может многое измениться, эта особенность очень актуальна и полезна для управленцев.

3. Пригодность для принятия управленческих решений. В отличие от бухгалтерских форм отчетности, бюджет не имеет стандартной формы представления. Его форма и содержание зависят от потребностей и особенностей деятельности предприятия. Учитывая сезонность в сельском хозяйстве, его форма и содержание могут отличаться в разные времена года или отрезки производственного цикла.

4. Учет факторов внешней и внутренней среды. Эта особенность перекликается со второй. Учитывая факторы и прогнозируя возможные варианты развития событий, управленцы могут предложить несколько вариантов действий в зависимости от того, насколько изменятся условия.

5. Координация работы подразделений. Бюджет способствует налаживанию координации между различными подразделениями, что очень важно, например, в разгар сезона, когда от быстроты и слаженности в реализации управленческих решений напрямую зависит их эффективность или даже эффективность деятельности предприятия в целом.

6. Средство мотивации. Например, текущий бюджет составлен на небольшой отрезок времени, который совпал с интенсивной обработкой многолетних насаждений ядохимикатами. Основные статьи расходов и возможности экономии будут касаться именно этих операций. Помимо этого может составляться и попроцессный бюджет для обработки. Следовательно, агроном по защите растений будет осознавать, что эффективности его деятельности в значительной мере будет способствовать выполнение всего бюджета, и это будет четко представлено руководству. Работник будет мотивирован, чувствуя ответственность не только за свой участок, но и за общее дело. Однако бюджетирование как управленческая технология нуждается в определенном аппарате управления. В небольшом предприятии этот аппарат можно свести к одному должностному лицу. В крупной организации управление процессом бюджетирования требует создания специализированных подразделений и служб, а также разработки механизмов координации их деятельности. В реалиях современного агропромышленного комплекса очевидно, что даже на крупных предприятиях едва ли будут созданы специальные отделы. В реальности все гораздо проще: на мелких предприятиях при внедрении бюджетирования обязанности берет на себя руководитель. В более крупных это поручается кому-либо из руководителей среднего звена. Отсюда неэффективность бюджетирования, его формальность и отдаленность от реальности.

Необходимо отметить, что при желании предприятия внедрять и использовать бюджетирование как инструмент оптимизации затрат предприятия и, как следствие, повышения экономической эффективности его работы отправной точкой должна стать мощная теоретическая база у работников, которые будут заниматься непосредственно разработкой бюджетов, а также у руководителей высшего звена, которые должны иметь объемное и полное представление о роли и месте бюджетирования в системе управления предприятием. [3]

В процессе формирования и реализации процессов бюджетирования в сельскохозяйственных предприятиях необходимо помнить, что сельское хозяйство — одна из самых важных отраслей народного хозяйства. От развития сельского хозяйства во многом зависит жизненный уровень и благосостояние населения. Важная особенность этой отрасли состоит в том, что в нем не совпадают рабочий период и период производства продукции. Это несовпадение обуславливает сезонность сельскохозяйственного производства. Именно она оказывает существенное влияние на организацию производства, эффективное использование техники, трудовых ресурсов и в конечном итоге на эффективность отрасли в целом.

В отличие от ситуации в промышленности, где при правильной организации производства в силу регулярности и монотонности производственного процесса руководителю и управленцам остается лишь реагировать на изменение внешней бизнес-среды, в сельском хозяйстве даже повторяющиеся из раза в раз операции ставят перед руководителями новые задачи, что в первую очередь связано с биологическими особенностями предметов труда — живых организмов. Отмеченные особенности сельского хозяйства требуют всестороннего анализа и учета при формировании материально-технической базы, организации и управлении производством, определении экономической эффективности использования производственных ресурсов предприятия. Этому способствует использование руководителями такого инструмента внутрихозяйственного планирования, как бюджетирование.

Таким образом бюджетирование — это процесс планирования будущей деятельности предприятия и оформление его результатов в виде системы бюджетов. Благодаря особенностям функций бюджетирования, а также самих бюджетов можно нивелировать отрицательное влияние сезонности на эффективность принимаемых управленческих решений. Можно сделать вывод, что бюджетирование, будучи использованным руководителями и управленцами сельскохозяйственных предприятий, способствует уменьшению негативного влияния такого фактора, как сезонность сельскохозяйственного производства, на эффективность управленческой деятельности, что является важной отличительной особенностью построения системы бюджетирования на сельскохозяйственных предприятиях.

Литература:

1. Савчук В. П. Финансовое планирование и разработка бюджета предприятия: учеб. пособие / В. П. Савчук — М.: Инфра-М, 2008. — 432 с.

2. Колмыкова Е. С. Бюджетирование как инструмент финансового планирования [Текст] / Е. С. Колмыкова // Молодой ученый. — 2014. — № 3. — С. 456–458.

3. Пипко В. А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса: учеб. пособие/ В. А. Пипко — М.: Инфра-М, 2014. — 208 с.