Венчурное финансирование играет большую роль в обеспечении динамичного развития любой экономики, а также в достижении высокого уровня конкурентоспособности как отдельных предприятий, так и страны в целом. Под венчурным финансированием обычно понимают долгосрочные рисковые вложения в высокотехнологичные компании, которые создаются для разработки и производства инновационных продуктов с целью получения прибыли от инвестирования. На настоящем этапе развития российской экономики венчурному финансированию придается большое значение в экономической теории и практике — об этом свидетельствуют неоднократно упоминающиеся на высшем уровне вопросы экономической стратегии государства.

Начнем с рассмотрения российского венчурного рынка. Статистика показывает, что с 2007 г. по 2012г. российский венчурный рынок увеличился в 4 раза не только с точки зрения объема поступающих инвестиций, но и в плане количества совершенных сделок (в том числе на ранних этапах), количества технопарков и бизнес-инкубаторов, количества бизнес-ангелов и их ассоциаций, количества стартапов.

В России ключевые секторы венчурного рынка — это информационные технологии и потребительские товары и услуги, поскольку, как и в других странах, инновационные продукты и решения проще запускать именно в этих секторах. К тому же, в этих секторах ожидается более быстрый возврат инвестиций. Рассмотрим особенности венчурной отрасли в России.

Во-первых, фактором роста венчурной отрасли являются, прежде всего, инвестиции в информационные технологии и потребительский рынок. Об этом свидетельствуют данные таблицы 1.

Таблица 1

Структура компаний в разрезе индустрий, 2013 год, % [4]

|

Индустрия |

В натуральном выражении |

В денежном выражении |

|

ИКТ |

78 % |

34,5 % |

|

Розничная торговля |

11,30 % |

45,2 % |

|

Медицина |

3,40 % |

6,5 % |

|

Производство |

2,20 % |

9,8 % |

|

Другое |

4,70 % |

4 % |

Развернутое представление о распределении объемов инвестиций по годам представлено в таблице 2.

Таблица 2

Распределение объемов инвестиций по отраслям, 2009–2012 годы, % [2]

|

Отрасль |

2009 |

2010 |

2011 |

2012 |

|

Экология |

0 |

0 |

0,02 |

0,09 |

|

Легкая промышленность |

0 |

0 |

0 |

0,44 |

|

Транспорт |

0 |

0,13 |

0,28 |

2,72 |

|

Биотехнологии |

0,11 |

0 |

0,08 |

0,05 |

|

Строительство |

0,39 |

0,3 |

0 |

0,74 |

|

Химические материалы |

0,47 |

0,12 |

2,09 |

0,24 |

|

Сельское хозяйство |

0,49 |

2,09 |

0 |

5,69 |

|

Промышленное оборудование |

0,62 |

3,78 |

15,99 |

5,46 |

|

Электроника |

2,68 |

0 |

0,57 |

0,39 |

|

Энергетика |

5,68 |

4,03 |

4,5 |

16,02 |

|

Медицина/Здравоохранение |

7,41 |

2,1 |

0,46 |

6,48 |

|

Компьютеры |

7,47 |

4,72 |

7,08 |

1,69 |

|

Телекоммуникации |

11,68 |

37,57 |

11,1 |

25,24 |

|

Потребительский рынок |

47,25 |

11,64 |

50,01 |

7,21 |

|

Финансовые услуги |

15,75 |

33,51 |

7,58 |

20,99 |

|

Другое |

0 |

0,01 |

0,23 |

6,55 |

Во-вторых, инвестиции в сектор потребительских товаров стимулируется переходом потребительских предпочтений от розничной торговли в режиме офлайн к покупкам в Интернете, т. е. инвестиции в этой отрасли пришлись на электронную коммерцию.

В-третьих, частные венчурные фонды чаще инвестируют средства в интернет-компании, в то время как государственные фонды склонны инвестировать в секторы науки, производства материалов и химической промышленности.

Необходимо отметить, что российский венчурный рынок все еще находится на довольно ранней стадии своего развития. На это указывает ряд следующих факторов:

- Количество выходов на рынок не значительно: отечественные компании еще не так активно покупают стартапы, еще не распространен выход на международный рынок

- Растет число небольших фондов, которым еще только предстоит консолидация

- Среда и доступ к информации об инвесторах и центрах компетенций фрагментированы. Российский венчурный рынок все еще характеризуется определенным уровнем риска, однако вызывает большой интерес у инвесторов, особенно на фоне последних событий

Российское государство играет значительную роль в венчурном финансировании, предоставляя инфраструктуру, создавая необходимую среду и гарантируя существование венчурного рынка в целом. На ранних этапах истории российского венчурного рынка, главным образом в 2004–2009 годах, правительство создало несколько государственных институтов развития (ОАО «РВК», ОАО «РОСНАНО» и Фонд «Сколково»), которые повысили интерес к новой экономике, инновациям и предпринимательству в обществе и кругах предпринимателей. В то же время были предприняты существенные усилия для того, чтобы сделать режим налогообложения благоприятным для бизнеса. Были предложены различные стимулы, а именно специальный налоговый статус резидентов «Сколково», введенный в 2010 году, льготы по НДС для лицензирования программного обеспечения, сокращение ставок социальных взносов для ИТ-компаний и другие меры. Ключевым институтом, ответственным за развитие венчурного рынка, является ОАО «РВК» (ОАО «Российская венчурная компания»). Основные предпочтения государственных венчурных фондов сосредоточены в секторе материальных технологий: только 7 % от общего числа фондов данной категории инвестируют исключительно в компании ИКТ-сектора

Создание бизнес-инкубаторов является еще одной формой поддержки венчурного бизнеса. В них фирмы «выращиваются» в благоприятных условиях в течение одной или двух стадий своего развития (обычно это стадия посевного финансирования и стадия стартапа). Начинающие компании получают часть ресурсов (в том числе и финансовых) на льготных условиях за счет государственных программ поддержки, вузов, муниципалитетов или более крупных частных компаний.

С точки зрения венчурного инвестора, взаимодействие с бизнес-инкубатором предпочтительнее, чем взаимодействие с разрозненными компаниями, так как государство берет на себя часть рисков. Кроме того, высокотехнологичные фирмы — резиденты бизнес-инкубаторов (чаще всего вузовских бизнес-инкубаторов) обладают технологиями и продуктами (или их прототипами), принципиальная техническая реализуемость которых обычно подтверждена наличием объектов интеллектуальной собственности. Однако в данном случае возникает проблема перекрестного финансирования, когда одна и та же разработка финансируется:

- за счет государственных субсидий/грантов;

- за счет бизнес-инкубатора, предоставляющего свои услуги на льготных условиях;

- за счет венчурного инвестора.

Если же на стадии посевного финансирования используется еще и краудфандинг, то множественность источников финансирования, его многоканальность порождают очень сложную структуру сделки, в которой практически невозможно корректно учесть вклад каждого из участников проекта и адекватно рассчитать его долю в конечной прибыли. Поэтому в таких случаях либо руководствуются некоторым эмпирически рассчитанным порогом, который не может превышать доли участника каждого вида, либо один из участников (чаще всего государство) становится донором, не пытающимся извлечь коммерческую выгоду от сделки, а работающим для достижения другого рода эффектов.

Помимо традиционных бизнес-инкубаторов, активно поддерживаемых государством, в последние годы в России стали появляться частные бизнес-инкубаторы, работающие по методологии открытых инноваций и активно использующие краудсорсинг.

Так же венчурные фонды в настоящее время создаются и совместно с другими государствами. Немаловажную роль в этом сыграл III Московский международный форум инновационного развития «Открытые инновации». В рамках этого форума было подписано соглашение об образовании венчурного фонда Trans Pacific Technology Fund Председателем правления Группы компаний РОСНАНО Анатолием Чубайсом, Президентом тайваньской Инвестиционной корпорации промышленных технологий (ITIC) Хербом Лином и Президентом инвестиционной компании 360ip (Сингапур) Гленом Кляйном. «Фонду интересны проекты в области высоких и нанотехнологий, а также в самом передовом направлении — аддитивных технологиях, позволяющих значительно ускорить НИОКР. Объем первого закрытия, который случится уже в течение года, должен составить не меньше 200 млн. долларов», — сказал Анатолий Чубайс на церемонии подписания. — «В дальнейшем этот показатель планируется довести до 400 млн. долларов. C такими достойными партнерами эти цели вполне реальны. Все проекты будут иметь «российский след» — офис, отдел R&D или производство будут располагаться в нашей стране».

Достаточно интересным мероприятием в сфере венчурного финансирования являются так называемые венчурные ярмарки. Российская венчурная ярмарка проводится, начиная с 2000 года, Российской ассоциацией венчурного инвестирования для профессионалов отечественного рынка прямых и венчурных инвестиций. Ежегодно ярмарка собирает руководителей крупнейших инвестиционных структур, венчурных фондов и фондов прямого инвестирования, банков, консалтинговых организаций, бизнес-ангелов, руководителей и владельцев инновационных компаний малой и средней капитализации, журналистов, политиков из России, Европы, США и других стран. Такие ярмарки проходят в форме интерактивных дискуссий и круглых столов, где участники могут поделиться опытом и найти новых партнеров и клиентов. На наш взгляд такие ярмарки позволят построить эффективную деловую коммуникацию между инновационными компаниями инвесторами. На сегодняшний день проведено 14 Российских венчурных ярмарок: в Санкт-Петербурге, Москве, Перми, Ростове-на-Дону, Иркутске, Новосибирске.

Событие, происходящие на российском рынке венчурного инвестирования не ограничиваются вышеупомянутым подписанием соглашения с Китаем. В сентябре количество сделок на российском рынке значительно возросло, в основном, за счет посевных раундов. Кроме того, инвесторы из России вложились в несколько иностранных проектов, но напряженная политическая ситуация продолжает негативно сказываться на международном бизнесе — западные фонды вышли из двух компаний (ostrovok.ru –бронирование отелей, Wikimart — онлайн торговый центр). Так же наблюдается тяготение к емким в среднесрочной перспективе нишам — реклама, маркетинг и медиа (яркий пример — выкуп 48 % акций ВКонтакте компанией Mail.ru за рекордную для Рунета сумму в $ 1,47 млрд).

Активно развивающаяся сфера электронной коммерции столкнулась с определенными проблемами в области венчурного финансирования из-за сокращения потребительских возможностей и курсовых колебаний. Итогом явился тот факт, что на рынке осталось очень мало прибыльных компаний, которые были бы свободны от венчурных инвестиций. Российские инвесторы начали больше вкладываться в зарубежные проекты, нежели в отечественные, причиной чего служат сложности с законодательством, завышенные оценки стартапов и невысокая квалификация команд по ведению бизнеса. В частности, они вкладываются в израильские, американские и европейские компании. В сентябре 2014 года таких сделок было 11. [4]

В 2013 году начались структурные изменения в отрасли венчурных инвестиций в ИТ, что сделало этот год поворотным для рынка. К таким изменениям относится возникновение большого количества новых частных предпосевных и посевных фондов и инкубаторов, использующих капитал проданных полностью или частично интернет-компаний.

По имеющимся оценкам, число действующих на российском рынке фондов венчурных инвестиций (т. е. ориентированных преимущественно на компании ранних стадий), деятельность которых анализируется в настоящем исследовании, составило 200 (на конец 2012 года –160).

Таблица 3

Число и объем фондов венчурных инвестиций

|

2011 |

2012 |

2013 |

||||

|

Объем, млн. долл. |

Число |

Объем, млн. долл. |

Число |

Объем, млн. долл. |

Число |

|

|

Венчурные фонды |

3449 |

97 |

4537 |

160 |

5510 |

200 |

|

Темп роста |

- |

- |

1,32 |

1,65 |

1,21 |

1,25 |

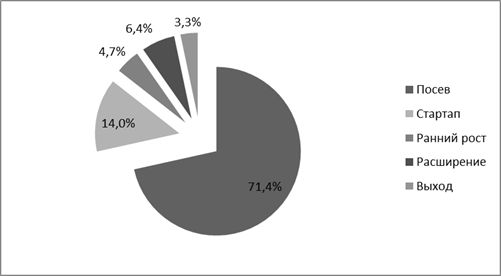

Важно понимать, на какую стадию инновационного проекта приходится наибольший объем инвестиций. По данным рисунка 1, доминируют сделки на посевной стадии финансирования и составляют 71,4 %.

Рис. 1. Структура рынка по раундам инвестирования, % 2013 г. [2]

Стоит отметить, что рост числа венчурных фондов сохраняется, и рост этот имеет выраженный характер, даже если взять во внимание методические особенности сбора статистики. Необходимо дополнить, что некоторые фонды, запущенные еще в 2012 году в статистических данных учтены уже в 2013 в соответствии с тем, как поступала соответствующая информация об их показателях инновационной активности. Кроме того, здесь в статистику был включен ряд международных венчурных фондов, инвестировавших в российские организации.

Совокупный объем венчурных фондов, сосредоточенных полностью на секторе ИКТ достиг около 45 % от общего объема действующих на рынке фондов ранних стадий, при этом соотношение с количеством общего числа венчурных фондов осталось на уровне чуть более 50 %.

Важно упомянуть, что достоверным является факт доминирования частных венчурных фондов на рынке венчурного капитала. Это подтверждается как совокупным объемом, который составляет свыше 60 %, так и отношением общего числа (около трех четвертей от всего рынка). В свою очередь, фонды в рамках программ частно-государственного занимают около 90 % среди всех фондов с участием государственного капитала, остальная доля приходится на фонды со 100 %-м государственным финансированием.

Что касается последних данных, то за первое полугодие 2014 года аналитиками J’son & Partners Consulting было выделено 120 сделок на общую сумму в 241,3 млн долл., из которых 110 составили сделки по привлечению нового финансирования на общую сумму 160 млн долл. и 10 сделок по продаже существующих долей на сумму 81,3 млн долл. Максимальное количество инвестиций осуществил государственный Фонд Развития Интернет Инициатив — 37 сделок.

Отраслевой анализ профинансированных проектов за первое полугодие 2014 года показал снижение доли ИТ-проектов как в денежном, так и в количественном выражении. По данным анализа видно, что за этот период наблюдался рост инвестиций в проекты, связанные с медициной, что составило в денежном выражении 8 % рынка.

Экспертами было отмечено, что в данный момент времени можно наблюдать некоторую стагнацию на российском венчурном рынке. Но есть и позитивный фактор, как было отмечено выше, российские инвесторы стремятся участвовать в международных процессах: по сравнению с первым полугодием 2013 года количество сделок с участием российского капитала увеличилось с 18 до 23.

Рассмотрим основные проблемы, мешающие российскому инновационному бизнесу привлекать значительный объем инвестиций. К ним относятся:

1. Отсутствие полноценной нормативной базы, а также ее «запутанность». В сфере инноваций, так же как и в любой другой сфере, очень велика нормативная составляющая, которая включает в себя многочисленные договоры, юридические процедуры и т. д. Многие иностранные (и также отечественные) инвесторы не могут разобраться во всех тонкостях законов и подзаконных актов, регулирующих ту или иную сферу деятельности, поэтому закрывают вопрос об инвестировании в российский инновационный бизнес на стадии зарождения. К слову, в самом важном документе любого государства — Конституции — в США всего 7 статей и 27 поправок, в то время как в России Конституция состоит из 137 статей. Это является еще одним подтверждением запутанности отечественной законодательной базы

2. Отсутствие отечественного платежеспособного спроса. Российские разработчики и инноваторы часто сталкиваются с проблемой невостребованности своих новшеств на отечественном рынке. Российские предприятия не конкурируют на международном рынке (по данным рейтинга конкурентоспособности стран мира РБК Россия занимает всего 42 место из 60), из-за этого отечественные компании не работают в режиме постоянного поиска инноваций для создания новых продуктов (работ) и увеличения эффективности своей деятельности

3. К предыдущей проблеме прямо относится проблема некомпетентности и неквалифицированности участников инвестиционного процесса, у которых не хватает знаний в области отечественного и международного законодательства в области венчурного бизнеса

4. Недостаток информации. Поиск необходимых разработок и новшеств затрудняется тем, что отсутствует единое информационное поле, единая база, где можно было бы найти нужную информацию о той или иной технологии

5. Низкий уровень подготовки и проработки инновационных проектов

6. Огромный объем экспорта технологий на теневом рынке

7. Низкий авторитет предпринимательской деятельности в сфере малого и среднего бизнеса

8. Недостаточное развитие института венчурного финансирования

9. Проблема самой технологии. Вопрос состоит в том, сможет ли новшество пройти путь коммерциализации и превратиться в инновацию, которая в итоге будет продаваться на рынке и иметь платежеспособный спрос

10. Недостаточная финансовая государственная поддержка инновационного и венчурного бизнеса

Несмотря на вышеперечисленные проблемы, в России существует ряд предпосылок, благоприятствующих развитию венчурного бизнеса. К ним относятся:

1. Россия имеет колоссальный научно-технический потенциал, причем этот потенциал составляют не только специалисты научно-технических подразделений ВПК, но и большое количество молодых программистов, имеющих достаточно высокий уровень квалификации. Например, в России самые высокие темпы роста создаваемых web-сайтов в сети Интернет.

2. Уровень технического образования в нашей стране достаточно высок, превышает аналогичный показатель в США в 2 раза и составляет 1,5 млн. чел.

3. Значительная доля успешных отечественных предпринимателей имеют научно-техническую подготовку и опыт работы в научных учреждениях, что способствует их решению стать бизнес-ангелами по отношению к малым венчурным технологическим фирмам (МВТФ)

4. Растет число предпринимателей, умеющих трезво оценивать бизнес-идеи и составлять перспективные бизнес-планы

5. Проводится большое количество мероприятий в сфере венчурного финансирования (например, венчурные ярмарки)

Подводя итог, необходимо отметить, что венчурный рынок в России развивается из года в год. Существует ряд проблем, которые препятствуют развитию венчурного финансирования в России, однако большинство этих проблем является общим для большинства сфер экономики в нашей стране, а потому требуют поиска путей их решения, большая роль в решении этих проблем должна отводиться государству, как институту, способному влиять на коренные изменения.

Основным фактором роста венчурной отрасли являются инвестиции в сферу информационных технологий, именно эта сфера активно развивается в России в настоящее время. Даже идущая вслед за ней сфера розничной торговли представлена на венчурном рынке в форме электронной коммерции. Хотя стоит отметить, что на рынке электронной коммерции осталось слишком мало прибыльных предприятий, пока еще свободных от венчурных инвестиций. В сферу материалоемких технологий венчурное финансирование поступает в основном за счет государственных венчурных фондов. Интерес частных фондов именно к сфере ИТ, а не материалоемких технологий достаточно легко — в этой сфере легче освоиться и, что немаловажно для российских инвесторов, возврат инвестиций происходит быстрее. Для дальнейшего развития венчурного финансирования в нашей стране необходимо привлекать частных инвесторов в сферу материалоемких технологий, развитие которых позволило бы вывести нашу страну на качественно новый уровень инновационного развития, и, возможно, позволило бы России стать полноценным участником международной инновационной деятельности. Хоть число создаваемых фондов неуклонно растет, в основном, они видят конечной целью своего финансирования сферу ИКТ по вышеупомянутым причинам. Хочется отдельно отметить интеграцию с международными венчурными фондами: как сами частные инвесторы стремятся участвовать в иностранных фондах, так и компании с государственным участием ищут пути сотрудничества.

Литература:

1. Фомин И. В. О государственной инициативе в вопросах развития венчурного финансирования//Финансы, № 3 2011

2. J'son & Partners Consulting: Как был устроен российский венчурный рынок в 2013 году год — [Электронный ресурс] — Режим доступа. — URL: http://siliconrus.com/2014/09/venture-capitals/ (дата обращения 27.10.2014)

3. Венчурные ярмарки — [Электронный ресурс] — Режим доступа. — URL: http://www.rvca.ru/rus/resource/venture-fairs/ (дата обращения 27.10.2014)

4. Рекламные проекты и медиа вытаскивают из кризиса российский венчур — [Электронный ресурс] — Режим доступа. — URL: http://rusbase.vc/trends/digest/september2014/ (дата обращения 27.10.2014)

5. Обзор рынка прямых и венчурных инвестиций за 2013 год — [Электронный ресурс] — Режим доступа. — URL: http://www.rvca.ru/rus/resource/library/rvca-yearbook/ (дата обращения 27.10.2014)

6. Соглашения, подписанные на Форуме и Выставке «Открытые инновации», открывают новые перспективы перед участниками экосистемы инноваций — [Электронный ресурс] — Режим доступа. — URL: http://www.allventure.ru/events/4101/#replies_page1 (дата обращения 27.10.2014)