На основе анализа данных сделаны выводы об итогах развития фармацевтического рынка Российской Федерации с учетом реализации федеральной целевой программы развития фармацевтической и медицинской промышленности Российской Федерации. Выявлено, что на формирование структуры фармацевтического рынка Российской Федерации влияют внешние и внутренние факторы, воздействие которых связано с определенными закономерностями в развитии рынка. В статье также рассматриваются вопросы социальной значимости фармацевтического рынка.

Ключевые слова: фармацевтический рынок, стратегия развития, структурные параметры, социальная значимость.

Фармацевтический рынок представляет собой отлаженный механизм распределения ФП и ИМН от производителя к потребителю посредством использования оптовых и розничных поставщиков. В качестве оптовых поставщиков выступают дистрибьюторы, а в качестве розничных поставщиков аптечные учреждения [6, с. 24]. Ключевым фактором благополучия и процветания общества является здоровье его граждан, которое выступает в качестве невозобновляемого ресурса [9, с. 35]. В связи с постоянным наращиванием производства и ухудшением состояния окружающей среды все больший масштаб приобретает проблема развития заболеваний. Фармацевтический рынок Российской Федерации входит в десятку крупнейших фармацевтических рынков мира в стоимостном выражении по абсолютным показателям. Динамичное развитие фармацевтического рынка определяется его жизненным приоритетом, так как человечество с самого начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения, чтобы поддерживать свое здоровье на необходимом для полноценной жизни уровне [7, с. 138]. Одним из методов решения этой проблемы в нашей стране основано на эффективном развитии рынка фармацевтической продукции. При рассмотрении развития различных рынков современной России, фармацевтический рынок является одним из наиболее устойчиво и стабильно развивающихся сегментов экономики страны. В данном сегменте рынка утвердились новые формы собственности, и как следствие появилась конкурентная среда. Конкуренция порождает насыщение рынка новыми качественными препаратами и в свою очередь может приблизить уровень маркетинговой деятельности к мировым стандартам. Прежде, чем начать обсуждение проблемы, необходимо рассмотреть исторические аспекты развития фармацевтического рынка Российской Федерации.

Формирование и развитие фармацевтического рынка Российской Федерации происходило в условиях, когда планово-распределительная система здравоохранения и лекарственного обеспечения распалась, а настоящий уровень доходов населения делал непосильным для большинства россиян качественные лекарственные средства. Необходимо отметить, что начиная с 1996 года, на фармацевтическом рынке Российской Федерации наблюдалась тенденция к увеличению доли безрецептурных лекарственных средств и уменьшению доли рецептурных лекарственных средств. В то время это соотношение составляло 50:50 [6, с. 26]. В такой ситуации для многих предприятий был единственный выход: перестать эксплуатировать собственные мощности для производства субстанций и заменить их производством готовых лекарственных средств (ГЛС). По некоторым данным, на сегодняшний день до 3/4 российского производства ГЛС использует в своем производстве субстанции, произведенные за границей».

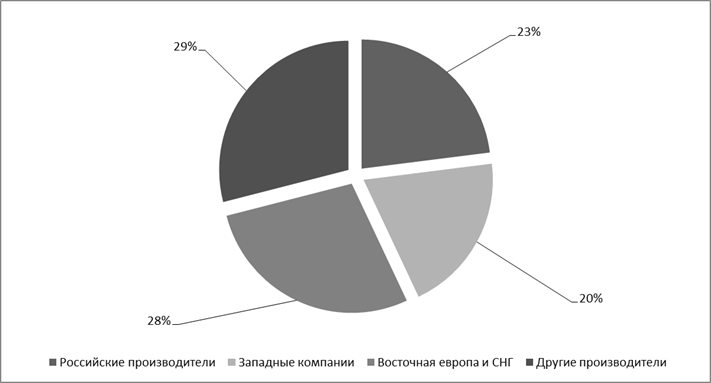

Однако в фармацевтическом рынке назрели важные и насущные проблемы, которые требуют углубленного изучения и достаточно оперативного решения. Одним из наиболее острых моментов в развитии фармацевтического рынка является развитие промышленности. На современном этапе большой процент рынка занимают импортные лекарственные средства. Развитие фармацевтической промышленности способно эффективно решать значительную часть потребностей населения в лекарственном обеспечении. Основная проблема в фармацевтической промышленности связанная с реструктуризацией и модернизацией фармацевтической промышленности в соответствии с международными стандартами. Практически эту проблему можно решить только с государственной поддержкой фармацевтической промышленности. В решении проблемы особое значение имеет задача поддержки научных разработок в области фармацевтической продукции, а также формирование инвестиционных ресурсов для поступательного развития фармацевтической продукции [2, с.3]. Ниже на диаграмме приведена структура российского фармацевтического рынка Российской Федерации по производителям.

Рис. 1. Структура фармацевтического рынка Российской Федерации по производителям [15]

Рис. 1. Структура фармацевтического рынка Российской Федерации по производителям [15]

Результатом доминирования на рынке импортной фармацевтической продукции является современное состояние российской фармацевтической продукции. «Российская фармацевтическая продукция представлена 349 промышленными предприятиями, из которых 63 предприятия — государственной формы собственности. Средняя рентабельность фармацевтической продукции — около 17 %, степень износа основных фондов — 60 %, загрузка производственных мощностей — 78 %. На них занято 65,1 тыс. человек, в 2007 г. они произвели товарной продукции на 62 млрд. руб. (на 7,1 % больше, чем в предыдущем году). Но, только 10 % отечественных предприятий полностью перешли на стандарты GMP, на 40 % предприятий действует система обеспечения качества, отдельные производственные участки работают по GMP. Российские предприятия находятся практически в полной сырьевой зависимости от импорта [8,с.33].

Анализ конъюнктуры фармацевтического рынка показал, что на фармацевтическом рынке Российской Федерации преобладают дженерики, а доля оригинальных лекарственных средств в общем количестве лекарственных средств на фармацевтическом рынке находится на незначительном уровне [16, с.48]. Невысокая доля оригинальных лекарственных средств связана с тем, что «разработка оригинального препарата требует больших финансовых вложений, поэтому в последнее время на мировом фармацевтическом рынке стали возникать мощнейшие конгломераты, с целью совместных исследований и разработок новых препаратов» [8, с. 38]. Однако уже в 2008 году стали предприниматься значительные усилия по нормализации работы отечественной промышленности. Министерством промышленности и торговли Российской Федерации разработана «Стратегия развития фармацевтической продукции РФ на период до 2020 г».. При этом необходимо отметить, что давно уже государство не уделяло столько внимания поддержке фармрынку [22, с.3]. Например, в 2012 году Правительством Российской Федерации были приняты несколько законодательных актов, которые исправляли выявленные недочеты в существующем регулировании фармацевтической отрасли [17, с.64], тем самым демонстрируя императив поддержки отечественным производителям лекарственных средств и изделий медицинского назначения. В России, на ближайшее десятилетие, создается благоприятная среда для развития фармацевтического рынка. В период 2015–2020 годов, в соответствии с существующей концепцией долгосрочного социально-экономического развития Российской Федерации, объем государственных расходов отрасли здравоохранения ежегодно будет увеличиваться, и к 2020 году достигнет 5,5 % от уровня ВВП [19, с.79].

После утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года в различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры, которые представляют собой «группу компаний разработчиков, производителей, поставщиков оборудования, научно-исследовательских центров, ВУЗов, технопарков, бизнес-инкубаторов и других компаний, которые работают в смежных сферах деятельности и способны усиливать конкурентные преимущества кластера в целом» [20, с. 52]. В 2010 году на фармацевтическом рынке России появилось новое понятие-«фармацевтический кластер». Согласно стратегии «ФАРМА-2020», фармацевтический кластер — группа географически локализованных взаимосвязанных инновационных фирм — разработчиков лекарств, производственных компаний, поставщиков оборудования, комплектующих, специализированных услуг, объектов инфраструктуры: научно-исследовательских институтов, вузов, технопарков, бизнес-инкубаторов и других организаций, дополняющих друг друга и усиливающих конкурентные преимущества отдельных компаний и кластера в целом. Отличительным признаком эффективно действующих кластеров является выход инновационной продукции.

Создание фармацевтических кластеров — одна из задач для достижения целей «ФАРМА-2020», тем более что формат кластеров был одобрен президентом. И местные органы власти поспешили отрапортовать об образовании подобных конгломератов. Официально о таких планах объявляли в Волгоградской, Калужской, Московской, Ростовской, Новосибирской, Самарской, Свердловской, Томской и Ярославской областях, а также в Ставропольском крае, г. Санкт-Петербург, на Урале и в Алтайском крае, республике Татарстан.

И производители спешат занять место в новых структурах в надежде в дальнейшем получить от государства преференции и льготы. В отечественной и зарубежной научной литературе существует значительное количество различных интерпретацией понимания рынка. В качестве типа организации и функционирования продукции фармацевтической промышленности, рынок целесообразно понимать как совокупность товарно-денежных отношений с помощью и посредством которых организуется и регулируется производство, реализация и потребление продукции отрасли, а также формируются хозяйственные связи между всеми субъектами рынка. С позиции экономической теории, рынок, в том числе и такой специфической продукции как лекарственные средства и изделия медицинского назначения, представляет собою систему товарно-денежных отношений между хозяйствующими субъектами, возникающими в процессе купли-продажи продукции [1, с. 5].

Основными параметрами, характеризующими развитие фармацевтического рынка, являются соотношения импортных и отечественных препаратов, аптечных и больничных продаж, и рецептурный и безрецептурный отпуск лекарственных средств [10, с. 210]. При рассматривании вопросов формирования фармацевтического рынка, обосновании экономической поддержки его развития необходимо рассматриваться в нескольких аспектах. Во-первых, если рассматривать как экономическую категорию, то необходимо выделить присущие ей функции — информационность, ценообразование, регулирующая и другие. Во-вторых, как организационная система со взаимодействующими группами рыночных субъектов: производителями, покупателями продукции, инфраструктурой и государством лице региональных органов управления. И, в-третьих, как регулируемая экономическая система, поскольку от управляемости экономическими и организационными процессами, особенно в переходной период, зависит достижение поставленной цели — функционирование в регионе эффективного рынка фармацевтической продукции, обеспечивающего высокий уровень лечебных процессов и сохранение здоровья населения [4, с.7].

Фармацевтический рынок, как и любая другая экономическая система, находится под влиянием комплекса факторов, которые оказывают влияние и детерминируют особенности процесса его формирования и развития. Все факторы взаимосвязаны и в большей или меньшей степени оказывают влияние на развитие рынка фармацевтической продукции. Если рассматривать внутренние (производственные) и внешние факторы (спрос, предложение) существуют и реально влияют на развитие. А сели рассматривать регулирующие — имеются, но не используются в полной мере. Особо хотелось выделить производственные факторы, они имеют большое влияние на развитие фарминдустрии. К производству фармацевтической продукции предъявляется особые требования, в число которых включены научно-техническая база и уровень научных разработок в фармации и медицинской технике, а также наличие инновационной продукции и высокотехнологичного производственного оборудования в отрасли.

Фармацевтический рынок по темпам среднегодового роста является одним из наиболее динамично развивающихся рынков в современной экономике. На сегодняшний день многие ведущие компании планируют к запуску заводы по производству лекарственных средств на территории Российской Федерации [12, с.77]. Фармацевтический рынок Российской Федерации входит в десятку крупнейших фармацевтических рынков мира в стоимостном выражении по абсолютным показателям [18, с. 33]. Современный фармацевтический рынок России является одним из крупнейших рынков в мире, занимая 7-е место по объему продаж в абсолютном выражении, а значительную часть продаж обеспечивает продукция зарубежных производителей [21, с. 415]. В настоящее время субъекты фармацевтической продукции, если рассматривать розничную сеть (аптеки) функционируют как ООО, ОАО, ЗАО, ИП. Государственные учреждения, муниципальные и государственные унитарные учреждения, структурные подразделения учреждений здравоохранения (аптеки лечебно-профилактических учреждений) в последнее время функционируют в меньшей степени. Данный вид рынка с каждым годом все больше и больше переходит из государственного сектора в коммерческий сектор. Этот фактор играет положительную роль в развитии фармацевтической промышленности, так как выведет данный рынок на новый более качественный уровень.

Исследование особенностей российского фармацевтического рынка свидетельствует, что наметилась тенденция интеграции и укрупнения фармацевтических производств. По данным лицензирующих органов, на настоящий момент в стране функционирует 560 производителей ЛС, имеющих федеральную лицензию; 187 предприятий имеют региональные лицензии. Согласно международным стандартам, степень концентрации фармацевтической промышленности в России еще исключительно мала.

Фармацевтический рынок имеет огромное значение для повышения уровня благосостояния современного общества. Это отлаженный механизм распределения лекарственных средств от производителя к потребителю [11, с. 357].

Таким образом, очевидно, что развитие отечественного рынка фармацевтической продукции является стратегическим направлением, обеспечивающим не только национальную безопасность в сфере обеспечения фармацевтической продукции населения России, но и направлением, позволяющим сгенерировать устойчивый экономический рост. Выход на мировые рынки российских производителей позволит повысить качество и конкурентоспособность предприятий в условиях глобальной экономики. Ориентация на мировые рынки даст возможность обеспечить долговременную перспективу дальнейшего развития фармацевтического рынка.

Развитие фармацевтической промышленности в среднесрочной перспективе будет осуществляться в рамках стратегии развития фармацевтического рынка Российской Федерации. Наряду с развитием медицинской техники и технологий фармацевтическое производство в России обозначено важнейшим направлением модернизации экономики. Стратегия развития фармацевтической промышленности до 2020 года поставила амбициозную цель — перейти на инновационную модель развития. Планируется, что уже через 10 лет отечественные лекарства займут 50 % фармацевтического рынка Российской Федерации в стоимостном выражении, из них 60 % будут инновационными. В общей сложности поставлена задача создания 200 новых препаратов, способных заменить дорогостоящие импортные аналоги, входящие в список стратегических.

Литература:

1. Барышникова, Г. Основные направления развития национальной фармацевтической и биотехнологической промышленности // Фармацевтический вестник, 2006, № 35, с.3.

2. Басовский А. Е. Теория экономического анализа. / А. Е. Басовский, — М.: ИНФРА, 2001. — 220 с.

3. Битерякова А. М. Управление финансами фармацевтической фирмы. / А. М. Битерякова // Экономический вестник фармации 1998 г., № 11 с. 87–90.

4. Графова Г. Ф. Критерии и показатели оценки финансово-экономического состояния предприятия. / Г. Ф. Графова // Аудитор — 2003. — № 12 с. 47–53.

5. Другова З. К. Пути совершенствования эффективности деятельности аптечных предприятий в условиях рынка. / З. К. Другова // Материалы конференции. Приоритетные проблемы организации и экономики Российской Фармации. Москва 2001 г. с. 88–89.

6. Евстратов,А. В. Формирование и развитие фармацевтического рынка Российской Федерации / А. В. Евстратов // Известия ВолгГТУ: межвуз. сб. науч. ст. т. 5 / ВолгГТУ. — Волгоград, 2006. — С. 24–28.

7. Евстратов А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / Евстратов А. В. // Известия ВолгГТУ. — Волгоград, 2010. — № 13. — С. 135–138.

8. Евстратов, А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / А. В. Евстратов // Вестник филиала Всероссийского заочного финансово-экономического института в г. Волгограде. — 2010. –№ 7. — С. 38–40.

9. Евстратов, А. В. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации / А. В. Евстратов, А. И. Бережнова // Известия ВолгГТУ. — Волгоград, 2012. — № 16 (103). — С. 35–39.

10. Евстратов, А. В. Региональная специфика формирования фармацевтических кластеров в современной России / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2011. — № 4. — С. 210–215.

11. Евстратов, А. В. Динамика основных структурных параметров развития фармацевтического рынка Российской Федерации: тенденции и перспективы / А. В. Евстратов, В. С. Игнатьева // Молодой ученый. — 2014. — № 18 (77). С.357–361.

12. Евстратов, А. В. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации / А. В. Евстратов, Г. А. Рябова // Молодой ученый. — 2014. — № 19 (77).

13. Максимкина Е. А. Направления мониторинга финансово-экономической деятельности аптечной организации. / Е. А. Максимкина // Ремедиум. — 1999. — № 6 — с. 54–57.

14. Марданов,Р. Фармрынок ждут перемены // Новая аптека, 2009, № 2, с. 33–37.

15. Олейник, Е. Импорт лекарственных средств в Россию за 9 месяцев 2006 года // Фармацевтический вестник, 2006, № 41, с. 33.

16. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

17. Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. 2014. — С. 64–65.

18. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

19. Москвичева, М. С. Развитие фармацевтического рынка Российской Федерации в 2008–2014 годах / М. С. Москвичева // Молодой ученый. — 2014. — № 20 (79).

20. Шаховская Л. С. Формирование региональных фармацевтических кластеров в современной России / Шаховская Л. С., Евстратов А. В., Пескова О. С. // Вестник РУДН. Серия: Экономика. — 2011. — № 2. — С. 49–56.

21. Шаховская, Л. С. Евстратов, А. В. Фармацевтический рынок в Волгоградской области: проблемы формирования и перспективы развития. «Экономика развития региона: проблемы, поиски, перспективы». Вып.7. Том 1. — Волгоград: Издательство «ВолгГУ», 2006. — С. 414–426.

22. http://www.pharma2020.ru: — Приказом Минпромторга России от «23» октября 2009 г. № 956, Министерство промышленности и торговли Российской Федерации: — Стратегия развития фармацевтической промышленности российской федерации на период до 2020 года.