В статье рассмотрены: законодательные основы системы рынка ценных бумаг ФРГ; особенности рынка акций Германии; типы акций, обращающиеся на фондовом рынке Германии; биржевой индекс DAX.

Ключевые слова: ценные бумаги, фондовый рынок Германии, обыкновенные и привилегированные акции, сертификаты участия в прибыли в ФРГ; фондовая биржа, биржевой индекс DAX.

На территории Германии функционирует один из старейших и в то же время один из самых развитых, технически оснащенных и хорошо организованных фондовых рынков в мире. Рынок ценных бумаг ФРГ характеризуется влиятельной ролью государства и Немецкого федерального банка (нем. Bundesbank), создавших эффективную и надежную систему рыночного регулирования и защиты интересов инвесторов.

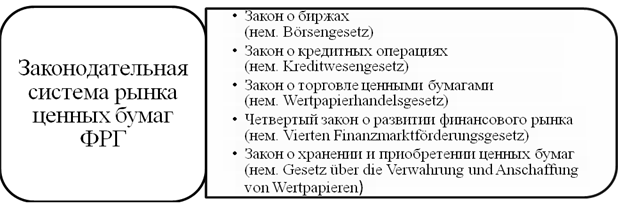

Основу законодательной системы фондового рынка Германии составляет ряд законов, отраженных на рисунке 1.

Рис. 1. Основа законодательной системы рынка ценных бумаг ФРГ

По времени эмиссии акции в ФРГ делятся на:

- «молодые», т.е. те, которые были выпущены с целью увеличения собственного капитала;

- «старые», находившиеся в обращении до последнего увеличения собственного капитала.

Данные два вида акций различаются, во-первых, котировками, во-вторых, величиной выплачиваемых по ним дивидендам. Дивиденд по новым акциям выплачивается только за период их обращения. Как правило, эти виды акций такое различие имеют первый год эмиссии «молодых» акций. По окончанию первого года они становятся идентичными.

На фондовом рынке Германии обращаются три типа акций:

1) обыкновенные акции (нем. Stammaktien); они предоставляют их владельцам право голоса на общем собрании и дают преимущественное право подписки на новые эмиссии акций пропорционально уже имеющемуся у владельцев количеству акций.

2) привилегированные акции (нем. Vorzugsaktien); их владельцы обладают преимущественными правами при выплате дивидендов. Такие акции обычно не дают право голоса, но их владельцы могут посещать общие собрания акционеров.

3) сертификаты участия в прибыли (нем. Genussscheine); данный вид ценных бумаг в определенных чертах схож с облигациями. Они не дают права голоса на общем собрании акционеров, но позволяют владельцу получить часть прибыли компании.

На рынке ценных бумаг в Германии акции выпускаются:

- в именной форме (нем. Namensaktien). Для удостоверения права собственности на именные акции требуется уведомление эмитента при каждой смене владельца и внесение его имени в реестр акционеров, так как в законодательстве по ценным бумагам в Германии отсутствует правовой институт номинального держателя, зарегистрированного в реестре акционеров;

- в форме «на предъявителя» (нем. Inhaberaktien). Многие компании - эмитенты выпускают предъявительские акции, переход прав собственности по которым осуществляется без уведомления эмитента путем физической передачи сертификатов или посредством учета акций и их перевода от одного владельца к другому.

На фондовом рынке в ФРГ доминирует Франкфуртская фондовая биржа (нем. Frankfurter Wertpapierbörse), на которой осуществляется порядка 90% от общего объема торгов всех немецких фондовых бирж. Помимо Франкфуртской фондовой биржи на рынке ценных бумаг Германии функционирует еще шесть региональных бирж.

DAX (нем. Deutscher Aktienindex) — важнейший биржевой индекс Германии. Индекс вычисляется как среднее взвешенное по капитализации значение цен акций 30 крупнейших акционерных компаний Германии, торгуемых на Франкфуртской фондовой бирже. Индекс учитывает также полученные в виде дивидендов доходы по акциям, предполагая, что дивиденды реинвестируются в акции. Таким образом, индекс отражает суммарный доход по капиталу. При вычислении DAX используются цены акций на электронной бирже XETRA.

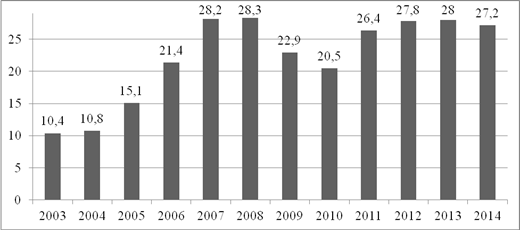

Развитие сумм выплат дивидендов акционерам предприятий, входящих в индекс DAX c 2003 по 2014 год можно проанализировать на рисунке 2.

Рис. 2. Выплаты дивидендов акционерам DAX- предприятий 2003-2014 (млн. евро)

Таким образом, предположительная сумма выплат дивидендов на 2014 год составит 27,2 млн. евро. Наибольшая сумма имела место в 2008 году (28,3 млн. евро), наименьшая в 2003 (10,4 млн. евро). С 2003 до 2014 года сумма дивидендов, выплачиваемая акционерам, увеличилась более чем в два раза. Хочется заметить, что, несмотря на существенную значимость индекса DAX, он, несомненно, в значительной степени субъективен и ситуативен, поскольку часто подвержен различного рода спекулятивным воздействиям.

В целом современный рынок акций Германии характеризуется следующими особенностями:

- рынок облигаций развит более значительно, чем рынок акций. Соотношение облигаций и акций в Германии составляет десять к одному;

- низкая доля акций. Предприятия предпочитают увеличивать капитал не за счет выпуска акций, а за счет привлечения заемных средств;

- в торговле ценными бумагами важнейшими действующими лицами являются банки, занимающиеся деятельностью на рынках акций между небанковскими учреждениями.

Эмитенты и инвесторы в Германии не видят в акциях больших преимуществ, инвесторы находят акции как недостаточно информативную, спекулятивную и рискованную форму вклада, не дающего достаточных гарантий, а эмитенты, в силу наличия высокоразвитой банковской системы, предпочитают привлекать капитал за счет кредитов.

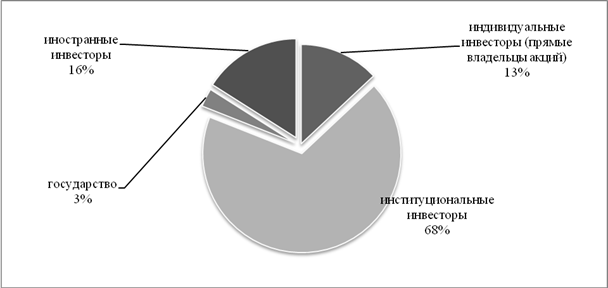

Основные владельцы акций в Германии представлены на рисунке 3.

Рис. 3. Процентное соотношение владельцев акций в Германии

Исходя из данных, указанных на рисунке 3, в собственности государства находятся лишь 3 % акций от общего их количества в стране, наибольший же процент акций (68%) сосредоточен в руках институциональных инвесторов – коллективных держателей ценных бумаг.

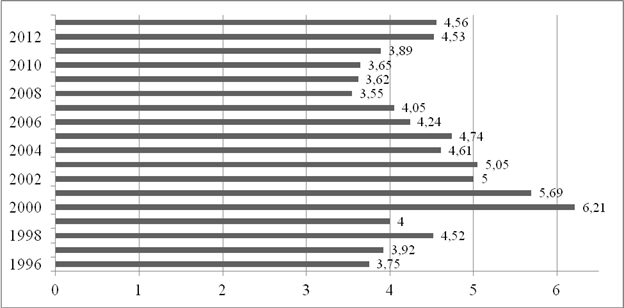

Общее число акционеров в Германии за период с 1996 по 2013 годы указано на рисунке 4. Как видно, за последние 2 года количество акционеров колебалось от 4,53 до 4,56 млн. человек. Что составляет примерно 5,7 % от общего числа жителей Германии на 2013 год. Наибольше число акционеров (6,21 млн.) относится к 2000 году, тогда как наименьшее к 2008 (3,55 млн.).

Основные направления формирования фондового рынка Европы во многом зависят от Германии, как одного из европейских экономических лидеров.

Рис. 4. Количество акционеров в Германии за период 1996-2013 (млн)

Учитывая тот факт, что структура российской законодательной базы во многом схожа с немецкой, можно предположить, что Россия сможет с успехом использовать немецкий опыт построения эффективного фондового рынка. Значительную роль в переходе российского фондового рынка из стадии формирования в стадию интенсивного развития смогут сыграть такие факторы, как территориальная близость Германии и Российской Федерации, а также сложившиеся тесные экономические связи.

Литература:

- Статистика по немецким акциям [Электронный ресурс]URL: http://de.statista.com/themen/255/aktien/

- Aktiengesetz [Электронный ресурс](Закон об акциях)http://www.gesetze-im-internet.de/aktg/BJNR010890965.html

- Выплаты дивидендов акционерам DAX- предприятий [Электронный ресурс] URL: http://www.boerse.de/dax-indizes/infografiken/dividenden-dax-konzerne-195

- Национальные рынки акций зарубежных стран [Электронный ресурс] www.veb.ru/common/upload/files/veb/custody/dep_oa_7countries.pdf