В статье рассмотрены основные факторы, сдерживающие развитие платежной системы Калининградской области, а также перспективы развития платежной инфраструктуры региона.

Ключевые слова:Банковские Электронные Срочные Платежи, зарплатный проект, платежная система, эквайринг.

Успех деятельности функционирования финансовых рынков и банковского сектора экономики во многом зависит от действующей в стране платежной системы. Основными критериями платежной системы, указывающими на эффективность системы, являются оперативность и скорость проведения платежей, а также уровень риска банковских операций, степень автоматизации и надежность системы расчетов.

Платежная система представляет собой совокупность правил, договорных отношений, методик расчета, внутренних и внешних нормативных актов, которые позволяют производить финансовые операции и расчеты друг с другом [1, c.131].

Основной функцией платежной системы является обеспечение непрерывности и бесперебойности расчетов. Эффективное выполнение данной функции позволяет экономическим субъектам проводить операции и сделки, обеспечивая тем самым постоянство хозяйственных циклов. Платежная система позволяет осуществлять обращение безналичных денег между экономическими агентами рынка для того, чтобы обеспечивать выполнения своевременных, точных и в полном объеме платежных обязательств.

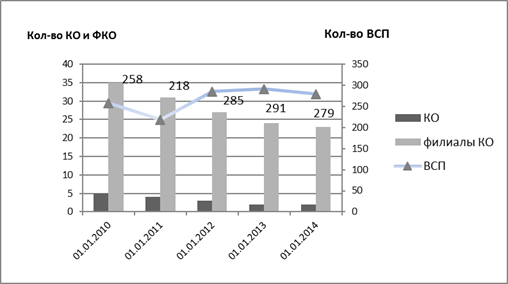

По состоянию на 1.09.2014 г. в Калининградской области действует 2 расчетно-кассовых центра в городах Калининграде и Советске, 2 региональные кредитные организации (КО), 23 филиала кредитных организаций (ФКО), из них 1 филиал, головная организация которого находится в данном регионе, и 22 филиала, головная организация которых находится в другом регионе, 279 внутренних структурных подразделений (ВСП). Область занимает 18 место по количеству действующих филиалов, уступая Новосибирской, Челябинской, Тюменской, Свердловской, Саратовской, Нижегородской, Ростовской, Волгоградской, Московской, Воронежской областям, Хабаровскому, Краснодарскому, Пермскому, Ставропольскому краям, Республикам Татарстан, Башкортостан, Дагестан, городам Москве и Санкт-Петербургу. Динамика изменения институциональной структуры платежной системы региона в период с 01.01.2010 по 01.01.2014 представлена на рисунке 1.

Рис. 1. Институциональная структура платежной системы региона

По динамике видно, что количество самостоятельных кредитных организаций и филиалов уменьшается, происходит это за счет ликвидации, реорганизации, преобразования, а количество внутренних структурных подразделений КО имеет достаточно неоднозначную ситуацию. В 2011 году по отношению к 2010 году происходит снижение на 40 единиц, начиная с 2011 ситуация изменяется, происходит увеличение количества ВСП.

Количественные показатели не дают возможности в полной мере оценить развитие банковской сферы, поэтому стоит использовать для этого относительные показатели. Одним из таких показателей является количество банков на 100 тысяч человек (Рис. 2).

Рис. 2. Обеспеченность банковскими услугами населения региона

По данным рисунка можно сделать вывод, что обеспеченность банковскими услугами населения постоянно растет. Данный показатель выше, чем в среднем по России (30,2 %), что говорит о высоком уровне насыщенности точками банковского обслуживания в регионе.

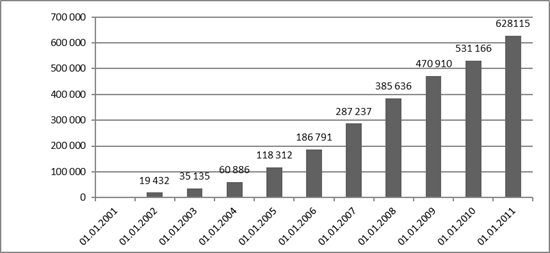

За последние десять лет число банковских карт, эмитированных банками, имеет тенденцию увеличения. Так, к 2011 году их число достигло 628 тысяч (Рис. 3). По итогам 2013 года держателями кредитных карт являются более 890 тысяч клиентов региона, это на 45% больше, чем за аналогичный период 2012 года. В значительной степени рост обусловлен реализацией кредитными организациями (филиалами) зарплатных проектов.

Рис. 3. Количество банковских карт, эмитированных КО (филиалами)

Наибольший удельный вес занимают такие международные платежные системы, как MasterCard International и VISA International. Также в регионе используются карты «Золотая корона», ПРО100, Объединенная расчетная система. Свыше 90 % держателей платежных карт - это физические лица.

Основным фактором, который сдерживает развитие использования платежных карт, является, во-первых, тарифная политика платежных систем. На практике это выглядит следующим образом: оплата товаров, ценовой диапазон которых приблизительно до 300 рублей, является достаточно убыточной за счет комиссии эквайринга, которая составляет не менее 1,5% от суммы совершаемой операции. Торговые сети, использующие карты как средство платежа, отдают до 20% своего дохода, что является достаточно критичным в условиях снижения торговой наценки, а также затрат, в том числе на рекламу, связанных с привлечением клиентов в свою сеть и пр.

Во-вторых, низкий уровень качества обслуживания клиентов, держателей карт, что выражается, например, в отсутствии предоставления информации о местах расположения инфраструктуры по приему карт, информированности населения о преимуществах использования карт как при наличных, так и при безналичных расчетах.

В-третьих, это, конечно, недостаточный уровень финансовой грамотности населения. Вопрос о «грамотности-безграмотности» российских граждан требует уточнения. Никто не говорит о том, что каждый клиент банка должен иметь диплом финансиста или экономиста. Важно уяснить две вещи: во-первых, понимание гражданами азов финансов, а во-вторых, наличие инфраструктуры, которая способна объяснить некоторые тонкости конкретных продуктов и, если потребуется, защитить потребителя.

Ограничение на снятие наличных средств является еще одним фактором, который сдерживает развитие платежной системы. Это фактор, который имеет двоякую направленность. С одной стороны, установление определенного лимита на снятие наличных средств в течение дня не всегда является удобным, поэтому люди не стремятся хранить большие суммы денег на карте. С другой стороны, ограничение лимита позволяет уменьшить риски мошенничества.

Данный список факторов не является исчерпывающим, существует достаточно большое количество дополнительных факторов, которые сдерживают развитие платежной системы.

Перспективы развития рынка платежных карт региона, да и страны в целом, следует рассматривать с точки зрения возможности достижения главной цели, которая выражается в стимулирования к более частому использованию карт в повседневных расчетах. Наиболее значимыми факторами, влияющими на уровень развития платежной системы, являются повышение уровня доходов населения и увеличение количества торговых точек, пользующихся банковской услугой эквайринг, которая позволяет совершать покупки при помощи карт, а также, конечно, увеличение количества банкоматов.

На сегодняшний день карточный бизнес для кредитных организаций является достаточно прибыльным делом. Выдача платежных карт является прибыльным делом не только для банков-эмитентов, которые занимаются выдачей карт, но и для банков-эквайеров, которые обслуживают кредитные и дебетовые карты через банкоматы и терминалы.

Толчком к более активному применению карт могут стать современные технические решения, касающиеся совместного использования карт и мобильных телефонов. На сегодняшний день держателям карт уже предлагаются услуги «мобильного банка» с ограниченным набором проводимых платежей. Учитывая тот факт, что банковская система постоянно развивается, в ближайшем будущем к услугам пользователей будут предлагаться более совершенные системы.

На данный момент возможности банковских карт до конца не исчерпаны, это дает возможность для создания новых и более совершенных систем, которые будут способствовать реализации многих программ, в том числе и социальных. Социальная карта представляет собой автоматизированную систему персонального учета данных, предоставленных населению социальных льгот. Функциональные возможности данной системы обширные, например, использование банковского приложения: перечисление на счет социальных выплат, таких как ЕДВ, пенсии, компенсации, пособия и другие. Аптечное приложение представляет собой учет отпуска льготных лекарств в аптеке. А также, конечно, коммунальное и транспортное приложения, которые позволяют учитывать компенсацию льгот и субсидий при оплате жилищно-коммунальных услуг, учет и оплату проезда на общественном транспорте.

В настоящее время Банком России проводится работа по созданию единой, универсальной, централизованной на федеральном уровне многосервисной системы расчетов, которая позволит реализовать функциональные возможности системы Банковских Электронных Срочных Платежей (БЭСП) и возможности действующих сервисов региональных компонентов платежной системы Банка России. Через данную систему будут проводиться срочные и несрочные платежи в валюте нашей страны по правилам, установленным Банком РФ, в едином регламенте с использованием специализированных расчетных сервисов, предоставляемых участникам платежной системы Банка России.

В новой платежной системе будут реализованы резервные платежные технологии (в том числе с применением авизо), которые позволят использовать как электронный, так и бумажный документооборот, как автоматизированную, так и «ручную» обработку информации. Это позволит осуществлять расчеты даже при нарушении функционирования системы расчетов. Прежде всего это относится к наиболее важному перечню расчетных операций, таких как расчеты в интересах Федерального казначейства и его территориальных органов, важнейшие межбанковские расчеты, расчетные операции Банка России, завершение расчетов на финансовых рынках.

Литература:

1. Деньги, кредит / Под ред. Г.Н. Белоглазовой. – М.: Юрайт, 2008.

2. Официальный сайт Центрального Банка Российской Федерации, 2014. URL: http://www.cbr.ru (дата обращения: 10.10.2014).