В зарубежной и отечественной учебной литературе по оценке рыночной стоимости недвижимости употребляются показатели, которые не имеют единиц измерения, т. е. являются безразмерными показателями. К числу таких показателей относятся валовой рентный мультипликатор, общий коэффициент капитализации, ставка дохода на капитал и ставка возврата капитала, ставка процента и ставка дисконтирования, число периодов накопления или дисконтирования, а также разновидности этих показателей.

Указанные выше показатели применяется в сравнительном и доходном подходах к оценке стоимости недвижимости, а также и в таких же подходах к оценке рыночной стоимости других объектов оценочной деятельности (предприятий, машин, оборудования, нематериальных активов и интеллектуальной собственности).

Однако использование приведенных выше показателей в качестве безразмерных не соответствует действительности, а их применение в оценочной деятельности может привести к искажению результатов определения стоимости, оцениваемых объектов недвижимости.

Целью настоящей статьи является рассмотрение неправомерных представлений о сущности безразмерных показателей, применяемых в учебной литературе по оценке стоимости объектов недвижимости.

В учебной литературе [1, 2, 3] в рамках сравнительного подхода в качестве единиц сравнения в методе соотнесения цены и дохода применяются два безразмерных показателя: валовой рентный мультипликатор и общий коэффициент капитализации.

Валовой рентный мультипликатор (GRM) — это отношение продажной цены либо к потенциальному валовому доходу, либо к действительному валовому доходу [1, с. 299].

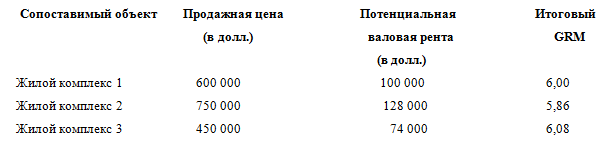

Для того, чтобы показать как используется GRM авторы Д. Фридман, Н. Ордуэй в своем учебнике рассматривают следующий пример. «Предположим, что собраны данные по трем недавно проданным сопоставимым жилым комплексам:

Расчетный GRM составит около 6: комплекс 1 был продан с мультипликатором 6, комплекс 2 — с мультипликатором несколько ниже, а комплекс 3 — несколько выше 6. Если потенциальный валовой доход от оцениваемой собственности составляет 1000 000 долл., то его оценочная продажная цена будет в 6 раз больше 100 000, т. е. 600 000 долл». [1, с. 299].

В приведенном выше примере итоговый GRM не имеет единицы измерения, т. е. является безразмерной величиной, так как продажная цена и потенциальная валовая рента выражены в адекватных единицах измерения.

Аналогичные примеры расчета валового рентного мультипликатора, в которых GRM является безразмерной величиной, представлены и в других учебных работах [2, 3].

Однако следует отметить, что в представленном примере расчета GRM в единице измерения потенциального валового дохода не учитывается фактор времени, однако, как известно, любой доход измеряется во времени. Поэтому потенциальная валовая рента должна учитываться за временной период (год, месяц, неделю, сутки и даже часы). Это связано с разными периодами сдачи объектов недвижимости в аренду, которые довольно часто представлены на местных рынках аренды недвижимости. В этой связи при одних и тех же продажных ценах объектов и разных периодах потенциальной валовой ренты будут разные значения валовых рентных мультипликаторов.

Если в приведенном выше примере значение потенциальной валовой ренты учитывалось за годовой период, то GRM будет иметь сложную единицу измерения (размерность) — долл./(долл./год). Тогда расчетный GRM будет равен

. Причем, денежные единицы (долл.) в размерности GRM не сокращаются, так как они относятся к объектам, имеющим разную экономическую природу.

. Причем, денежные единицы (долл.) в размерности GRM не сокращаются, так как они относятся к объектам, имеющим разную экономическую природу.

Если потенциальная валовая рента учитывается за месячный период, тогда GRM будет иметь размерность  или

или  . Такой показатель GRM называют месячным рентным мультипликатором, так как он учитывает доход на ежемесячной основе, а не на годовой основе [1, с. 299]. Аналогичным образом можно рассчитать недельный рентный мультипликатор, суточный рентный мультипликатор и т. д.

. Такой показатель GRM называют месячным рентным мультипликатором, так как он учитывает доход на ежемесячной основе, а не на годовой основе [1, с. 299]. Аналогичным образом можно рассчитать недельный рентный мультипликатор, суточный рентный мультипликатор и т. д.

Все приведенные выше валовые рентные мультипликаторы будут иметь разные размерности. Причем следует отметить, что временной период расчетного GRM должен соответствовать временному периоду потенциального валового дохода от оцениваемой собственности при определении ее рыночной стоимости. Нельзя при оценке рыночной стоимости собственности использовать месячный рентный мультипликатор и годовой потенциальный валовой доход от оцениваемой собственности без приведения этих показателей к адекватному временному периоду.

Общий коэффициент капитализации  определяется отношением чистого операционного дохода

определяется отношением чистого операционного дохода  сопоставимого аналога к его к продажной цене [2].

сопоставимого аналога к его к продажной цене [2].

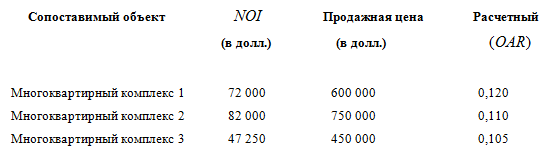

В указанном выше учебнике проиллюстрирован расчет этого показателя на основе следующих данных:

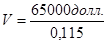

После сравнения качества сопоставимых объектов оценщик решает, что наиболее подходящее значение общей ставки дохода — 11,5 %. Чистый операционный доход от оцениваемого объекта составляет 65 000 долл. Производится следующий расчет:

;

;  565 217 долл. Округленно до 565 000 долл. [1, с. 301].

565 217 долл. Округленно до 565 000 долл. [1, с. 301].

Следует отметить, что чистый операционный доход как и потенциальный валовой доход выражаются в адекватных единицах измерения, т. е. с учетом временного периода.

Поэтому расчетный  будет иметь сложную размерность, как и

будет иметь сложную размерность, как и  .

.

Если в данном примере чистый операционный доход учитывался за годовой период, то расчетный  . Аналогичным образом можно рассчитать общий коэффициент капитализации при учете значений чистого операционного дохода за другие временные периоды.

. Аналогичным образом можно рассчитать общий коэффициент капитализации при учете значений чистого операционного дохода за другие временные периоды.

Общий коэффициент капитализации в процентах выражаться не может, так как адекватные денежные единицы, указанные в числителе и знаменателе, не сокращаются.

Чтобы убедить читателя в правоте своих суждений приведу следующий пример. Нужно определить сколько будет, если разделить 100 кг. каменного угля на 20 кг. сливочного масла. Если разделить число 100 на число 20, то получим число 5. Однако это число выражает соотношение объектов разной природы и в этой связи единицы измерения при делении указанных физических объемов каменного угля и сливочного масла не сокращаются. В результате деления получим 5 кг. каменного угля на кг. сливочного масла.

Приведенный пример с делением объектов разной экономической природы показывает, что частное от деления этих объектов имеет сложную размерность и тем самым доказывает о наличии сложной размерности у и . Кроме того, не может быть выражен в процентах, как это представлено в [1].

Если в рамках сравнительного подхода безразмерные показатели используются только в методе соотнесения затрат и доходов, то в доходном подходе безразмерные показатели используются, прежде всего, в методах капитализации дохода (прямой капитализации и капитализации по расчетным моделям) и методе дисконтированных денежных потоков.

Метод прямой капитализации пересчитывает величину годового дохода в стоимость путем деления дохода на коэффициент капитализации, либо путем умножения дохода на коэффициент дохода (4, с. 254). При оценке рыночной стоимости недвижимости, то есть полного права собственности, в качестве дохода применяется чистый операционный доход, а в качестве коэффициента капитализации — общий коэффициент капитализации [4, с. 255]. Но таким же образом рассчитывается общий коэффициент капитализации в методе соотнесения затрат и доходов в сравнительном подходе. Значит общий коэффициент капитализации в методе прямой капитализации доходного подхода имеет такую же размерность как и в методе соотнесения затрат и доходов сравнительного подхода.

В методе капитализации дохода по расчетным моделям в наиболее общем случае общий коэффициент капитализации состоит из двух составляющих: ставки дохода на капитал (инвестиции) и нормы возврата капитала (инвестиций). Он рассчитывается в зависимости от модели потока дохода и прогнозируемого изменения стоимости оцениваемой недвижимости в конце периода владения.

Измерителями ставки дохода на капитал (инвестиции) являются ставка (норма) процента, ставка(норма) дисконта или ставка(норма) конечной отдачи.

Рассмотрим, например, капитализацию дохода по модели бесконечного потока. «Применяется в двух случаях: либо имеется бесконечный поток дохода, либо поток дохода конечен, но цена продажи собственности равна начальной цене покупки, т. е. первоначальной инвестиции. Стоимость такой собственности определяется путем деления дохода на подходящую норму дисконтирования. Причем в этом случае норма дисконта и общий коэффициент капитализации численно равны, так как начальные инвестиции полностью возвращаются при окончании проекта» [4, с. 277].

Но не только норма дисконта и общий коэффициент капитализации численно равны, равны и их размерности, т. е. норма дисконта имеет такую же сложную размерность, как и коэффициент капитализации. Поэтому наряду с размерностью нормы дисконта, такие же размерности должны иметь и норма процента, и норма конечной отдачи, т. е. как и общий коэффициент капитализации.

Возврат инвестиций характеризуется нормой возврата (возмещения) капитала. Если, например, прогнозируется поступление постоянного потока доходов, но в конце периода владения происходит полное обесценение собственности, то возникает необходимость возврата инвестиций за счет формирования фонда возмещения. В этом случае общий коэффициент капитализации состоит из нормы дохода на капитал (нормы дисконта) и коэффициента фонда возмещения, который должен имеет такую же сложную размерность, как и норма дисконта. Таким образом, составляющие общего коэффициента капитализации в методе капитализации дохода по расчетным моделям должны иметь такую же размерность, как и общий коэффициент капитализации. При возрастающих или убывающих потоках доходов и различных значениях собственности в конце периода владения составляющие общего коэффициента капитализации будут иметь размерности аналогичные размерности общего коэффициента капитализации.

В теории оценки стоимости недвижимости методом дисконтированных денежных потоков (ДДП) используется ставка дисконтирования денежного потока конкретного периода в качестве безразмерной величины. В популярном отечественном учебнике по оценке недвижимости «расчет стоимости объекта недвижимости методом ДДП производится по формуле

, (1)

, (1)

где

текущая стоимость;

текущая стоимость;

денежный поток периода

денежный поток периода  ;

;

ставка дисконтирования денежного потока периода ;

ставка дисконтирования денежного потока периода ;

стоимость реверсии, или остаточная стоимость» [2, с. 163].

стоимость реверсии, или остаточная стоимость» [2, с. 163].

Ставка дисконтирования в формуле (1) является безразмерной величиной, иначе нельзя суммировать ее с единицей. Однако ставка дисконтирования, как и ставка процента, устанавливаются на определенный период времени, например, год, квартал или месяц. Поэтому ставка дисконтирования должна содержать временную характеристику, т. е. быть размерной величиной. Например, 12 % годовых, т. е. или

или . При этих годовых значениях месячная ставка дисконтирования будет

. При этих годовых значениях месячная ставка дисконтирования будет  .

.

В этой связи некорректно складывать безразмерную величину (единицу) со ставкой дисконтирования, являющейся размерной величиной.

Кроме ставки дисконтирования в приведенной выше формуле используются временные периоды, которые не получили расшифровки и являются безразмерными величинами. Однако это не так, ставки дисконтирования и временные интервалы, на которые разделяется период владения объектом недвижимости, имеют одинаковые временные характеристики. Если, например, денежный поток прогнозируется по годам периода владения оцениваемой недвижимости, то и ставки дисконтирования устанавливаются по годам этого периода. Таким же образом устанавливаются размерности ставок дисконтирования и временных интервалов периода владения объекта недвижимости и по другим временным интервалам (квартал, месяц и т. д.).

Приведенная выше формула оценки стоимости объекта недвижимости некорректна не только из-за отсутствия размерности ставок дисконтирования и наименований временных интервалов, на которые разделяется период владения объектом недвижимости. Даже, если бы ставки дисконтирования и временные интервалы периода владения были бы безразмерными величинами, то и в этом случае при дисконтировании текущего дохода каждого временного интервала периода владения будем получать приведенный денежный поток, а не текущую (капитальную) стоимость. Тогда как при дисконтировании остаточной стоимости недвижимости получим текущую (капитальную) стоимость, которую нельзя суммировать с суммарным приведенным денежным потоком из-за другой размерности.

Аналогичные модели оценки стоимости недвижимости методом ДДП приведены и в другой учебной литературе по оценке стоимости недвижимости. Общие недостатки этих моделей оценки стоимости недвижимости методом ДДП были подробно рассмотрены в работе [5].

В отечественной научной литературе по оценке недвижимости давно ведутся обсуждения сложности применения метода ДДП в практике оценки стоимости доходной недвижимости. Чаще всего ученые-исследователи обращают особое внимание на сложность обеспечения достоверности прогнозирования денежных потоков в прогнозном периоде и в конце периода владения и говорят о содержании и сложности прогнозирования ставки дисконтирования по интервалам времени (месяцам, годам и т. п.) прогнозного периода. В ряде случаев высказываются мнения о нецелесообразности применения метода ДДП в оценочной практике.

Создается впечатление, что теория дисконтирования будущих денежных потоков с целью их приведения к настоящему времени не является научно обоснованной и достоверной. Так, в работах [6, 7] достаточно аргументировано доказывается полная несостоятельность применения метода ДДП в оценке инвестиционных проектов. И хотя в этих работах анализируются инвестиционные проекты, которыми являются предприятия, несостоятельность применения аппарата дисконтирования в полной мере относится и к оценке эффективности инвестиций в недвижимость.

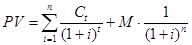

В работе [5] автор предложил вместо метода ДДП применить метод накопления денежных доходов (метод НДД). Текущие денежные доходы от эксплуатации объекта недвижимости в конце каждого расчетного периода передаются на банковский депозит с начислением по формуле сложных процентов (с капитализацией процентов). При таком способе накопления они в конце прогнозного периода приобретают форму капитала и измеряются в тех же единицах, что и остаточная стоимость объекта недвижимости. В таком виде обеспечивается реальный учет фактора времени, поскольку система банковского депозита деньги множит, а не обесценивает. Таким образом, происходит капитализация текущих денежных доходов и превращение их в капитальную стоимость в конце расчетного периода.

Предложенная в работе [5] модель оценки стоимости действующего объекта недвижимости методом НДД в случае использования собственного капитала инвестора имеет следующий вид

(2)

(2)

где

t — номер временного интервала прогнозного периода;

n — число временных интервалов прогнозного периода;

Сt — чистый операционный доход t-го прогнозного периода;

it — процентная банковская ставка по вкладам (депозитам) для t-го прогнозного периода;

M — стоимость реверсии в конце прогнозного периода;

Iп — коэффициент приведения будущих доходов от реализации объекта к дате оценки.

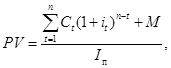

Однако, как указано выше, применение сложного процента в методе НДД не позволяет корректно складывать безразмерную величину (единицу) со ставкой дисконтирования, являющейся размерной величиной. Поэтому сложный процент следует заменить на простой процент. Тогда усовершенствованная модель оценки стоимости объекта недвижимости в случае использования собственного капитала инвестора будет иметь следующий вид

, (3)

, (3)

где

текущая стоимость оцениваемого объекта недвижимости;

наименование интервала времени прогнозного периода;

наименование интервала времени прогнозного периода;

число интервалов времени в прогнозном периоде;

число интервалов времени в прогнозном периоде;

чистый операционный доход го интервала времени прогнозного периода;

чистый операционный доход го интервала времени прогнозного периода;

процентная банковская ставка по вкладам (депозитам) для t-го прогнозного периода;

процентная банковская ставка по вкладам (депозитам) для t-го прогнозного периода;

процентная банковская ставка по вкладам (депозитам) для го прогнозного периода;

процентная банковская ставка по вкладам (депозитам) для го прогнозного периода;

остаточная стоимость объекта недвижимости.

В числителе формулы (3) текущие доходы в конце каждого расчетного интервала времени передаются на банковский депозит с начислением дохода по формуле простых процентов, которые в конце прогнозного периода приобретают форму капитала и измеряются в тех же единицах, что и остаточная стоимость объекта недвижимости. Таким образом, происходит капитализация текущих денежных доходов и превращение их в капитальную стоимость в конце прогнозного периода. В знаменателе формулы (3) для приведения к дате оценки остаточной стоимости и капитализированных на конец прогнозного периода текущих денежных доходов используется коэффициент приведения (накопления) в виде простого процента, как величина обратная коэффициенту дисконтирования, основанному на простом проценте.

Проиллюстрируем практическое применение предложенной модели (3). В качестве примера оценки стоимости объекта по формуле (3) используем действующий объект недвижимости — улучшения. Прогнозируются следующие данные объекта оценки: прогнозный период (период владения объектом), чистый операционный доход (ЧОД) по временным интервалам прогнозного периода, процентные ставки (ставки дохода) по вкладам, остаточная стоимость объекта в конце прогнозного периода. Требуется определить капитализированный (текущий) доход от каждого вклада (депозита), сумму текущего (капитализированного) дохода и остаточной стоимости на конец прогнозного периода и текущую стоимость объекта.

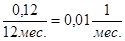

При существующей практике сдачи объектов недвижимости в аренду на период сроком до одного года принимаем: прогнозный период — шесть месяцев, ЧОД — постоянный в течение прогнозного периода; годовая ставка дохода по вкладам — постоянная на уровне 8,0 процентов годовых или  , или

, или

Исходные данные и результаты расчета текущей стоимости объекта оценки с применением формулы (3) для шести месяцев прогнозного периода приведены в табл. 1.

Таблица 1

Оценкатекущей стоимости объекта по формуле (3)

|

Показатели |

1-й мес. |

2-й мес. |

3-й мес. |

4-й мес. |

5-й мес. |

6- мес. |

|

ЧОД, тыс. руб./мес. |

10 |

10 |

10 |

10 |

10 |

10 |

|

Остаточная стоимость объекта, тыс. руб. |

— |

— |

— |

— |

— |

2400 |

|

Ставка по вкладам, 1/мес. |

0,0067 |

0,0067 |

0,0067 |

0,0067 |

0,0067 |

0,0067 |

|

Коэффициент накопления |

1,0335 |

1,0268 |

1,0201 |

1,0134 |

1,0067 |

1,0000 |

|

Текущий доход от каждого вклада на конец |

10,335 |

10,268 |

10,201 |

10,134 |

10,067 |

10,000 |

|

Сумма текущего дохода на конец прогнозного периода, тыс. руб. |

х |

х |

х |

х |

х |

61,005 |

|

Сумма текущего дохода и остаточной стоимости на конец прогнозного периода, тыс. руб. |

х |

х |

х |

х |

х |

2461 |

|

Коэффициент приведения суммы текущего дохода и остаточной стоимости к дате оценки |

х |

х |

х |

х |

х |

1,0402 |

|

Текущая стоимость объекта недвижимости, тыс. руб. |

2365,9 |

х |

х |

х |

х |

х |

Приведем некоторые пояснения к представленным в табл. 1 результатам расчета некоторых показателей, например, результатам расчета периода накопления каждого вклада и расчета накопленного на конец прогнозного периода капитализированного дохода.

Накопление каждого вклада (ЧОД) при его передаче на депозит начинается с конца каждого месяца прогнозного периода. Поэтому период накопления для каждого вклада денежных средств определяется как разность между прогнозным периодом, выраженным числом месяцев, и номером месяца каждого вклада. Например, период накопления вклада, переданного на депозит в конце первого месяца прогнозного периода, будет равен:

6–1 = 5.

Коэффициент накопления для пятилетнего срока накопления при процентной ставке 0,0067 1/мес. составит 1,0335. Тогда капитализированный доход вклада первого месяца прогнозного периода составит 10 тыс. руб. × 1,0335 = 10,335 тыс. руб. Аналогичным образом рассчитываются капитализированные доходы для остальных вкладов.

ВЫВОДЫ:

1. Валовой рентный мультипликатор, общий коэффициент капитализации, ставка дохода на капитал (ставка процента, ставка дисконтирования и ставка конечной отдачи), ставка возврата капитала и ее разновидности, наименование и число временных интервалов в прогнозном периоде являются не безразмерными, как в теории оценки стоимости недвижимости, а размерными показателями.

2. При расчете валового рентного мультипликатора и общего коэффициента капитализации необходимо учитывать фактор времени в показателях дохода: потенциального валового или действительного валового дохода для GRM и чистого операционного дохода для OAR.

3. Валовой рентный мультипликатор, общий коэффициент капитализации, ставка дохода на капитал, ставка возврата капитала и их разновидности имеют сложную размерность, в которой денежные единицы не сокращаются, так как они относятся к показателям разной экономической природы.

4. Предлагаемые в учебной литературе модели оценки стоимости недвижимости методом ДДП являются, в математическом отношении, некорректными и должны быть заменены.

5. Предложена усовершенствованная модель оценки стоимости улучшений недвижимости методом НДД, согласно которой текущие доходы в конце каждого расчетного интервала времени передаются на банковский депозит с начислением дохода по формуле простых процентов, которые в конце прогнозного периода приобретают форму капитала и измеряются в тех же единицах, что и остаточная стоимость объекта недвижимости.

6. Коэффициенты накопления и коэффициенты приведения к дате оценки являются безразмерными показателями, если они основаны на применении простого процента.

7. Коэффициент приведения суммы текущих доходов и остаточной стоимости к дате оценки является величиной обратной коэффициенту дисконтирования, если оба основаны на применении простого процента.

Литература:

1. Фридман Дж., Ордуэй Ник. Анализ и оценка приносящей доход недвижимости: Пер с англ., М.: «Дело Лтд», 1995. 480 с.

2. Оценка недвижимости: Учебник / Под ред. А. Г. Грязновой, М. А. Федотовой. М.: финансы и статистика, 2004. 496 с.

3. Оценка недвижимости: учебное пособие / Т. Г. Касьяненко, Г. А. Маховикова, В. Е. Есипов. С. К. Мирзажанов. М.: КНОРУС, 2010. 752 с.

4. Тарасевич Е. И. Оценка недвижимости /СПбГТУ. СПб, 1967. 422 с.

5. Мочулаев В. Е. Методические проблемы реализации метода дисконтированных денежных потоков в оценке стоимости недвижимости // Вопросы оценки.2011. № 3. С. 2–8.

6. Дасковский В. Об учете фактора времени при оценке эффективности инвестиционных проектов // Хранение и переработка сельхозсырья. 2003. № 3. С. 9–20.

7. Дасковский В., Киселев В. Об учете эффективности инвестиций // Экономист. 2007. № 3. С. 38–48.