В России сегодня самое перспективное кредитование, это кредитные карты. Уровень использования кредитных карт на российском рынке, в сравнении с другими странами, достаточно низкий, но данный вид кредитования вызывает все больше симпатий у потребителей, что и обеспечивает ему лидирующие позиции на рынке.

Сегодня выявлено насыщение потребителя кредитом наличными, пристрастия людей поменялись, сейчас они хотят комфорта, который дает банковская карта при покупке продуктов, авиа и железнодорожных билетов, бензина, при оплате услуг. Компания IMCA, по заказу MasterCard, провела исследование в России, по результатам которого граждане с кредитных карт тратят на 30 % больше денежных средств, чем с дебетовых.

Развитие розничной банковской сферы напрямую зависит от использования потребителем пластиковых карт. Розничный бизнес родился благодаря технологическому развитию. Банки XX века были вынуждены механизировать многие операции, чтобы иметь возможность и время обслужить всех желающих. Автоматизация привела к снижению стоимости обслуживания клиентов, что привлекло в банки и менее состоятельные слои населения. Банкоматы, мини офисы, интернет банк, все это делает банковские продукты более доступными и интересными для клиентов.

Зарплатный проект, вот мощнейший механизм развития пластиковых карт. Уже сегодня процент зарплатных карт от всего количества карт в России составляет более 80 %. Экономисты утверждают, что со временем ничего не изменится, и зарплатные карты будут доминировать в общем потоке пластиковых карт. Банки, продолжая улучшать условия для держателей карт, предлагают вместе с зарплатной картой, бесплатную кредитную, или кредитный лимит непосредственно на зарплатной карте, без дополнительных документов и подтверждения дохода.

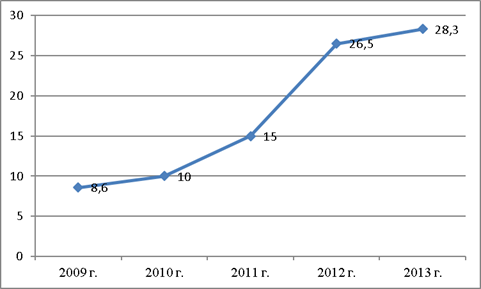

Банки предпочитают выдавать кредиты именно с помощью кредитных карт, это самый технологичный способ для развития лояльной базы постоянных клиентов. В результате количество выпускаемых карт беспрестанно растет. В 2012 году отмечен самый значительный рост (7,46 млн. единиц) (рис 1).

Рис. 1. Динамика эмитированных кредитных карт в России, млн. шт.

В 2013 году рост выпуска кредитных карт замедлился, экономисты связывают это с насыщением рынка, так в 2012 году рост составил 86 %, а в 2013 году 47 % в год.

По данным ЦБ РФ, в 2013 году кредитными организациями России эмитировано около пяти миллионов кредитных карт, а общее число кредитных карт в РФ превысило 28 миллионов. По расчетам экономистов, к 2019 году в России будет эмитировано более 40 миллионов кредитных карт, а расходные операции по ним превысят 2 триллиона рублей.

Общий размер использованных кредитных средств по картам на начало 2014 года составляет 803 миллиарда рублей, а это 70 % от всех задолженностей перед кредитными организациями.

Лидирует Сбербанк России, задолженностей на 269,9 миллиардов рублей. За ним следует «Тинькофф Кредитные системы», его цифра 77,4 миллиарда рублей. Последним в тройке лидеров стоит ВТБ24 с показателем в 69,8 миллиардов рублей.

Проведен анализ не только сумм задолженностей, но и количества используемых кредитных карт, в этом рейтинге лидирует Альфа банк — активно более 13 миллионов карт, следом за ним Сбербанк России с активными 12 миллионами карт и на третьем месте ОТП Банк и его 9 миллионов карт.

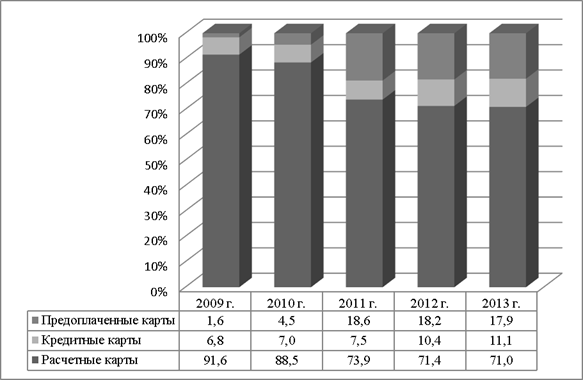

На сегодняшний день кредитных карт не так много, в числе всех эмитированных, что видно по данным таблицы 1.

Таблица 1

Структура банковских карт, эмитированных российскими банками, %

|

Типы банковских карт |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

Расчетные карты |

91,6 |

88,5 |

73,9 |

71,4 |

71,0 |

|

Кредитные карты |

6,8 |

7,0 |

7,5 |

10,4 |

11,1 |

|

Предоплаченные карты |

1,6 |

4,5 |

18,6 |

18,2 |

17,9 |

|

Всего банковских карт |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Однако, наблюдается рост их доли в общем количестве эмитированных российскими банками банковских карт. Так, если в 2009 г. на их долю приходилось 6,8 %; то в 2013 г. — 11,1 %.

Наглядно динамика структуры эмитированных банковских карт представлена на рисунке 2.

Рис. 2. Структура банковских карт, эмитированных российскими банками, %

За последние годы существенно возросли количество и объем операций, совершенных с использованием банковских карт, что представлено в таблице 2. Количество операций с использованием банковских карт за 2009—2013 годы увеличилось в 2,46 раза, а объем операций — в 1,9 раза.

Таблица 2

Количество и объем операций, совершенных на территории России и за ее пределами с использованием банковских карт, эмитированных кредитными организациями

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

Количество операций, млн. ед. |

2467,6 |

3127,8 |

4135,8 |

5378,3 |

6078,7 |

|

Объем операций, млрд. руб. |

9882,7 |

12649,2 |

16909,3 |

17886,4 |

18967,5 |

Нельзя не заметить, что использование карт, как универсального платежного механизма, с множеством дополнительных функций сдерживается некоторыми факторами, это — плохо развитая инфраструктура расчетов, недостаточный уровень финансовой грамотности потребителя, тарифы на использование карт, большой риск мошенничества и недостойный уровень обслуживания клиентов.

Но, несмотря на имеющиеся трудности, рынок банковских карт продолжает активно развиваться не только в количестве, но и в качестве. Сегодня потребителю предложено множество видов карт, хотя самые востребованные все еще дебетовые. Что же касается проводимых операций, то лидирует все еще снятие наличных, но объем операций по оплате услуг неумолимо растет. В 2009 году соотношение операций по снятию денежных средств и безналичному расчету было 74 % на 26 %, а в 2013 году 60 % на 40 %.

Рынок банковских карт продолжает развиваться благодаря многим перспективным направлениям:

- контроль над операциями с банковскими картами на государственном уровне;

- расширение территорий для использования платежных карт, больше возможностей для расходных операций;

- развитие технических возможностей банкоматов;

- создание ко-брендовых продуктов и бонусных программ.

В Европе на сегодняшний день активно используется проект SEPA, задача которого гармонизировать платежи еврозоны. Данный пример очень полезен российскому рынку пластиковых карт, его основные принципы:

- совместимость и требования к защищенности;

- преодоление торговых и территориальных барьеров;

- гармонизация информационного потока между различными участниками.

План мер по реализации SEPA включает пять направлений: коммуникация и маркетинг SEPA, переход (в разрезе органов регулирования), правовые вопросы и проблемы контроля соблюдения требований, механизмы корпоративного устройства, технические вопросы.

Использование в Европе проекта SEPA несомненно окажет свое воздействие и на рынок пластиковых карт в России, потому что новая платежная система приведет к мощнейшей конкуренции действующих карточных систем MasterCard Worldwide и Visa Inс..

Передовые информационные технологии, вот главное в стратегии развития банковской деятельности на 2015 год, именно с помощью новых разработок, систем, механизмов планируется повысить уровень обслуживания, качество предоставляемых продуктов, увеличить мобильность действий и расширить спектр услуг. Это приведет к значительному повышению эффективности банковской деятельности.

Информатизация, это основа современной банковской деятельности, чем совершеннее, мобильнее и современнее банковская сфера, тем больше перспектив для ее развития. В России вывести на новый уровень развитие банковских карт, одна из важных задач современной экономики.

Кредитные карты год за годом привлекают к себе все большее количество потребителей. Доля кредитования с помощью кредитных карт неустанно растет, банки конкурируют между собой, создавая все более выгодные условия для держателей карт. Ко-брендиговые программы, регулярные акции, бонусы, дополнительные преимущества привлекают новых клиентов, удерживают старых. Именно в данном направлении активно развивается рынок пластиковых карт сегодня и будет развиваться в ближайшем будущем.

Литература:

1. Банковское дело: учебное пособие для подготовки к государственному экзамену / С.Е. Дубова, Н.В. Степанова, А.С. Кутузова, О.В. Горюкова. Иван. Гос. Хим.-технол. Ун-т. — Иваново: ОАО «Издательство «Иваново», 2013.

2. Банковское дело: Учебник. Под ред. О.И. Лаврушина. — М.: Финансы и. статистика, 2011.

3. Горелая Н.В. Основы банковского дела: учебное пособие. — М.: ИНФРА-М, 2013.

4. Григорян С. А. Тенденции развития и регулирования российского рынка электронных банковских услуг // Деньги и кредит. — 2008. — № 10.

5. Деньги, кредит, банки: Учебник / Под ред. Е.Ф. Жукова. — М.: Юнити-Дана, 2011.

6. Ивлева Г. И. Актуальность рынка пластиковых карт в современной банковской системе // Молодой ученый. — 2013. — № 10.

7. Искандаров А. М. Опыт и перспективы развития рынка пластиковых карт в России // Проблемы современной экономики. — 2011.