В статье исследован фармацевтический рынок Российской Федерации в период 2005–2013 гг. Проведен анализ основных структурных параметров, в том числе соотношения импортных и отечественных лекарственных средств, лекарственных средств рецептурного и безрецептурного отпуска, а также объемов продаж через аптечные и больничные учреждения. Выявлены основные тенденции развития фармацевтического рынка Российской Федерации и предложены основные направления преобразований на рынке.

Ключевые слова:фармацевтический рынок, структурные параметры развития, импортные и отечественные лекарственные средства, рецептурный и безрецептурный отпуск лекарственных средств, аптечные и больничные продажи.

Фармацевтический рынок имеет огромное значение для повышения уровня благосостояния современного общества. Это отлаженный механизм распределения лекарственных средств от производителя к потребителю. Динамика развития фармацевтического рынка Российской Федерации демонстрирует устойчивую тенденцию к ежегодному увеличению его объемов. Динамичное развитие фармацевтического рынка определяется его жизненным приоритетом, так как человечество с самого начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения, чтобы поддерживать свое здоровье на необходимом для полноценной жизни уровне [4, с.138]. Фармацевтический рынок является сферой обращения лекарственных средств и изделий медицинского назначения (ЛС и ИМН), существование которой связано с нуждой потребителя в поддержании своего здоровья и потребностью приобрести конкретный товар [8, с.211].Фармацевтический рынок как развивающаяся экономическая система взаимодействия его основных субъектов производства и потребления удовлетворяет потребности населения в выздоровлении и поддержании здоровья и распределяет ЛС и ИМН на основе механизма рыночной конкуренции с учетом специфической особенности фармацевтического рынка — его социальной значимости. [5, с.40].

Исследование структурных параметров фармацевтического рынка, позволяет выявить тенденции его развития и дальнейшие перспективы. Главными структурными параметрами, характеризующими ассортимент лекарств на современном российском фармацевтическом рынке, являются: соотношение импортных и отечественных лекарственных средств, соотношение рецептурных и безрецептурных лекарственных средств, а также соотношение лекарственных средств реализуемых через сеть аптечных и больничных учреждений.

В результате проведенного анализа конъюнктуры фармацевтического рынка Российской Федерации, авторами статьи выявлено, что в структуре потребления ежегодно растет доля импортных лекарственных средств и изделий медицинского назначения. В стоимостном выражении продукция иностранных производителей занимает около 3/4объемовфармацевтического рынка Российской Федерации. Невысокая доля продукции отечественных производителей (в стоимостном выражении)на фармацевтическом рынке Российской Федерации, в свою очередь, связана с воздействием нескольких факторов, главным из которых является высокая доля дженериков, стоимость которых, по сравнению с оригинальными лекарственными средствами, в несколько раз ниже. Поэтому повышение доступности оригинальных лекарственных средств для населения является важной задачей для государства. При сохранении такой тенденции здоровье граждан Российской Федерации, как важнейшая составляющая национальной безопасности, попадает в зависимость от внешнеэкономической конъюнктуры.

Помимо переходных факторов, на формирование структуры фармацевтического рынка Российской Федерации влияют также изменения инфраструктуры в сфере здравоохранения, а также расширение предпринимательства в практике медицинской деятельности [20, с.414].В связи с этим фармацевтическая промышленность объективно занимают особое место в экономической системе страны, что также обусловливается социальной значимостью производимой продукции, наукоемкостью производства лекарственных средств и высокой степенью государственного регулирования [10, с.63].

Развитие фармацевтического рынка Российской Федерации связано с увеличением количества поставщиков лекарственных средств: количество иностранных компаний, присутствующих на фармацевтическом рынке Российской Федерации, в период за 2005–2013 гг. с нескольких десятков возросло до нескольких сотен, а оптовых посредников — с 200 до 7000 [1, с.63]

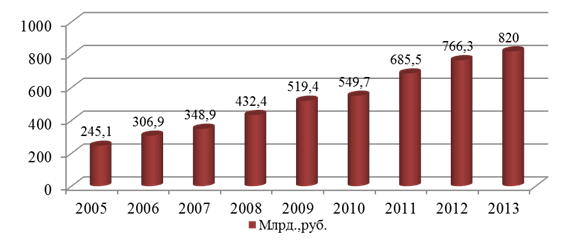

Рис. 1. Динамика объема фармацевтического рынка Российской Федерации.

Источник данных: 2,15,17.

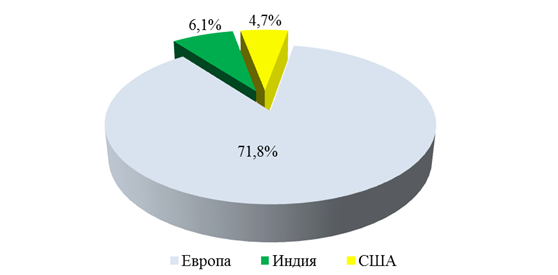

Данные рис.1 свидетельствуют, что объем фармацевтического рынка Российской Федерации имеет положительную динамику роста. Импортная продукция в стоимостном выражении занимает 3/4 фармацевтического рынка Российской Федерации. Более того, по некоторым данным, на сегодняшний день до 3/4 российского производства ГЛС использует в своем производстве субстанции, произведенные за границей. Основными поставщиками лекарственных средств и изделий медицинского назначения являются страны Европейского Союза (на крупнейших европейских поставщиков приходится 71,8 %), США — 4,7 %, Индия — 6,1 %.Структура основных поставщиков на фармацевтическом рынке Российской Федерации представлена на рис.2.

Рис. 2.Структура основных поставщиков на фармацевтическом рынке Российской Федерации.

Источник данных: 21.

Рецепт на лекарственный препарат представляет собой письменное назначение по установленной форме, выданное медицинским работником, имеющим на это право, в целях отпуска лекарственного препарата или его изготовления и отпуска. Следовательно, рецептурный препарат является препаратом, отпускаемым из аптечного учреждения только по рецепту. Безрецептурный лекарственный препарат–это препарат, который официально разрешено отпускать из аптеки без рецепта врача. Список препаратов, разрешенных к отпуску из аптеки без рецепта, утверждается приказом Министерства здравоохранения Российской Федерации.

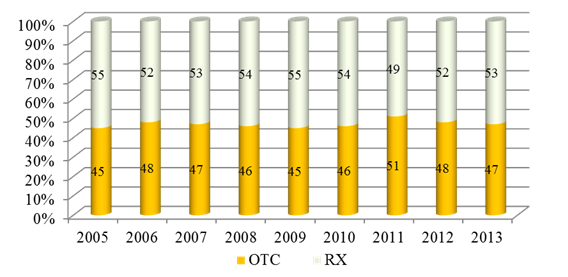

Процентное соотношение рецептурных и безрецептурных лекарственных средств представлено на рис. 3. Подобное соотношение на фармацевтическом рынке Российской Федерации до недавних пор свидетельствовало о недостаточном внимании со стороны государственных органов управления [13, с.65] ответственных за сферу здравоохранения — в плане контроля ситуации, а со стороны аптечных учреждений — попустительского отношения, которое проявлялось в том, что многие рецептурные лекарственные средства отпускались без рецепта врачей (например, вплоть до 2011 года в любой аптеке потребитель мог приобрести рецептурный антибиотик без рецепта врача). Необходимо отметить, что на фармацевтическом рынке Российской Федерации наблюдается тенденция к увеличению доли безрецептурных лекарственных средств и уменьшению доли рецептурных лекарственных средств [6, с.26].

Государство медленно ужесточает контроль над обращением лекарственных средств. В частности, в июне 2012 года вступил в силу приказ Минздравсоцразвития Российской Федерации об установлении нового порядка отпуска лекарственных препаратов, содержащих прекурсоры, в том числе кодеинсодержащих комбинированных обезболивающих препаратов, большая часть из которых пользовалось популярностью у большой части населения. В целях борьбы с наркоманией, с июля 2012 года вышеназванные препараты отпускаются по 148–1/у-88 форме рецепта.

В России продажа без рецепта лекарственного препарата наказывается штрафом размером 1–2 тыс. рублей. Если ситуация повторяется, проверяющие вправе оформить протокол уже на юридическое лицо, то есть на аптечную организацию, и в этом случае сумма штрафа многократно увеличивается до 40–50 тыс. рублей [12].

Рис. 3. Соотношение рецептурных (RX) и безрецептурных (OTC) ЛС на фармацевтическом рынке Российской Федерации (в стоимостном выражении).

Источник данных: 2.

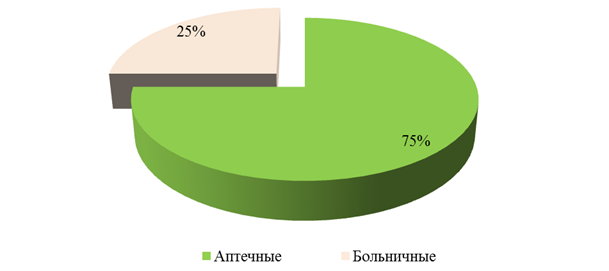

На фармацевтическом рынке реализация лекарственных средств и изделий медицинского назначения осуществляется через аптеки, непосредственно совершая покупку ЛС или получая их по льготному рецепту, и через больничные учреждения. Промежуточным звеном в товаропроводящей цепочке фармацевтической продукции является фармацевтический дистрибьютор, фундаментальными задачами которого являются выстраивание договорных отношений с производителем, закупка и реализация лекарственных средств на максимально выгодных условиях с последующим оказанием маркетинговых и логистических услуг своим контрагентам. Заводам-производителям, как и розничным структурам, представителями которых в основном являются аптечные организации, необходимы партнеры, в качестве которых выступают дистрибьюторские компании [18, с.51].

В результате анализа фармацевтического рынка Российской Федерации было выявлено, что количество лекарственных средств с момента формирования фармацевтического рынка Российской Федерации увеличилось более чем в 10 раз [9, с.33].

Объем продаж через больничные учреждения составляет около 25 % от общего объема фармацевтического рынка Российской Федерации, требует от медицинского представителя особых навыков и умений. В задачи медицинского представителя входит: работа с госпиталями и диспансерами; госпитальные продажи; инициация заявок по льготе; обеспечение спроса на продукты портфеля на вверенной территории. Важно знание и понимание бюджетного сегмента (порядок закупок в госпиталях, сроков и подходов к формированию льготных заявок и т. п.). Необходимо уметь координировать действия с профильными специалистами. Вести подготовку и обеспечивать участие компании в тендерах [11].

Рис. 4. Структура реализации на фармацевтическом рынке Российской Федерации (в %)

Источник данных: 11.

Российский фармацевтический рынок опирается на высокоразвитую специализированную аптечную сеть, в значительной мере сложившуюся еще в 80-х годах прошлого века [16, с.20]. Во времена существования Советского Союза была создана основная масса действующих в настоящее время аптек. До кризиса 2008 года аптечный бизнес развивался очень эффективно, демонстрируя быстрые темпы роста, аккумулируя на себе внимание со стороны всех участников рынка [14, с.48].

В результате анализа фармацевтического рынка Российской Федерации авторами статьи выявлено, что количество аптечных учреждений составляет около 50 тысяч. Необходимо отметить, что продукцию фармацевтического рынка можно также приобрести через Интернет, не выходя из дома. Авторами статьи были выявлены самые популярные интернет-аптеки в России: (Аптека «Форте», Аптека «Классика», Аптека «Живика») [3].

В качестве основных направлений для совершенствования развития фармацевтического рынка Российской Федерации, по мнению авторов статьи, необходимо выделить:

- процессы совершенствования подготовки кадрового потенциала;

- повышение уровня технологий и инноваций, используемых при разработке лекарственных средств;

- обеспечение лекарственной безопасности Российской Федерации, связанной с политикой импортозамещения в конкурентоспособных сегментах фармацевтического производства.

Необходимо отметить, что после утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года в различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры в конкурентоспособных сегментах фармацевтического производства, которые представляют собой «группу компаний разработчиков, производителей, поставщиков оборудования, научно-исследовательских центров, ВУЗов, технопарков, бизнес-инкубаторов и других компаний, которые работают в смежных сферах деятельности и способны усиливать конкурентные преимущества кластера в целом» [19, с.52].

Перспектива развития фармацевтического рынка непосредственно связана с нуждой потребителя быть здоровым, что в свою очередь выражается в удовлетворении потребности в лекарственных средствах и изделиях медицинского назначения. Высокая социальная приоритетность рынка фармацевтической продукции сочетается с низкой эластичностью спроса, что позволяет относить фармацевтический рынок в категорию социально-значимых рынков [7, с.39]. Специфика формирования современного фармацевтического рынка Российской Федерации заключается в сочетании рыночного механизма и государственного регулирования с учетом социальной значимости данного рынка.

Литература:

1. Акафьева, Т. И. Анализ фармацевтического рынка Российской Федерации / Т. И. Акафьева, М. А. Землянова // Вестник Пермского университета. – 2013. — № 1. — С. 63–66.

2. Аналитический обзор рынка от DSM Group. Декабрь 2013г [Электронный ресурс] // Режим доступа: http://www.dsm.ru/about/news/11/–Загл. с экрана.

3. Биржевый лидер [Электронный ресурс] // Режим доступа: http://www.profi-forex.org/novosti-rossii/entry1008217520.html–Загл. с экрана.

4. Евстратов, А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2010. — № 13. — С. 135–138.

5. Евстратов, А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / А. В. Евстратов // Вестник филиала ВЗФЭИ в г. Волгограде. — 2010. –№ 7. — С. 38–40.

6. Евстратов, А. В. Формирование и развитие фармацевтического рынка Российской Федерации / А. В. Евстратов // Известия ВолгГТУ. — 2006. — т. 5. — С. 24–28.

7. Евстратов, А. В. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации / А. В. Евстратов, А. И. Бережнова // Известия ВолгГТУ. — Волгоград, 2012. — № 16 (103). — С. 35–39.

8. Евстратов, А. В. Региональная специфика формирования фармацевтических кластеров в современной России / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2011. — № 4. — С. 210–215.

9. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

10. Пескова, О. С. Современное состояние фармацевтической отрасли России: проблемы и перспективы / О. С. Пескова // Вестник финансового университета. — 2011. — № 4. — C. 63–67.

11. Работа госпитальным представителем — что нужно знать о финансах и препаратах [Электронный ресурс] // Режим доступа: http://medpred.ru /rabota-gospitalnim-predstavitelem-chto-nuzhno-znat-o-finansax-i-preparatax.html–Загл. с экрана.

12. Рецептурные и безрецептурные лекарственные средства. [Электронный ресурс] // Режим доступа: http://polyguanidines.ru/a_ hlorgeksidin- &lekarstvennoe- sredstvo&5.htm.–Загл. с экрана.

13. 13.Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. –2014. — С. 64–65.

14. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

15. Соколов Б. И. Фармацевтический рынок: структурные особенности в России / Б. И. Соколов, А. А. Лин, А. С. Орлов // [Электронный ресурс] // Режим доступа: http://www.m-economy.ru/art.php?nArtId=4366.–Загл. с экрана.

16. Тюренков, И. Н. Товаропроводящая система волгоградского фармацевтического рынка / И. Н. Тюренков, А. В. Евстратов // Новая Аптека. — 2003. — № 5. — С. 18–22.

17. Фармацевтический рынок России — результаты 2013 года [Электронный ресурс] // Режим доступа:http://pharmstd.ru/archivedetails- _27_1254.html. –Загл. с экрана.

18. Халатян, С. Г. Развитие оптовых структур Фармацевтического рынка Южного Федерального округа: логический аспект / С. Г. Халатян // Региональная экономика: теория и практика. — 2012. — № 4 (235). — С. 51–56

19. Шаховская, Л. С. Формирование региональных фармацевтических кластеров в современной России / Л. С. Шаховская, А. В. Евстратов, О. С. Пескова // Вестник РУДН. — 2011. — № 2. — С. 49–56.

20. Шаховская, Л. С. Фармацевтический рынок в Волгоградской области: проблемы формирования и перспективы развития / Л. С. Шаховская, А. В. Евстратов // Экономика развития региона: проблемы, поиски, перспективы. Вып.7. Том 1. — Волгоград: ВолгГУ, 2006. — С. 414–426.

21. Экономические санкции против России: вызовы и угрозы [Электронный ресурс] // Режим доступа: http://rusrand.ru/events/ekonomi- cheskie-sanktsii-protiv-rossii-vyzovy-i-ugrozy. –Загл. с экрана.