В связи с необходимостью перехода к рыночным отношениям и обоснованием формирования рыночных структур, процессы изучения рыночных институтов в Таджикистане несколько ускоряются.

Современные рыночные отношения это не те, что были на начальном этапе рыночных отношений. Для них характерна сложная структура, сложный масштаб специализированных и специфических участников, высокая степень интенсивности обменных отношений. Учитывая эти обстоятельства, а также возникшие негативные явления в экономике страны вследствие распада «железного занавеса», насущная задача создания адекватныхрыночной экономике элементов рыночной инфраструктуры.

Одним из составных элементом рыночной инфраструктуры Таджикистана, получившим достаточно широкое развитие, является страховые институты. Возникшие за годы независимости страховые компании заполнили соответствующую нишу финансовой системы и стали неотъемлемой частью рыночной экономики, представляя собой один из важнейших каналов перераспределения потребностей в страховых услугах физических и юридических лиц, в обеспечении стабильности их финансового положения.

Позитивная функция страхового рынка в условиях рыночной экономики направлена на финансовую защиту национального воспроизводственного процесса от непредвиденных обстоятельств и потребовала от Правительства Таджикистана скорейшего создания сети страховых структур, охвативших все направления экономической и общественной жизни Таджикистана.

Государство как главный инициатор реформ, т. е. она определяет особенность становления страхового рынка Таджикистана — главенствующую роль государства в создании страховых структур. Монополия бывшего страхового института СССР «Госстрах», преобразованного в Республиканскую страховую компанию ТГСК «Таджиксугурта», было закончена с принятием 20.07.1994 год за № 982 закона Республики Таджикистан «О страховой деятельности». Закон определил и закрепил законодательно-правовые институты на территории Таджикистана. В последующие годы для реорганизации частных и государственных страховых компаний в Таджикистане указами Президента Республики Таджикистан и постановлениями Правительства Республики Таджикистан были созданы государственные и государственно-акционерные страховые компании. Например, такие, как Государственная акционерная страховая компания (ГАСК) «Таджиксармоя» и т. д.

Известно, что страхование в системе экономических отношений создаётся за счёт собственных средств организации, главной целью которой является возмещёние потерь, связанных с несчастными случаями в той или иной стране.

Страхование — это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения).

Одна сторона (субъект) — это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам — юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам). Страховщики — юридические лица любой, определенной законодательством организационно-правовой формы, имеющие лицензию на проведение операций страхования, ведающие созданием и расходованием средств страхового фонда. Страховщиками могут выступать государственные страховые организации, акционерные и страховые общества, общества взаимного страхования и перестраховочные компании. [2, с.12]

Как мы уже сказали, это защита имущественных интересов населения при наступлении неблагоприятных случаев. Созданные целевые фонды денежных средств в системе страховании направляются для вероятно возникающих ущербов, как в частной, так и в хозяйственной жизни. [6, с.25]

После принятия ряда законодательных актов и указов, на данный момент в Таджикистане функционирует 17 частных и 2 государственных страховых компаний. [10]

Несмотря на принятие закона Республики Таджикистан «О страховании» и других нормативно-правовых актов, в Таджикистане до настоящего времени нет специального контролирующего органа на страховом рынке для страховых компаний, чтобы обеспечить им достаточно быструю организацию филиалов в других регионах Таджикистана. Например, ТГСК «Таджиксугурта» имеет свои филиалы во всех областных, городских и районных центрах республики. Установлены щадящие требования, предусмотренные в законе по организации страховой компании, которые выполняют страхование субъектов и объектов по 43 видам деятельности. Однако на текущий момент времени в республике проводятся обязательные виды страхования по 16 видам, в т. ч. 14 видов обязательного страхования проводит Государственная компания «Таджиксугурта» и 2 вида добровольное которое проводит — «Таджиксармоягузор». [5]

На наш взгляд, основные причины медленного роста страховых компаний — административные барьеры и монополия рынка страхований со стороны государства, а также, отсутствие правового механизма регулирования, что, создаёт помехи для стабильного развития и деловой активности на рынке страхования. Предположим, что размер уставного капитала составляет 4 000 минимальных окладов (4000 * 100 = 400 000/4,86 долларов = 82 304 долларов, поделённых на обменный курс доллара США, 1 доллар — 4,86 сомони курс на 01.04.2014.). Это в дальнейшем приведёт к ограничению создания страховых компаний на территории Таджикистана. Однако реализация мер и жесткое давление, как на частные, так и на государственные страховые компании, сдерживает увеличение и укрепление страховой системы Таджикистана. Речь идёт главным образом о средствах, поступающих на счета страховых компаний, из которых 60 % денег должны поступить на счёт государства.

Доля государственных страховых компаний на страховом рынке Таджикистана благодаря специализации, государственной поддержке в становлении их деятельности является, несомненно, огромной. Так, деятельность крупнейшей страховой компании АСК «Ориён иншурингз», созданной в соответствии с законом «О страховании», направлена на защиту интересов отечественных и зарубежных инвесторов, экспортёров и на развитие сотрудничества с международными страховыми компаниями. В настоящее время компания предлагает клиентам стопроцентное покрытие для рисков, 90 % покрытия для коммерческих рисков и 95 % — для покрытия объединённых рисков. [1, с.120–126]

На внутреннем рынке страхования преобладают специализированные государственные страховые компании.

ГАСК «Таджиксугурта» также специализируется на предоставлении страховой защиты сельскохозяйственному производству и сельскому населению. Такая же деятельность присуща и АСК «Ориён иншурингз», которая направлена главным образом на оказание страховых услуг юридическим и физическим лицам в городской местности Таджикистана и для предоставления широкого спектра страховых услуг для банковской системы Таджикистана, а также на комбинированные виды страхования. Частная страховая компания «Муин» специализируется на страховании ответственности заёмщика от невозврата кредита и на традиционных видах страхования по линии бизнеса. Остальная часть мелких негосударственных страховых компаний практикует предоставление услуг по широким направлениям традиционного страхования и не может составить какой-либо конкуренции крупным государственным страховым компаниям. Отсутствие достаточно широкой информации по их деятельности и специализированных изданий в республике, посвящённых рынку страхования, затрудняет проведение глубокого анализа их деятельности. [7, с.45]

В целом, к настоящему моменту страховой рынок Таджикистана можно считать сформированным, с присутствием на нём небольшого числа крупных специализированных государственных компаний и множества мелких негосударственных страховых компаний. Однако перечень и качество оказываемых страховых услуг не отвечают потребностям современного состояния развития экономики Таджикистана.

Как мы уже говорили, на сегодняшний день Государственное унитарное предприятия «Тоҷиксугурта» ведет работу по 36 видам страхования, из которых 13 видов обязательного страхования и 23 добровольных.

По итогам 2012 года поступившие платежи по всем видам страхования составили 50 млн. 828 тысяч 700 сомони, что на 118,8 % больше по сравнению с аналогичным периодом 2011 года (подробно см. таблицу 1).

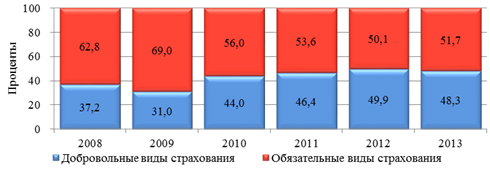

Рис. 1. Динамика развития добровольного и обязательного страхования в РТ за 2008–2013гг.

Диаграмма составлена автором на основе Годового отчета Госстрахнадзора при Министерстве финансов Республики Таджикистан за 2013. — Душанбе, 2014. — С. 13–14.

Из рис. 1, видно, что по добровольным и обязательным видам страхования получены страховые взносы на сумму 24,6 и 26,2 млн. сомони соответственно (рост к уровню 2013 года составил 48,3 и 51,7 % соответственно). Удельный вес добровольного страхования в структуре поступлений страховых взносов возрос с 37,2 % в 2008 году до 48,3 % в 2013 году. [3, с.76]

За отчётный период были заключены договора с более чем одним млн. юридических и физических лиц. Из них 758 тыс. 700 договоров по добровольному виду страхования и 307 тыс. 500 по обязательному виду страхования. [9, с.130]

Необходимо отметит, что доля поступления страховых взносов ГУП «Тоҷиксугурта» на страховом рынке Таджикистана составляет 51,3 % и страховых выплат 77,5 %.

В государственный бюджет по всем видам налогов по итогам 2013 года перечислено 7 млн. 165 тысяч 254 сомони, из них 3,7 млн. составляет социальное страхование.

Поступившие платежи в ГУП «Точиксугурта» по всем видам страхования за первое полугодие 2014 года составили 31 млн. 202 тыс. сомони.

За этот период были заключены договора с 618 тыс. 431 юридическими и физическими лицами. Из них 448 тыс. 290 договоров по добровольному виду страхования и 170 тыс. 141 по обязательному виду страхования. [11] Важным шагом для развития страхового рынка отечественных компаний получает свой рост в посткризисный этап, когда средний класс старается застраховать имущество и личность как это видно из таблицы 1.

Таблица 1

Сравнительная таблица страховых выплат страховых организаций по видам страхования в РТ за 2008–2012 гг. (млн. сомони)

|

Виды страхования |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Страхование жизни (накопительное) |

0,44 |

0,01 |

0,3 |

0,42 |

1,2 |

|

Личное страхование |

6,2 |

5,5 |

9,1 |

6,8 |

12,7 |

|

Имущественное страхование |

26,7 |

21,5 |

22,2 |

31,6 |

28,9 |

|

Страхование ответственности |

2,7 |

1,9 |

1,17 |

1,5 |

3,4 |

|

Обязательное страхование |

3,5 |

2,2 |

1,25 |

2,1 |

4,4 |

|

Всего по видам страхования |

35,5 |

31,1 |

33,03 |

42,4 |

50,8 |

Таблица рассчитана автором с использованием метода экстраполяции на основе данных Госстрахнадзора Республики Таджикистан; статистический ежегодник Республики Таджикистан. Душанбе, 2013; Финансы Таджикистана: статистический сборник. — Душанбе, 2013.

Многие страховые компании, так например, ГУП «Точиксугурта» выплатила 7 тыс. 627 лицам понесшим ущерб в результатах страховых случаев 6 млн. 674 тыс. сомони. В Хатлонской и согдийских областях из 2 тысячи 823 пострадавших в результате селевых потоков и других стихийных бедствий, 281 человек были застрахованы и получили страховку на сумму 401 тысяча 93 сомони. Остальным помощь была оказана в размере 20 тысяч сомони за счет предприятий.

Другим показателем, характеризующим состояние страхового рынка является величина совокупных активов страховщиков. Несмотря на количественный рост страховых компаний на рынке преобладают компании с мизерным уставным капиталом

Таблица 2

Структура страхового рынка по величине уставного капитала ряда страховых компаний за 2013 г. (тыс. сомони)

|

Наименование страховых компаний |

Уставной капитал, тыс. сомони за 2010 |

Уставной капитал, тыс. сомони за 2013 |

в % к 2010 |

|

Таджиксугурта |

3289,9 |

12195,8 |

370,7 |

|

ГУП «Таджиксармоягузор» |

2927,9 |

7960,8 |

271,9 |

|

итого государственные страховщики |

6217,8 |

20156,6 |

324,2 |

|

Ориён — иншурингз |

420,0 |

2470,2 |

588,1 |

|

Mуин |

181,7 |

717,5 |

395,1 |

|

Труд |

78,9 |

221,6 |

280,8 |

|

Имдод |

90,0 |

183,0 |

203,3 |

|

Мадад — иншурингз |

235,1 |

500,9 |

213 |

|

Лондон-Душанбе |

73,4 |

180,0 |

245 |

|

Страховая компания Душанбе |

137,0 |

260,4 |

190,1 |

|

Эсхата-групп |

65,3 |

200,0 |

306,3 |

|

Ганчи Таджикистан |

10,4 |

129,4 |

1244,2 |

|

Всего в среднем по республике |

13727,4 |

45176,2 |

329,1 |

Таблица рассчитана автором на базе Годового отчета Госстрахнадзора при Министерстве финансов Республики Таджикистан за 2014. — С. 13–14.

Незначительные размеры уставного капитала обусловливают низкую емкость национального страхового рынка. Несмотря на количественное преобладание негосударственных страховых компаний (в 2013 года эти компании составляют 88 %), что внешне полностью соответствует требованиям рынка, однако их совокупный уставной капитал (15 компаний) почти в 4 раза меньше уставного капитала 2 государственных страховых организаций, или же составляют всего 20 % от них. Несмотря на увеличение уставного капитала почти в 3 раза в целом, по республике по отношению к 2010 году, основной рост обеспечили 2 государственные страховые компании. На наш взгляд, этому способствовали недостаточные требования к формированию первоначального размера уставного капитала страховых организаций. В результате общий финансовый потенциал страхового рынка находится на весьма низком уровне, что не позволяет достаточно широко и уверенно принимать на страхование крупные риски и подрывает доверие потенциальных покупателей страховых услуг. Было отмечено, что в целях выполнения Государственной программы по снижению уровня бедности за счет доходов ГУП «Точиксугурта» оказало финансовую помощь малоимущем семьям, участникам ВОВ, детским домам, домам престарелых в размере 341, 303 тыс. сомони.

Следует отметить, что на сегодняшний день доля поступления страховых взносов ГУП «Точиксугурта» на страховом рынке страны составляет 57, 4 % и страховых выплат 95,0 %.

В государственный бюджет по всем видам налогов в текущем году перечислено 14 млн. 419 тыс. сомони, из которых 1 млн. 797 тыс. сомони составляет социальное страхование.

Рынок страховых услуг, как и любой другой рынок, предполагает наличие инфраструктуры, которая является необходимым элементом современной рыночной экономики. Поэтому развитие и совершенствование национального страхового рынка нельзя рассматривать в отрыве от создания инфраструктуры этого рынка.

Необходимо отметить, что здесь речь идёт о двух параллельных процессах: внедрении страхового механизма в экономическую инфраструктуру и создание самой инфраструктуры страхового дела в республике. В этой связи можно выделить несколько ключевых проблем:

Так как страховая деятельность является сложной и имеет свою специфику, здесь необходимо знать и учитывать законы экономического развития, финансы, страховой бизнес, прекрасно ориентироваться в конъюнктуре страхового рынка, уметь анализировать процессы, связанные с имущественным страхованием, и многое другое. Поэтому требуется серьёзная подготовка специалистов в этой области, создание структур, занятых проверкой их знаний и квалификации. [4, с.30]

А ведь именно они могли бы способствовать развитию рынка. Например, брокеры как страховые посредники в силу своей деятельности хорошо осведомлены о деятельности функционирующих страховых компаний. Выступая в качестве консультанта и обладая обширной, порой уникальной, базой статистических данных они могут помочь своему клиенту выбрать из огромного перечня страховых услуг оптимальную, что частично могло бы решить проблему нехватка информации о финансовом состоянии тех или иных страховщиков.

Во-первых, необходимость ускорения создания института актуариев с учетом международных стандартов, определения порядка аттестации и лицензирования актуариев. Ведь актуарная оценка — необходимый элемент обеспечения надежности и финансовой устойчивости системы страхования, и поэтому деятельность актуария должна иметь правовое обеспечение. Несмотря на то, что в новом Законе Республики Таджикистан «О страховании» предусмотрены требования к актуариям, которые должны соответствовать международным стандартам. Однако, в силу определенных причин введение в действие данного положения отложено до определенного периода.

Во-вторых, непрозрачность деятельности страховых организаций. На сегодняшний день почти отсутствуют информации о деятельности страховых компаний в печати или других средствах массовой информации, хотя согласно действующему Закону «О страховой деятельности» публикация годовых бухгалтерских отчетов должна осуществляться в официальных изданиях, а также в средствах массовой информации распространяемых на территории, на которой осуществляется деятельность страховщика (страховой организации). Сведения об аудиторском заключении и об их опубликовании сообщаются страховщиком (страховой организацией) в государственный орган страхового надзора. Непрозрачность деятельности отечественных страховых компаний, отсутствие достаточной информации об их деятельности, являются еще одним фактором, не стимулирующим повышения доверия со стороны потенциальных страхователей.

Проблемой на пути развития отечественного рынка является отсутствия доверия и низкая страховая культура потенциальных покупателей услуг.

Потенциальными покупателями выступают предприятия и населения.

Отрицательный опыт (потеря вложенных средств на эти цели в 90-х г.), неустойчивое финансовое положение страховщиков, не прозрачность их деятельности стали причинами снижения доверия. На пути решения этой проблемы работа должна ввестись в нескольких направлениях. Во-первых, пропагандистские мероприятия должны учитывать зависимость общества от традиций, нести как можно больше информации о рынке страхования до потребителя услуг. Во-вторых, страхование должно выполнять основную свою функцию — защиту интересов страхователей. Однако в Республике Таджикистана в силу формального несерьезного отношения к страховому делу в большинство случаев страховые выплаты покрывают лишь малую часть нанесенного ущерба. Кроме того, существуют ряд административных барьеров. Доказательство возникновения страхового события и процесс получения выплат настолько усложнен, что некоторые страхователи вообще не обращаются по поводу получения выплат, так как в большинство случаев даже в получении страховых возмещений из-за высокого уровня инфляции, неправильной оценки нанесенного ущерба они носят лишь символический характер и не покрывают убытки или же не обеспечивают достаточной защиты интересов. Низкий коэффициент выплат по республике также свидетельствует об этом. [8, с.47–58]

Новая роль страховых компаний в развитых странах заключается в том, что они все больше выполняют функции специализированных кредитных институтов.

Они занимаются кредитованием различных отраслей экономики. Страховые организации занимают ведущие позиции после коммерческих банков по величине активов и значению в качестве кредиторов. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных инвестиций. В наших условиях, когда остро ощущается нехватка как внутренних, так и внешних источников инвестиционных ресурсов участие страховых компаний в инвестиционном процессе было бы экономически оправданным и целесообразным. Однако ситуация на рынке сложилась совсем иная. Если рассмотреть структуру доходов страховых компаний становится ясно, что в инвестиционном процессе страховщики почти не участвуют.

Одним из проблем рынка страхования является отсутствие отечественных перестраховочных компаний. Из-за ограниченных активов страховые компании не в состоянии принимать большие риски. На операции по перестрахованию в Республике Таджикистан приходится около 42 % совокупной страховой премии. В основном средства были переданы страховым и перестраховочным компаниям России и Великобритании. В развивающихся странах государственные страховые и перестраховочные компании создаются в основном с целью предотвращения утечки валюты за рубеж. Однако у нас под видом перестрахования, иностранные страховые компании увозят валюту в виде перестраховочных премий.

На практике развитых стран применяется законодательное установление размера минимального собственного удержания, обязательная квота перестрахования на внутреннем рынке. Они способствуют повышению его емкости, усиливают взаимодействие между национальными страховщиками и перестраховщиками.

Таким образом, оценивая количественные и качественные параметры рынка страхования можно сделать вывод: страховой рынок Республики Таджикистан далеко не освоен, находится на начальном этапе развития, и требует проведения комплекса административных и экономических мер по совершенствованию рынка.

Перспективы развития рынка в республике трудно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры населения.

Литература:

1. Абдукодиров Х. А. Роль институтов рынка в стабилизации национальной экономики в условиях трансформации//Вестник ТГУПБП. — Худжанд, 2012. — № 2 (50).

2. Бланд Д. Страхование: принципы и практика. — М.: Финансы и статистика, 2000.

3. Госстрахнадзора при Министерстве финансов Республики Таджикистан. — Душанбе, 2014.

4. Мирсаидов А. Б., Муминов А. Б. Особенности ценообразования на рынке страховых услуг. — Душанбе: Ирфон, 2011.

5. Отчёты Госстрахнадзора при Министерстве финансов Республики Таджикистан за 2012 г. из сайта: http://www. minfin. tj. Дата обращения 3.06. 2013 г.

6. Разнодежина Э. Н. Экономическая теория. — Ульяновск, 2005.

7. Рахимов М. А. Страхование в системе экономических отношений./Вестник ТГНУ. 2012. — № 8 (85).

8. Рахимов М. А. Анализ концепции государственного регулирования развития страхового предпринимательства. — Дурахши илм (Паёми Донишкадаи молияи Точикистон). — Душанбе, 2012. — № 1. (23).

9. Шаропов Н. Состояние страхового рынка в Республике Таджикистан в переходной период/Вестник ТГНУ. — Душанбе, 2012, № 1.(83)

10. http:// www.stat.tj. Дата обращения 3. 06. 2013 г.

11. http:// www.Tojiksugurta.tj./02/12/2013. Раздел доходы и расходы организации.