В статье рассматривается роль ипотечного жилищного кредитования в обеспечении населения России жильем, а также основные тенденции развития ипотечного жилищного кредитования.

Ключевые слова: ипотека, недвижимость, ипотечное жилищное кредитование, просроченная задолженность, средневзвешенная ставка, долгосрочная стратегия развития ипотечного жилищного кредитования.

Ипотечное жилищное кредитование (далее ИЖК) является достаточно популярным явлением в современной России, так как оно способно решить одну из социальных проблем многих россиян — обеспечение собственным жильем. ИЖК позволяет получить жилье в пользование на начальном этапе кредитования [7].

Кроме того, ипотека позволяет недвижимости функционировать в качестве рабочего капитала, дающего кредиторам возможность получить гарантированный доход, а населению — оплатить покупку жилья. Суть ипотеки состоит в том, что кредитор в случае неисполнения или ненадлежащего исполнения должником обязательств по кредиту, может обратить взыскание на предмет ипотеки и получить из вырученной от продажи суммы причитающийся ему долг. При этом недвижимость обладает достаточно высокой стоимостью и считается одним из наиболее удачных способов вложения капитала (цена на нее не подвержена значительным и непредсказуемым колебаниям) [4]. Именно поэтому ипотечное жилищное кредитование является актуальным при сложившейся в РФ проблеме неплатежей.

В последние годы большинство российских банков все больше внимания уделяют ипотечному жилищному кредитованию, стремясь избежать или ослабить воздействие экономических циклов, которое приводит к периодическому снижению объемов банковского кредитования.

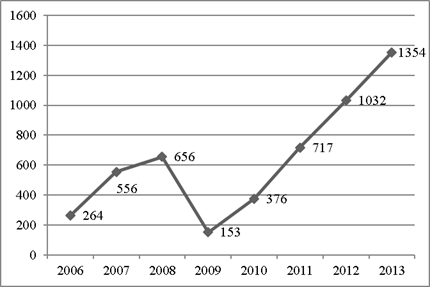

В связи с этим следует сказать, что ипотечное жилищное кредитование в России на современном этапе активно развивается. Идет увеличение объемов выдаваемых коммерческими банками ипотечных жилищных кредитов, что подтверждают данные рисунка 1. [1]

Рис. 1. Динамика объемов ипотечных жилищных кредитов в 2006–2013 гг., млрд. руб.

Как свидетельствуют данные рис.1, в 2009 г. объемы рынка снижаются на 503 млн. руб. по сравнению с 2008 г., упав до значения 153 млн. руб., что стало самым низким показателем с 2006 г. Это было связано с разразившимся в мире финансовым кризисом.

Еще одним очень важным показателем ИЖК является объем просроченной задолженности по ипотечным жилищным кредитам. Несмотря на увеличение объемов ипотечных жилищных кредитов, объемы просроченной задолженности по таким кредитам снижаются [1]. Если в 2010 г. задолженность увеличилась на 10,6 млрд. руб. или 34,16 %, то в 2012 г. наблюдается снижение на 3,77 млрд. руб. или 8,31 % (таблица 1). [1]

Таблица 1

Динамика просроченной задолженности по ипотечным жилищным кредитам в России в 2009–2013 гг., млрд. руб.

|

Год |

Объем просроченной задолженности по ипотечным жилищным кредитам, млрд. руб. |

Темп прироста объема просроченной задолженности по ипотечным жилищным кредитам, млрд. руб. |

Темп роста объема просроченной задолженности по ипотечным жилищным кредитам, % |

|

2009 |

31,03 |

- |

- |

|

2010 |

41,63 |

+ 10,60 |

+ 34,16 |

|

2011 |

45,33 |

+ 3,70 |

+ 8,88 |

|

2012 |

41,56 |

- 3,77 |

- 8,31 |

|

2013 |

39,65 |

- 1,91 |

- 4,59 |

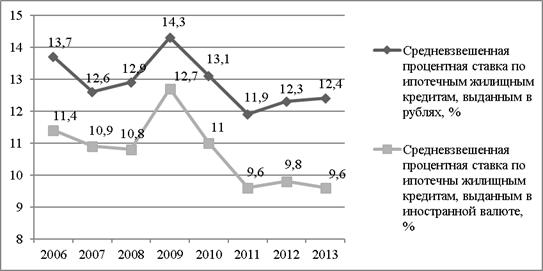

Следует обратить внимание на изменение средневзвешенных процентных ставок по ипотечным жилищным кредитам (рисунок 2) [1]

Рис. 2. Изменение ставок по ипотечным жилищным кредитам в России

Максимальные значения ставок по кредитам, выданным в рублях и иностранной валюте, были отмечены в 2009 г., что было обусловлено последствиями мирового финансового кризиса (банки испытывали сложности с привлечением средств для выдачи кредитов). В 2010 г. наблюдается заметное снижение ставок, а в 2011 г. ставки по кредитам достигают минимального значения за рассматриваемый период (11,9 % и 9,6 %). Это было связано с тенденциями к смягчению условий кредитования, снижению процентных ставок по кредитам и требований к заемщикам, так как конкуренция на рынке ипотечного жилищного кредитования существенно возросла [3]. По прогнозам Банка России в 2014 г. снижение ставок на кредиты возможно, если рост инфляции будет замедляться до 5 %, и темпы строительства сохранятся на прежнем уровне [6]. Увеличение строительства должно способствовать росту предложения, а также повышению общей доступности жилья. Центробанк предполагал, что эта ситуация может привести к понижению ставки на 0,5–1 %.

Вместе с тем, хотя для осуществления ипотечного кредитования создаются все более благоприятные условия (создается инфраструктура рынка недвижимости, укрепляется законодательная и нормативная база, недвижимость переходит в личную собственность и т. д.), на пути его развития встают препятствия, которые необходимо преодолевать [2].

Такими препятствиями выступают: макроэкономическая нестабильность российской экономики, неразвитость инфраструктуры рынка ипотечных жилищных кредитов, проблема выселения жильцов из квартир, домов, заложенных по ипотечным жилищным кредитам и т. д. Преодоление этих препятствий возможно с помощью: развития вторичного рынка ипотечных жилищных кредитов; сдерживания роста цен на жилье при медленном улучшении его качества; увеличении бюджетных средств для предоставления жилищных субсидий гражданам и т. д.

Агентством по ипотечному жилищному кредитованию (АИЖК)объединенными усилиями с Министерством экономического развития РФ, Министерством регионального развития РФ, Министерством финансов РФ, Центральным банком РФ, Федеральной службой по финансовым рынкам (ФСФР) был разработан проект долгосрочной стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2030 года. Стратегия была одобрена Правительством РФ 19 июля 2010 года [8].

В стратегии определены основные направления развития российского ипотечного рынка на ближайшие два десятилетия, а также статус АИЖК как института развития ипотеки в стране. АИЖК, как и ранее, будет проводить мероприятия для повышения доступности ипотечных кредитов, поддерживать заемщиков, которые испытывают затруднения с выплатой ипотечного кредита, развивать рынки рефинансирования и вторичной ипотеки. В качестве приоритетных задач были выделены следующие: создание фондов маневренного жилья; содействие уменьшению срока обращения взыскания на предмет залога по ипотечному жилищному кредиту.

Ипотечный жилищный кредит должен стать для среднего класса основным механизмом приобретения жилья в собственность. Прогнозируется, что к 2030 году приобретение, строительство, наем жилья с помощью ипотечного жилищного кредитования и других форм жилищного финансирования станут доступными для 60 % российских семей. При этом, средневзвешенная ставка по ипотечному жилищному кредиту может снизиться до 6 % годовых в рублях, при условии, что инфляция будет составлять около 4 % годовых.

Однако, как считают разработчики стратегии, ее реализация зависит от внешних ограничений, которые связанны с макроэкономической конъюнктурой, изменением уровня доходов населения и их дифференциацией, политическими и демографическими рисками, региональными и местными социально-экономическими особенностями.

Повышение доступности ипотечных жилищных кредитов должно происходить за счет совершенствования условий для повышения доходов населения, стабилизации цен на жилье, снижения процентных ставок по кредитам, а не за счет искусственного улучшения условий кредита. Поэтому достижение плановых показателей, по мнению разработчиков стратегии, во многом зависит от развития системы ипотечного страхования. Именно ипотечное страхование сможет перераспределить риски в ипотечном жилищном кредитовании, позволив при этом снизить размер первоначального взноса и процентной ставки по кредиту, за счет чего повысится доступность ипотеки.

Достижение запланированных результатов возможно только при жестком соблюдении установленных требований, которые ограничивают стремление кредиторов к риску. Так, размер первоначального взноса не должен составлять меньше 20–30 % от стоимости заложенной недвижимости, а при наличии ипотечного страхования — не менее 10 %. Следует учитывать и тот факт, что поддержка заемщиков за счет бюджетных средств (долгосрочное субсидирование процентной ставки) несет в себе скрытые риски, как для бюджета, так и для заемщиков и кредиторов, и не является приемлемым механизмом помощи заемщикам.

Следовательно, можно сделать вывод, что ипотечное жилищное кредитование является перспективным видом кредитования, так как потребность населения в жилье постоянно возрастает. Проблемы, сдерживающие развитие ИЖК, активно решаются как государством, так и самими кредиторами.

Литература:

1. Аналитика и статистика ипотечного жилищного кредитования // Официальный сайт Агентства по ипотечному жилищному кредитованию. — URL:http://www.ahml.ru/ru/agency/analytics/ (дата обращения: 12.10.14)

2. Анциферова, Е. И. Проблемы развития ипотечного жилищного кредитования в России/ Е. И. Анциферова // Международный журнал экспериментального образования. 2013. — № 8. — С. 23- 34

3. Ипотечное кредитование в цифрах. Статистика выдачи ипотечных кредитов // Аналитический Центр по ипотечному кредитованию и секьюритизации «Русипотека». — URL:http://rusipoteka.ru/ipoteka_v_rossii/ipoteka_statitiska/ (дата обращения: 12.10.14)

4. Комисарова, Л. А. Проблемы и пути развития ипотечного жилищного кредитования в России/ Л. А. Комисарова// Вестник НГИЭИ. 2011. — № 4 (5). — URL:http://cyberleninka.ru/article/n/problemy-i-puti-razvitiya-ipotechnogo-zhilischnogo-kreditovaniya-v-rossii (дата обращения: 12.10.14)

5. Мухамедгалиева, O. E. Анализ рынка ипотечного кредитования в России/ О. Е. Мухамедгалиева // Управление экономическими системами: электронный научный журнал. 2011. — № 26. — С. 18

6. Официальный сайт Центрального банка России. — URL:http://www.cbr.ru/ (дата обращения: 12.10.14)

7. Савинова, В. А. Ипотечное кредитование как основа решения жилищных проблем населения: монография / В. А. Савинова. — СПб.: Изд-во СПб ГУЭФ, 2009. — 150 с.

8. Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года. — Официальный сайт компании «Консультант Плюс». — URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=161017 (дата обращения: 12.10.14)