Национальные и мировые финансовые рынки всё больше входят в повседневную жизнь современного человека. Ещё не так давно принимать участие в торгах ценными бумагами, валютой или срочными контрактами могли лишь инвестиционные банки, фонды, корпорации и крупные капиталисты. Сегодня состав участников торгов заметно расширился. С развитием юридических, экономических отношений в обществе и, что немало важно, информационных технологий минимальная сумма маржевого обеспечения снизилась до тех известных величин, что может свободно себе позволить достаточно обширная категория граждан во всех странах и на всех континентах планеты. Оплачивая небольшие комиссии брокерам, частные инвесторы по всему миру продают и покупают фондовые ценности, неизбежно оказывая влияние на конъюнктуру современного глобального финансового рынка.

Однако, большая часть оборота биржевой торговли всё же приходится на различные финансовые организации и институциональных инвесторов. Среди финансовых организаций, приходящих на рынок, можно выделить банки, центральные банки, страховые компании, инвестиционные компании, пенсионные фонды. Все они оказывают значительное влияние на конъюнктуру биржевого рынка, в то время как конъюнктура рынка оказывает столь же значительное влияние на перечисленные организации. От ситуации на фондовом и валютном рынке зависят финансовые результаты страховых компаний, а значит и их способность осуществлять страховые выплаты; доходы от управления накопительной частью пенсии, а значит размеры будущих пенсий населения. Размещать временно свободные средства в финансовые активы могут предприятия (институциональные инвесторы), а также кредитные организации, что влияет на возможность получить кредит в банке и ставку по кредиту [1, с. 37]. Таким образом, поведение виртуального капитала и ситуация на фондовых или валютных биржах опосредованно оказывает существенное влияние на реальный сектор экономики.

С развитием международных отношений границы между экономиками различных стран становятся всё более прозрачными. Границы между фондовыми и валютными рынками этих стран стираются ещё быстрее. Современные биржевые рынки глобальны. Прием и отправка заявок на проведение операций с фондовыми или валютными ценностями, а также проведение всех сопутствующих расчётов осуществляется с помощью мощнейших серверных механизмов, доступ к которым возможен практически из любой точки планеты посредством сети интернет. Это означает становление инфраструктуры, обеспечивающей необходимые условия для притока иностранных инвестиций, полную свободу инвестора, которая заключается в возможности выбирать инструменты финансовых рынков любых стран. Однако, с другой стороны, глобальные фондовые и валютные рынки в руках умелого и амбициозного манипулятора становятся настоящим оружием массового поражения. Неудивительно, что новейшая мировая история насчитывает немало фактов политического давления, осуществляемого путём умышленного обвала фондовых рынков стран, несогласных с навязываемым им политическим режимом [2].

Из вышеизложенного становится очевидной необходимость правильного понимания сложившейся на рынке ситуации и умения её прогнозировать.

Финансовые рынки привлекают всё больше людей и организаций возможностью практически ничем не ограниченного заработка. Но, вместе с тем, торговля финансовыми активами сопряжена с высоким риском, который прямо зависит от ожидаемой доходности. Маловероятно, если кто-то слышал о финансовых рынках, финансовых инструментах, доходах, которые они могут потенциально принести и ни разу не задумывался над возможностью прогнозировать цены финансовых активов.

Эта задача вызывает живой интерес у исследователей из самых разных областей. Её очень сложно формализовать, так как речь идёт о случайном процессе социального характера, который, в отличие от простейшего пуассоновского, неординарен и нестационарен [3, с. 70]. А это уже означает, что нет и, по всей видимости, не может быть никакой математической зависимости, которая бы явно описывала взаимосвязь между прошлыми и будущими значениями котировок. Вместе с тем, изменения во времени цен финансовых инструментов не являются полностью случайными или непредсказуемыми. Они имеют как случайную так и детерминированную составляющие, причём доля последней во многом зависит от точности того или иного метода прогнозирования.

Метод подобных траекторий основан на техническом анализе и исходит из предположения о схожем поведении цен в сопоставимых условиях рынка. Такое предположение возникло в результате изучения исторических данных цен финансовых инструментов. Если рассматривать график, отражающий поведение цен какого-либо финансового актива за достаточно длительный промежуток времени, то можно заметить на нём повторяющиеся формации или подобные траектории. В качестве примера рассмотрим график курса евро в долларах США на временном промежутке с 1977 по настоящее время.

Рис. 1. График курса евро по отношению к доллару[1]

Внимательно рассмотрев и сравнив между собой выделенные участки графика, достаточно легко заметить высокую степень сходства между ними. При этом формации повторяются не только локально, но и глобально. Во-первых, выделенные схожие участки встречаются в левой и правой частях графика в одинаковой последовательности. Во-вторых, крупные фрагменты слева и справа также очень похожи между собой. А если траектория движения цены на актив образует сходную динамику с траекторией цены этого же актива, соответствующей некоторому промежутку времени в прошлом, то есть, как минимум, очень весомые основания предполагать, что это сходство сохранится на протяжении некоторого времени и в будущем. В данном конкретном примере можно сделать весьма достоверное предположение о дальнейшем снижении курса евро, как это было ранее с апреля 1998 по октябрь 2000 года.

Утверждение о повторении исторического поведения цен финансовых активов есть не что иное, как основной постулат технического анализа. В литературе посвящённой биржевой торговле и техническому анализу часто можно встретить короткую фразу, описывающую первый постулат: «история повторяется» [4, с. 36]. Фундаментально это явление также может быть обосновано. Наиболее существенное влияние на рынок оказывают крупные игроки в виде специальных отделов страховых компаний, пенсионных фондов, банков, а также инвестиционных компаний и хедж-фондов. Деятельность этих участников на рынке подчинена избранным ими стратегиям. Практически любая организация, деятельность которой, так или иначе, связана с биржевой торговлей, разрабатывает стратегию поведения своих специалистов на рынке ценных бумаг. Существует достаточно много вариантов таких стратегий, однако практически все они имеют схожие общие черты, выделяют схожие условия, при которых управляющие фонда считают целесообразным покупать или продавать тот или иной актив. Таким образом, крупные участники рынка ведут себя подобным образом при подобных обстоятельствах, оказывая соответствующее влияние на цены финансовых активов. Это и объясняет свойство цен повторять свою динамику.

Схожие в общих чертах участки всегда будут иметь некоторые локальные расхождения. Это происходит по причине того, что хотя в целом рынок сохраняет свою структуру, с течением времени на нём всегда происходят какие-либо изменения. Меняется состав участников или прежние участники меняют свои стратегии. Развивается инфраструктура рынка, сокращается время исполнения заявок, растёт количество участников, разрабатываются новые стратегии работы на бирже. Также существенный вклад вносят автоматизированные торговые системы, которые по своему количественному присутствию уже начинают вытеснять людей.

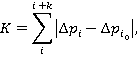

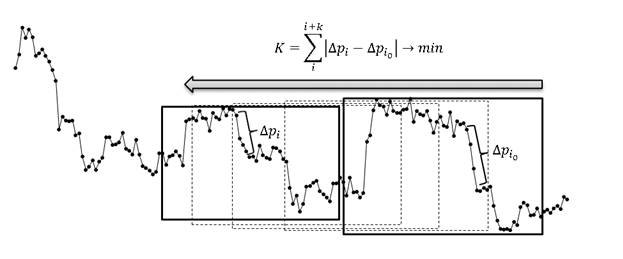

Итак, для того чтобы спрогнозировать динамику биржевых котировок того или иного финансового актива необходимо осуществить поиск максимально похожего участка в исторических значениях цен с последующей подстановкой продолжения этого участка в «текущий» момент времени, совершив над ним необходимые преобразования. Отсюда вытекает следующая задача: необходимо обозначить способ и критерий определения максимального подобия того или иного участка ценовой истории финансового актива с участком, соответствующим текущему моменту времени. Тогда как каждый участок представлен совокупностью приращений цены, а точнее определённым сочетанием этих приращений. Каждое сочетание будет подвергаться сравнению с «образцовым» сочетанием, характеризующим текущую рыночную ситуацию. Критерием оптимальности, означающим наибольшее подобие двух сравниваемых участков, будет наименьшее совокупное отклонение ценовых приращений на этих участках. После перебора всех возможных вариантов будет выбран один вариант или группа вариантов, соответствующая критерию оптимальности:

где  — i-е приращение цены в рамках некоторой области поиска, состоящей из k элементов, а

— i-е приращение цены в рамках некоторой области поиска, состоящей из k элементов, а  — аналогичное приращение в области, где располагается «образец».

— аналогичное приращение в области, где располагается «образец».

Рис. 2. Иллюстрация работы критерия оптимальности

На сегодняшний день существует достаточно обширная группа методов, нацеленных на получении какого-либо представления о дальнейшем развитии ситуации на биржевом рынке. Все они сильно разняться в сложности и эффективности. Как показывает практика, эффективные методы прогнозирования достаточно сложны, требуют громоздких математических расчётов и применения новейших средств автоматизации. Простые и интуитивно понятные методы, напротив, не отличаются высокой точностью и неэффективны. Данное исследование направлено, в том числе, на поиск определённого рабочего баланса между простотой и удобством применения и эффективностью такого метода.

Решение задачи прогнозирования временных рядов, особенно применительно к ценам финансовых активов, обращающихся на бирже, всегда вызывало, вызывает и будет вызывать высокий теоретический и практический интерес. В частности, исследуемый метод при успешном стечении обстоятельств может стать как полезным опорным теоретическим инструментом в изучении поведения цен финансовых активов, так и научно обоснованной практической рекомендацией по организации работы биржевом рынке.

1. Мишкин Ф. С. Экономическая теория денег, банковского дела и финансовых рынков, 7-е издание / Ф. С. Мишкин. — пер. с англ. — М.: ООО «ИД Вильямс», 2008. — 875 с.

2. Сетевое издание «Интерфакс» [Электронный ресурс] официальный сайт. — Электрон. дан. — М, 1998–2015. — URL: http://www.interfax.ru/russia/362215 (дата обращения: 11.05.2014).

3. Гмурман В. Е. Теория вероятностей и математическая статистика: учеб. пособие для бакалавров / В. Е. Гмурман. — М.: Изд-во Юрайт, 2013. — 478 с.

4. Найман Э. Малая Энциклопедия Трейдера / Э. Найман — М.: Альфа Капитал, 2010. — 236 с.