Финансовая устойчивость и платежеспособность являются одними из важнейших характеристик финансово-экономической деятельности предприятия. Если предприятие финансово устойчиво и платежеспособно, то оно обладает рядом преимуществ перед своими конкурентами того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе высококвалифицированных кадров. Такое предприятие не имеет разногласий с государством и обществом, так как своевременно выплачивает налоги в бюджет, взносы в социальные фонды, заработную плату рабочим и служащим, дивиденды акционерам, а также гарантирует банкам возврат кредитов и уплату процентов по ним.

Ключевые слова:финансовая устойчивость, платежеспособность ОАО «АвтоВАЗ», финансовый анализ, финансовые риски.

Общество с ограниченной ответственность Волжский автомобильный завод (далее по тексту ОАО «АвтоВАЗ», Общество)- это крупнейший производитель легковых автомобилей в России и Восточной Европе. В настоящее время предприятие испытывает ряд финансовых и технологических трудностей, которые сказались на итоговых показателях финансово-хозяйственной деятельности.

Наблюдаемое в 2013 году снижение продаж на российском автомобильном рынке, а также перенос запуска в производство новых моделей на более поздний срок привели к ухудшению финансовых результатов хозяйственной деятельности ОАО «АВТОВАЗ».

По итогам 2013 года Общество получило убыток в размере 6899 млн. руб., а его краткосрочные обязательства превысили оборотные активы на 428 млн. руб. В 2012 году предприятием было продано 592367 автомобиля, и его выручка составляла 183217 млн. руб., а в 2013 году эти показатели снизились и составляли 480639 автомобилей и175152 млн. руб. выручки.

В связи с продолжающейся модернизацией производства общая сумма привлеченных кредитных средств составила 20707 млн. руб. В результате снижения прибыли и увеличения кредитного портфеля Общество не выполнило ограничительные финансовые условия, установленные кредитными договорами с рядом банков на общую сумму 8791 млн. руб., в результате чего долгосрочная задолженность в размере 5469 млн. руб. была включена в состав краткосрочных обязательств.

В настоящее время руководство предприятия ведет переговоры с банками по предоставлению гарантий об отказе досрочного востребования долгосрочной задолженности по кредитам и заключает договора с рядом банков об открытии кредитных линий со сроком погашения в 2014–2023 годах.

В результате проведенного анализа в предыдущей главе бакалаврской работы были выявлены отрицательные тенденции показателей финансовой устойчивости и платежеспособности ОАО «АВТОВАЗ», такие как:

- превышение материальных запасов над источниками их формирования, что свидетельствует о кризисном финансовом состоянии предприятия;

- уменьшение коэффициента автономии и не соответствие его нормативному значению не дает организации полностью своей собственностью компенсировать заемный капитал;

- рост концентрации заемного капитала негативно сказывается на финансовом состоянии, так как невыполнение своих платежных обязательств может привести к банкротству.

- недостаток собственных оборотных средств и всех источников формирования запасов и затрат

Ухудшение результатов финансово-хозяйственной деятельности общества связано с общим снижением продаж на российском автомобильном рынке, особенно в сегменте эконом-класса, а также продолжающимся обновлением модельного ряда и подготовкой к выпуску новых моделей. В 2014 году запланирован выход на рынок новых автомобилей под брендом LADA (LADA Granta — хэтчбэк и LADA Priora c роботизированной коробкой передач), а также запускает 3 новых автомобиля под брендами Renault и Datsun. Снижение продаж АВТОВАЗА, также связано с тем, что в автомобильной промышленности появилось множество конкурентов в данном сегменте, обладающими хорошими характеристиками и приемлемыми ценами на свои автомобили. Так что многие покупатели предпочтут нашей LADA Priora, наприме, Hyundai Solaris или Сhevrolet Cruze, Сhevrolet Cobalt, так как цена действительно соответствует качеству, чего не скажешь об отечественном автомобиле LADA.

В процессе хозяйственной деятельности Общество подвергается влиянию отраслевых, правовых и прочих внутренних и внешних факторов. В связи с этим возникают риски, влияющие на финансово-хозяйственную деятельность предприятия. К ним относятся:

- риск изменения процентной ставки;

- валютный риск;

- кредитный риск;

- риск ликвидности;

- риски, связанные с изменением правил таможенного контроля и пошлин;

- репутационные риски.

Все они могут оказывать негативное влияние на деятельность предприятия, поэтому руководство Общества осуществляет контроль за управлением вышеперечисленными рисками для того, чтобы минимизировать возможные неблагоприятные последствия для финансовых результатов деятельности.

Например, Общество осуществляет контроль над риском недостатка денежных средств, используя инструмент планирования текущей ликвидности. С помощью него анализируются сроки платежей, связанные с финансовыми инвестициями и финансовыми активами, а также прогнозируемые денежные потоки от операционной деятельности.

Контролируя риски, предприятие разделяет их на те, которые в данный период оказывают существенное влияние и на не оказывающие негативного воздействия (например, репутационный и риски связанные с валютным регулирование).

Негативная динамика деятельности ОАО «АВТОВАЗ» в 2013 году в сравнении с предыдущими годами требует серьезного вмешательства и разработки мероприятий, которые улучшат финансовые результаты предприятия.

Одной из причин указанных выше проблем является нерациональное управление финансами. В качестве оптимизации управления финансовой устойчивостью и платежеспособностью следует провести ряд мероприятий, рассчитанных как на краткосрочный так и долгосрочный период.

Для начала финансовой службе предприятия рекомендуется осуществлять регулярный мониторинг финансовой устойчивости и платежеспособности, нужно постоянно следить и своевременно устранять причины, вызывающие снижение этих показателей.

Для возвращения лидерской позиции на российском рынке легковых автомобилей ОАО «АвтоВАЗ» стремится повысить качество выпускаемой продукции, создает новые модели и модернизирует уже существующие, улучшает производительность и условия труда, реструктуризирует производство. Все это в скором времени должно оказать влияние на увеличение чистой прибыли и объемов производства.

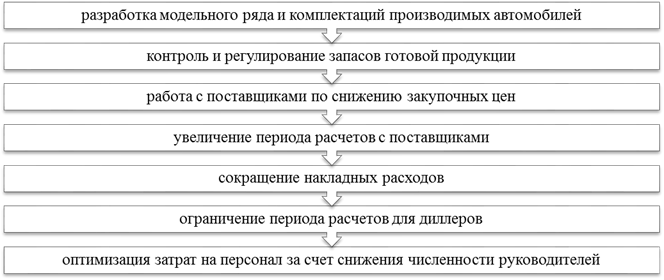

Бу Инге Андерсон, президент ОАО «АВТОВАЗ» с целью обеспечения устойчивой прибыльности совместно с руководством Общества разрабатывает комплекс неотложных мер для улучшения финансово-экономического состояния предприятия. Отдельные из них представлены на рисунке 1.

Рис. 1. Мероприятия по оптимизации финансово-экономического состояния ОАО «АВТОВАЗ»

Все эти мероприятия являются эффективным и рациональным методом управления предприятием, а точнее восстановлением и поддержанием его финансовой устойчивости и платежеспособности. На наш взгляд руководство выбрало правильную стратегию развития, которая в скором времени поможет восстановить былую репутацию волжского автомобильного завода и сделать его не только производителем отечественных автомобилей, но и выйти на новый уровень — производство автомобилей альянса Renault-Nissan.

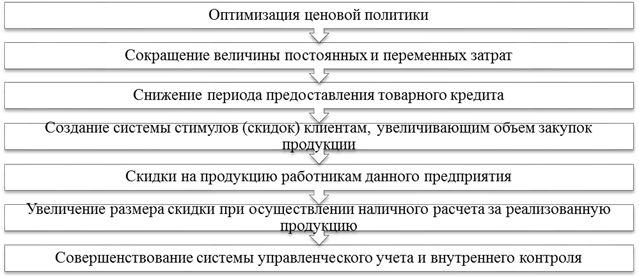

Также можно предложить следующие виды мероприятий, которые помогут стимулировать покупательский спрос, изображены на рисунке 2.

Рис. 2. Мероприятия по восстановлению финансовой устойчивости

Одним из первых мероприятий по оптимизации управления, финансовой службе рекомендуется осуществлять регулярный внутренний финансовый мониторинг, так как он является информационным обеспечением принятия управленческих решений.

Внутренний финансовый мониторинг включает в себя систематический сбор информации и оценку показателей финансовой деятельности, выявляет факторы воздействия с целью сокращения разрыва между фактическими показателями и нормативными значениями, контролируемых параметров.

Для построения эффективной системы мониторинга необходимо изучить информационные потоки, циркулирующие внутри предприятия, определить основные информационные ресурсы и обеспечить оптимальную организацию движения информации. Информация должна быть преобразована в удобную для восприятия форму, а информационная база должна быть полной, достоверной и своевременной.

Задача выбора показателей для мониторинга является индивидуальной, но все же общие рекомендации по их выбору даны и образуют систему минимальной конфигурации. Таким образом, система должна включать в себя следующие финансовые коэффициенты:

- тенденция изменения выручки

- относительный валовый доход

- средний период погашения дебиторской задолженности

- оборачиваемость товарно-материальных запасов

- коэффициент быстрой ликвидности

Показатель тенденции выручки является наиболее важным, так как является индикатором благополучия предприятия. На основании данных тренда выручки оценивается коэффициент изменения выручки, который равен:

Кв =  , (1)

, (1)

где Вт.п — выручка текущего периода;

Вп.п — выручка предыдущего периода.

Кв2012 =  = 0,04

= 0,04

Кв2013 =  = –0,04

= –0,04

Таким образом, мы наблюдаем негативный тренд выручки в 2013 году, это говорит о том, что предприятие может потерять прибыль и ликвидность предприятия. Причинами этого могут быть: низкое качество автомобилей, неадекватное ценообразование, плохое качество обслуживание клиентов (недовольство потребителей системой продаж и гарантийным обслуживанием), устаревшие модели и комплектации автомобилей, жесткая конкуренция с другими иностранными производителями.

Поэтому финансовой службой, например, могут быть приняты следующие управленческие решения: проанализировать себестоимость всего модельного ряда (данный анализ позволит получить адекватную информацию по реальной себестоимости каждой модели, что позволит установить справедливые рыночные цены; увеличит объем продаж, именно тех моделей, которые генерируют максимальный объем маржинального дохода), организовать ревизию на складских площадках завода, провести аудит дилерских предприятий и дистрибьюторов, провести ревизию системы и условий гарантийного и технического обслуживания, выбирать поставщиков с наиболее качественными комплектующими.

Далее рассмотрим относительный валовый доход, который в наибольшей степени характеризует себестоимость проданных товаров и определяется как отношение валового дохода к выручке от реализации.

2011год = 20192/174846 = 0,11

2012год = 17700/183217 = 0,09

2013год = 12140/175152 = 0,06

Уменьшение данного показателя может являться следствием возрастающих издержек либо снижением производительности. Типичными причинами возрастающих издержек могут быть чрезмерные отходы и потери, рост цен на энергоносители, плохая политика закупок (завышенные цены на сырье, материалы и комплектующие, их низкое качество и возможно чрезмерная зависимость от одних и тех же поставщиков). Снижение производительности предприятия обычно связано с увеличением длительности производственного цикла и слабой организацией производственных потоков ресурсов (неэффективная внутрифирменная логистика).

Теперь надо проанализировать факторы, которые отвечают за деньги — это показатели оборачиваемости. Продав много товара, может оказаться, что вся прибыль будет в дебиторской части. Поэтому в качестве третьего показателя мониторинга следует использовать показатель оборачиваемости дебиторской задолженности, который рассчитывается как отношение дебиторской задолженности к выручке.

2011год = 12468/174846 = 0,07

2012год = 19237/183217 = 0,10

2013год = 15912/175152 = 0,09

Данный показатель дает нам знать, насколько быстро дебиторская задолженность превращается в деньги. Чем меньше средний период погашения дебиторской задолженности, тем лучше, он должен быть соизмерим со сроком предоставления кредита дебитору. Если будет наблюдаться негативная тенденция, то нужно пересмотреть и изменить существующую политику продаж в кредит, для чего нужно уплотнить сроки кредитов, оценивать и контролировать потребителей, использовать скидки для мотивации ускорения платежей со стороны дебиторов.

Следующим фактором, который замораживает деньги предприятия в краткосрочной перспективе, является неумелое управление товарно-материальными запасами (далее по тексту — ТМЗ). Поэтому в систему мониторинга вводится показатель оборачиваемости ТМЗ. Рассчитывается он, как отношение себестоимости проданных товаров к средней величине запасов.

2011год = 154654/19468 = 7,9

2012год = 165517/19997 = 8,2

2013год = 163012/24846 = 6,6

Для того чтобы устранить негативные проявления с ТМЗ, необходимо: создать систему контроля за ТМЗ; продать излишние запасы даже возможно с существенной скидкой; списать с баланса затраты, утратившие ценность; производить продукцию по заказу.

Замыкает минимальную систему показателей мониторинга — показатель ликвидности, который выступает своеобразным противовесом двух предыдущих. Менеджер предприятия должен стремиться к улучшению показателей оборачиваемости, одним из наиболее очевидных средств является уменьшение дебиторской задолженности и ТМЗ. В то же время это приводит к ухудшению ликвидности предприятия, то есть к уменьшению выгодных кредитов. Для характеристик ликвидности может быть использован коэффициент как текущей, так и быстрой ликвидности. Они уже были рассчитаны во второй главе бакалаврской работы.

Ухудшение ликвидности предприятия — это ранний симптом возможного банкротства. Банки воспринимают это как потерю надежности клиента и могут предотвратить кредитование. Таким образом, менеджмент предприятия должен находить компромиссное решение между эффективным управлением дебиторской задолженностью и ТМЗ с одной стороны и ликвидностью предприятия с другой.

Экономическая эффективность предложенного мероприятия заключается в том, что своевременный финансовый мониторинг позволяет выявить отклонения финансовых показателей от нормативных значений и на ранней стадии выявить проблемы и разработать управленческие решения для предотвращения наступления неблагоприятных событий.

Далее рассмотрим такое мероприятие, как создание систем стимулов (скидок) для клиентов, увеличивающих объем закупок, а также скидки работникам предприятия и скидки покупателям, которые осуществляют наличный расчет. На наш взгляд, это мероприятие является эффективным, так как, используя систему стимулов, можно увеличить объем продаж, за счет увеличения потребительского спроса. Так как автомобили станут доступнее, многие смогут, не прибегая к кредитованию, приобрести себе данный вид продукции. Применение такого мероприятия способствует уменьшению дебиторской задолженности предприятия.

Рассмотрим несколько примеров, каким образом создание стимулов влияет на изменение объема продаж, а значит и прибыли. То есть рассчитаем экономическую эффективность.

Допустим, клиент закупает большое количество автомобилей (например, для сдачи их в арендное пользование) LADA Granta, стоимость которых составляет 300000 рублей за штуку. Таких нужно 10, значит общая сумма закупки будет составлять 3 млн. рублей. С учетом скидки в 5 % такая партия будет оценена в 2850000 рублей. Средняя торговая наценка составляет 25 %, это значит, что закупочная цена рассматриваемой партии товара равна (3000000/ 1 + 25 %/100 %), то есть 2400000 рублей. Текущая маржа равна 450000.

Итак, клиент просит увеличить скидку до 7 %. Какие встречные условия должна предложить компания для того чтобы сохранить уровень прибыли?

Допустим, компания установила желаемый прирост маржи 50000 рублей по сравнению с предыдущим уровнем 450000 рублей. Рассчитаем по приведенной ниже формуле необходимый объем продаж по скидки 7 %.

(2)

(2)

Таблица 1

Расчет величины скидки

|

Показатель |

Величина скидки |

||

|

0 % |

5 % |

7 % |

|

|

Желаемый прирост маржи |

0 |

0 |

50000 |

|

Требуемый объем продаж со скидкой |

2250000 |

2850000 |

3571428 |

|

Стоимость по прайс-листу |

2250000 |

2850000 |

2790000 |

|

Стоимость закупки |

1800000 |

2400000 |

2290000 |

|

Маржа |

450000 |

450000 |

500000 |

Таким образом, можно сделать вывод о том, что, увеличивая скидку, мы можем увеличить объем продаж, а соответственно и прибыль.

Примером установления условий по сроку оплаты может служить следующая схема. Существует базовая цена товара при оплате по факту поставки. При этом имеется возможность предоставить отсрочку клиенту на 30 дней либо получить предоплату от клиента на 30 дней. Если компании выгодно мотивировать клиента к тому, чтобы он расплачивался раньше, можно установить скидку при предоплате и, наоборот, наценку при отсрочке платежа.

Ставкой сравнения может служить банковский процент. Возьмем для примера 18 % годовых или 1,5 % в месяц. Таким образом, компания может установить условия чуть лучше, чем банковская ставка (например, скидка 2 % при предоплате и наценка 2 % при отсрочке платежа) для того, чтобы клиенту было интересно оплачивать товар раньше.

Таким образом, экономическая эффективность данного мероприятия заключается в том, что разработка данных видов стимулов способствует увеличению потребительского спроса, а следовательно увеличению объемов продаж и прибыли соответственно.

Работа с поставщиками по снижение закупочных цен на комплектующие пока не дает результатов, так как они отказываются снижать цены. Поставщики сейчас получают мало заказов от предприятия и сами находятся в неопределенной ситуации, что не позволяет им предоставление возможности скидки. Поэтому нужно предоставлять такие условия, чтобы они были выгодны и заводу и их поставщикам. Экономическая эффективность этого мероприятия будет заключаться в том, что при снижении цен на комплектующие соответственно снизятся затраты на производство и себестоимость автомобилей.

Одним из методов сокращения издержек предприятия является оптимизация численности персонала. Сокращая персонал предприятия, в том числе и руководство, мы снижаем расходы (постоянные затраты на заработную плату персонала). Потому что на самом деле при существующей ситуации на заводе до сокращения существовало огромное количество рабочих клеток, на местах которых сидели люди и не выполняли никакой работы, а тем временем в сберегательной книжке присутствовала неплохая заработная плата. Или например, ситуация с нашими новыми топ-менеджерами на которых просто зашкаливают управленческие (представительские) расходы. Конечно увольнения и сокращения не самый лучший способ для того, чтобы улучшить финансовой состояние, но в данной ситуации это является необходимым мероприятием, так как у ОАО «АВТОВАЗ» наступили такие времена, когда нужно экономить каждую копеечку.

Таким образом, нами были рассмотрены некоторые мероприятия по оптимизации управления и улучшению финансового состояния предприятия. На наш взгляд руководство предприятия сейчас ведет грамотную политику управления финансовыми ресурсами и в скором времени сможет реабилитировать волжский автомобильный завод и вывести его на новый уровень производства, используя современные технологии и инновации.

Литература:

1. Аудиторское заключение о бухгалтерской (финансовой) отчетности ОАО «АВТОВАЗ» за 2013 год

2. Антонова, О. В. Управление кризисным состоянием организации. — М.: Юнити, 2011.

3. Лапенков, В.И., Лютер Е. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: ИВАКО Аналитик, 2012

4. Омутов, С. В. Поставщики автопрома / С. В. Омутов // Качество и инновации в автомобилестроении Самарской области. — 2013. — № 1. — С. 40.

5. Пашков, B. H. Автомобильная промышленность России / В. Н. Пашков //Автомобильная промышленность. — 2010. — № 3. — С. 5–8.

6. www.avtovaz.ru — Офицальный сайт ОАО «АВТОВАЗ»

7. www.tgl.ru — Портал мэрии городского округа Тольятти

8. minfin-samara.ru — Министерство управления финансами Самарской области

9. rbcdaily.ru — Интернет — газета РБК daily