Авиатранспорт — это один из наиболее значимых секторов мировой экономики. Рынок услуг гражданской авиации является динамично развивающимся и подверженным большому влиянию мировой экономической конъюнктуры.

Роль воздушного транспорта в обеспечении дальнего пассажирского сообщения ежегодно возрастает. В 2013 году пассажирооборот воздушного транспорта более, чем на 110 %, превысил пассажирооборот железнодорожного транспорта, хотя в 2000 году уступал ему более, чем в 2 раза. По долгосрочным прогнозам, опубликованным ГосНИИ ГА, средний темп роста пассажирских авиаперевозок в России и СНГ на ближайшие 20 лет ожидается на уровне 4,8 %.

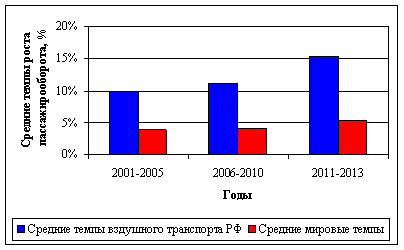

Темпы роста пассажирооборота российских авиакомпаний в XXI веке почти в три раза превышали темпы роста мирового рынка авиаперевозок (рисунок 1). Это обусловило постепенное восстановление доли воздушного транспорта России в мировом объеме авиаперевозок, которая по итогам 2013 года составляет около 3,8 %.

Рис. 1. Сравнительные тенденции рынка авиаперевозок

Действующий коммерческий парк российских эксплуатантов насчитывает 688 магистральных и 298 региональных пассажирских самолетов, 134 грузовых самолетов, 1124 вертолетов. Доля ВС зарубежного производства в парке пассажирских самолетов достигла 67 %.

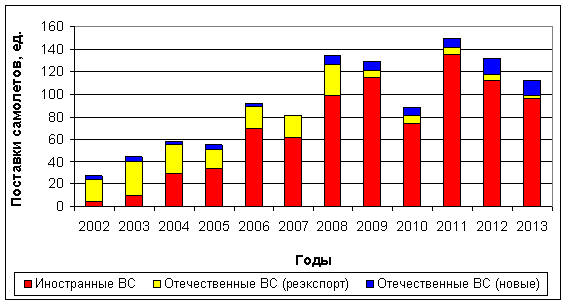

В 2013 году в российский парк поступило 113 пассажирских самолета, в том числе 98 самолетов иностранного производства и 13 новых отечественных самолетов (рисунок 2).

Рис. 2. Фактические поставки пассажирских самолетов

При инновационном сценарии развития российской экономики прогнозируется удвоение объемов авиаперевозок за ближайшие 10 лет. При этом к 2031 году пассажирооборот может вырасти в 3,4–4,5 раза по сравнению с 2011 годом, а грузооборот — в 3,2–3,8 раза. [1]

Создание конкурентоспособной авиационной промышленности, удовлетворяющей не только внутреннему, но и, в определенных сегментах, мировому спросу, обеспечит инновационное развитие множества других отраслей и повысит конкурентоспособность авиапредприятий. Более того, развитие авиапромышленности позволит в значительной степени сократить стоимость авиаперевозок и улучшить транспортную систему страны.

Проблема повышения конкурентоспособности авиастроительной отрасли промышленности является чрезвычайно актуальной, т. к. в последние годы предложение российских пассажирских самолетов не может удовлетворить спрос, как на внутреннем рынке, так и на мировом. [2, с.3]

За прошедшие годы отечественная авиационная промышленность практически потеряла не только традиционные экспортные рынки стран СНГ, Китая, Индии, ряда стран третьего мира, но даже внутренний российский рынок [3]. В итоге суммарный объем импорта пассажирских воздушных судов уже сопоставим с их потребным количеством в российских авиакомпаниях, а на импортной авиатехнике выполняется уже существенно больше половины пассажирооборота гражданской авиации России.

Низкий уровень конкурентоспособности устаревших типов самолетов, в первую очередь, отечественных самолетов предыдущих поколений, обусловит их дальнейший активный вывод с рынка пассажирских перевозок. Для их замены и удовлетворения растущего спроса на авиаперевозки российским авиакомпаниям в период до 2031 года потребуются поставки 1804–2217 самолетов различных классов вместимости при преобладании узкофюзеляжных магистральных самолетов. [1]

На данный момент по объему новых закупок российский рынок находится в десятке лидеров по спросу на самолеты и делится между двумя производителями: Airbus и Boeing, рыночная доля которых составляет более 90 %. Однако в среднесрочной перспективе ряд отечественных предприятий заявили о намерении навязать конкуренцию общепризнанным мировым лидерам авиастроения. В первую очередь обоих конкурентов планирует потеснить российская «Объединенная авиастроительная корпорация» (ОАК), являющаяся системообразующим холдингом в подотрасли самолетостроения РФ, в том числе за счет выпуска самолета МС-21. [2, с.11]

Семейство ближне-среднемагистральных самолетов МС-21 — стратегический проект ОАО «ОАК» по расширению своего присутствия в гражданском секторе авиационной отрасли. МС-21 включает большое количество инноваций, направленных на получение конкурентных преимуществ, предназначен для эксплуатации на ближних и средних авиалиниях и в настоящее время включает две модели по размерности: МС-21–200, рассчитанный на перевозку 153 пассажиров, и МС-21–300 — на 182 пассажира. Планируемое начало поставок — 2017 год. [4]

Кроме того, в 2006 году ОАО «Компанией «Сухой» начато производство новых региональных самолетов Super Jet 100, призванных удовлетворить внутренний спрос в сегменте региональных самолетов, однако схема производства и сбыта этих самолетов нуждается в разработке мер повышения конкурентоспособности.

Каждый из выпускаемых или разрабатываемых отечественных самолетов имеет несколько современных конкурентов, получивших сертификат типа АР МАК. В конце 2012 года сертификаты типа АР МАК были выданы и основным конкурентам российского самолета SSJ-100 (ERJ-190, CRJ-900/-1000, RJ-85/-100).

Среди региональных и легких многоцелевых самолетов, на данный момент, предложение отечественной промышленности ограничено, фактически, самолетами Ан-148 и Ан-140, ситуация с перспективами производства которого не понятна. [1]

На данный момент около 1000 воздушных средств отечественного парка нуждаются в замене в связи с внушительным сроком эксплуатации, налетом и моральным износом. Если учесть темп роста авиаперевозок российских авиакомпаний, который составляет около 6 % в год, можно утверждать, что кроме обновления имеющегося парка авиакомпаниям необходимо дополнительно к 2015 году еще около 480 воздушных средств. Сравнив этот показатель с планом производства и поставки ОАК (654 воздушных судна) в период до 2015 г., было получено значение процента охвата потенциальной емкости внутреннего рынка, равное 44 %. Однако, анализируя фактическое выполнение плана «Объединенной авиастроительной корпорацией», становится очевидным, что плановые показатели производства и поставки самолетов не достигаются, освоение сегмента региональных самолетов откладывается на неопределенный срок, что сильно ухудшает позиции отечественной авиационной промышленности, как на внутреннем, так и мировом рынке. [2, с.12]

Анализ соответствия мировому уровню технологического совершенства продукции российского гражданского самолетостроения позволяет заключить, что технологический уровень основных современных систем и агрегатов, серийно производимых российских самолетов, значительно уступает мировому уровню.

В частности, наблюдается отставание в следующих областях:

- экономичность и экологичность двигателей;

- унификация самолётных систем, агрегатов и оборудования;

- применение новых технологий финальной сборки самолётов;

- комплексное использование информационных технологий и средств автоматизации на всех стадиях жизненного цикла продукта.

Производство и сбыт конкурентоспособных самолетов обеспечит государству увеличение доли производства наукоемкой продукции в ВВП и создаст условия к импортозамещению самолетов и комплектующих к ним.

К основным барьерам выхода на мировой рынок авиатехники, которые придется преодолеть российским компаниям, разрабатывающим новые самолеты, в первую очередь можно отнести репутацию производителя и уровень предлагаемой послепродажной поддержки на рынке авиатехники, а также широту предлагаемого модельного рядя самолетов с унифицированными системами и запасными частями.

Российская авиационная промышленность объективно заинтересована в выводе на рынки «прорывной» продукции или освоение принципиально новых рыночных ниш — это основные возможности выживания в глобальном конкурентном окружении, так как возможности развития традиционных технологий практически исчерпаны, необходимы радикальные инновации. Их планирование и реализация обладают рядом важных особенностей.

В рамках современных концепций управленческого процесса основой установления и достижения финансовых результатов компаний является оценка ими будущего состояния рынка и позиции на нем организации, а также умение оценить и выбрать основу для устойчивого развития. При этом инструментами анализа и выбора является долгосрочное прогнозирование отраслевого рынка и его сегментов, оценка конкурентоспособности компаний, что позволяет сформировать видение будущего компаний.

Методы исследования в традиционном маркетинге ориентированы на простые, малодифференцированные потребительские товары, множество покупателей, равновесные рынки совершенной конкуренции, массовое производство, значимость эффектов масштаба и опыта.

При сравнении специфики и динамики авиационного рынка, его сложности и нестабильности с технологиями и инструментами традиционного маркетинга обнаруживаются следующие несоответствия:

- динамичности объектов и методов «сравнительной статики» в их исследовании, что затрудняет адаптацию и выработку опережающих решений в стратегическом управлении;

- сложности товаров, рынков и их упрощенных представлений при анализе и выборе стратегий и портфеля, что обусловливает неопределенность оценок и решений, риски дорогостоящих потерь;

- наукоемкости товаров и рынков «рыночной близорукости», традиционных методов их выбора, «деструктивности по отношению к инновации», что приводит к недооценке перспективных долгосрочных проектов и упрощенной выгоде.

Несмотря на малое количество и известность заказчиков и конкурентов, получение информации о рынке и среде сопряжено с рядом трудностей:

- неопределенностью и сложностью прогнозирования состояния рынков и среды вследствие изменчивости их тенденций, структур и связей;

- малым объемом информации из-за незначительного числа рыночных субъектов, узкой номенклатуры продукции и коммерческой тайны;

- сложностью сопоставления информации от разных источников ввиду различий в выборке, системах счета, курсах валют, инфляции и т. д. [5, с. 193]

Прогнозирование является наиболее важным, сложным и неопределенным этапом в поддержке принятия решений по товару и рынку отрасли. Сложность и неопределенность связаны с динамичностью, неустойчивой нестационарностью объектов, а ответственность — с высокими коммерческими рисками в отрасли, возможными многомиллиардными потерями, несостоятельностью и поглощением компании. [5, с. 222]

Для получения максимального эффекта необходима координация усилий, а стабильность функционирования требует моделирования возможных изменений и выработки оптимальных траекторий развития.

В качестве основы построения видения будущего предлагается использовать эволюционный подход с набором ретроспективных и прогнозных моделей рынка и системный подход со структуризацией на сегменты. Это позволяет выделить на рынке авиационной продукции определенные технологии, товарные группы, сферы деятельности, конкурентоспособные с позиций их роста и рентабельности на длительную перспективу.

Также предполагается формирование и оценка альтернативных направлений развития, а также выбор наиболее предпочтительного его варианта. Формирование и оценка альтернативных вариантов развития отрасли представляет самостоятельную ценность для управления. При этом выделяются временные рамки, мероприятия, ресурсы, объемы и источники финансирования, а также ответственные за реализацию.

На основе мирового опыта проведения форсайт-исследований и учитывая попытки проведения форсайта в России можно предложить использование методов экспертного предвидения в рамках постановки плановых индикаторов деятельности авиационно-промышленных предприятий. Однако такие стратегии могут реализовываться только при условии согласия между заинтересованными сторонами в отношении поставленных целей и предлагаемых мер по их достижению.

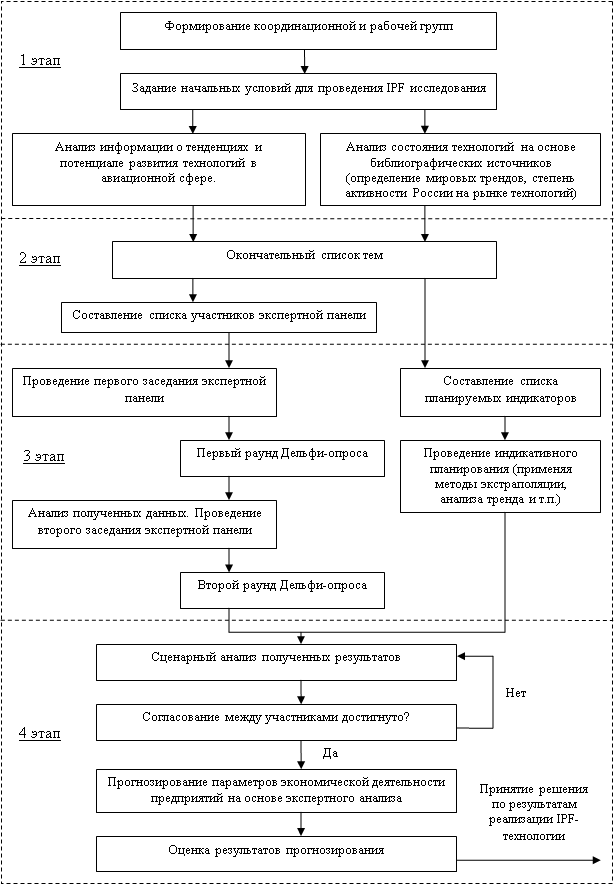

С учетом специфики и многообразия задач отрасли необходимо комплексное применение всех этих методов в рамках системной методологии как набора процедур, методик и моделей, выраженных в форме алгоритма IPF-технологии (англ. Indicative Planning и Foresight), представленной на рисунке 3. При этом базы данных структурируются по объектам исследования, тематическому признаку и методам обработки информации.

На этапе стратегического анализа предусмотрено использование методик форсайта, упрощающих задачу выявления проблемных мест развития комплекса и организацию успешного взаимодействия участников.

Рис. 3. Схема этапов реализации IPF-технологии

Методы и инструментарии, используемые в форсайте, достаточно многообразны. Чаще всего используют сочетание количественных и качественных методов.

Опора делается на количественные показатели, представленные в различных базах данных, отражающих состояние науки в интересующей исследователей отрасли. При этом объектами исследования являются публикации, сгруппированные по разным признакам: авторам, журналам, странам, тематическим рубрикам и пр.

Одна из ключевых ролей в IPF-планировании отводится методу Дельфи, с помощью которого может быть задействовано большое число ведущих экспертов из различных слоев общества (государство, наука, промышленность, бизнес-сообщества, представители институтов гражданского общества). Данный метод относится к классу количественных методов групповых экспертных оценок. Несмотря на определенные издержки, Дельфи-опрос имеет бесспорную ценность: появляется структурированный пул экспертов, фиксируется точка отсчета для последующих прогнозов.

На базе предварительного качественного анализа временных рядов и влияющих факторов используются количественные методы краткосрочного и среднесрочного прогнозирования: экстраполяция тренда, корреляционно-регрессионный анализ (оценивает значимость факторов по тесноте связи и позволяет формировать более точные многофакторные модели, базирующиеся на причинности связей факторов и показателей).

Результаты долгосрочного прогнозирования должны интегрироваться в единую систему стратегического управления экономикой. Особенностью долгосрочного прогноза является значительный уровень неопределённости и высокая «цена вопроса» при принятии ошибочных решений. Так, даже в рамках самых «мягких» технологий формирования подобного прогноза, учитывающих позицию и видение широкого круга реальных участников технологического процесса, удаётся, как правило, зафиксировать только общие перспективные направления развития. Но «угадать» конкретные прогрессивные решения удаётся с трудом, поэтому реализуется близкий к задуманному вариант развития.

Однако неудачный прогноз, основанный при чрезмерной концентрации на малоперспективном направлении, чреват полной утратой конкурентных позиций в соответствующей сфере (особенно высоки риски при традиционных, административно-ориентированных, способах выбора приоритетов) [6, с. 104].

В связи с этим, разработку развития авиационной промышленности необходимо проводить в комплексе с разработкой рекомендаций по улучшению организации планирования на отдельных предприятиях отрасли, используя методику постановки и оценки количественных параметров хозяйственной деятельности того или иного авиапромышленного предприятия на среднесрочную и краткосрочную перспективу. [7, с. 143]

Специфика прогнозирования отрасли обусловлена продолжительным полным жизненным циклом изделий, достигающим 40–50 лет, что вызывает потребность в долгосрочном прогнозировании. В западных странах эта процедура выполняется производителями (Boeing. EADS, SNECMA), ведомствами (COMSTAC), коммерческими аналитическими компаниями (Futron, Euroconsult, Forecast International, Teal Group и др.).

Следует отметить, что планирование и оценка результатов, проводимые с помощью IPF-технологии, являются не просто видом прогнозирования или предвидения, а скорее способом активного конструирования будущего. Поскольку в результате их очерчиваются возможные перспективы, которые могут быть достигнуты лишь при условии участия большого числа экспертов, напрямую заинтересованных в решении исследуемых проблем (позволяет выработать у них видение конкретных усилий для достижения поставленных в исследовании целей), вложении определённых средств и организации систематической работы.

Литература:

1. Состояние и перспективы развития парка ВС гражданской авиации России. Иллюстрированный материал [Текст] / ГосНИИ ГА. — М., 2014. — 23с.

2. Гусакова, Е. А. Конкурентоспособность российских региональных самолетов на мировом рынке [Текст]: автореферат дис. … кандидата экономических наук: 08.00.14 / Е. А. Гусакова — М., 2012. — 28 с.

3. Карнозов, В. «Сибирь» отказывается от отечественной техники, 02.02.2006 // http://www.aviaport.ru.

4. Сайт объединенной авиастроительной корпорации http://www.uacrussia.ru/ru/.

5. Бакланов, А. Г. Рынок и маркетинг авиакосмической продукции в условиях нестабильности: [монография] / А. Г. Бакланов. — Москва: Изд-во КДУ, 2007. — 399 с.

6. Балашов, В. Г. Технологии повышения финансового результата предприятий и корпораций: практика и методы [Текст] / В. Г. Балашов, В. А. Ириков. — М.: ПРИОР, 2002. — 512 с.

7. Хайтбаев, В. А. Методика организации и оценки результатов планирования экономической деятельности промышленных предприятий на основе IPF-технологии [Текст] / В. А. Хайтбаев, О. А. Немчинов // Вестник Самарского государственного аэрокосмического университета имени академика С. П. Королева (национального исследовательского университета). — 2012, № 5, С. 140–146.