Встатье рассматриваются отдельные аспекты проблемы управления инновационными ресурсами промышленного предприятия и их ранжирования. Показывается интенциональность научной концепции сбалансированного распределения инновационных ресурсов промышленного предприятия между объектами инноваций. Предлагается авторская модель оптимизации «централизованной схемы» сбалансированного распределения инновационных ресурсов, позволяющая минимизировать риски и эффективно распределять их в процессе реализации инновационных проектов с учетом условий окружающей среды на основе экспертных оценок.

Ключевые слова: инновационные ресурсы промышленного предприятия, инновации, инновационный проект, концепция сбалансированного распределения инновационных ресурсов.

В современной теории инновационного развития инновационную активность промышленных предприятий актуально рассматривать во взаимосвязи с разработанной нами концепцией сбалансированного распределения инновационных ресурсов между объектами инноваций, эндогенной основой которой являются инновационные самоорганизующиеся бизнесобразующие технологии.

Информационные и когнитивные технологии, наряду с технологиями информационных и управляющих систем, входят в перечень критических технологий современной России, определенный в Указе Президента России № 899 от 7 июля 2011 года, а также являются приоритетными направлениями развития науки, технологий и техники согласно «Прогнозу научно-технологического развития Российской Федерации на период до 2030 года».

Вследствие вышеназванных особенностей предъявляются и определенные требования к математическому аппарату, применяемому для решения задач управления балансом инновационных ресурсов между инновациями промышленного предприятия, а также к возможностям моделирования проблемных ситуаций на основе развития методов, позволяющих обрабатывать неопределенности проблемных ситуаций в различных условиях окружающей среды, что и обусловливает актуальность исследуемой автором темы.

Анализ работ и исследований в современной экономической науке показывает, что состояние теории инновационного развития является одной из причин интенциональности предлагаемой нами научной концепции сбалансированного распределения инновационных ресурсов, эндогенная основа которой — инновационные самоорганизующиеся бизнесобразующие технологии. Диспаритетность в распределении инновационных ресурсов промышленных предприятий между различными объектами инноваций — это главная проблема инновационного менеджмента на сегодняшний день.

Теория принятия решений в рамках управления распределением инновационных ресурсов между инновациями находится на стыке различных областей науки: экономики, прикладной математики, теории игр, психологии, статистики, классификации и прогнозирования. Однако решение задачи динамической взаимосвязи и последовательности моделей и алгоритмов «централизованной схемы» сбалансированного распределения инновационных ресурсов предприятий возможно лишь на основе инновационных самоорганизующихся бизнесобразующих технологий, которые автор более подробно рассмотрел и определил в ранее опубликованных им работах. [1]

При этом следует отметить, что работы отечественных и зарубежных исследователей рассматривают отдельные аспекты проблем управления рисками, ранжирования и распределения инновационных ресурсов промышленных предприятий между инновациями. Практически не встречаются исследования, в рамках которых строится комплексная модель системы поддержки принятия решений, позволяющая минимизировать риски и эффективно распределять инновационные ресурсы между инновациями с учетом условий окружающей среды на основе экспертных оценок. Недостаточное внимание уделяется разработке методов и инструментов моделирования и анализа проблемных ситуаций, в разрезе которых производится поиск эффективных решений, а механизмы распределения инновационных ресурсов чаще всего основаны на анализе только финансовых показателей эффективности. [2]

Результатом промежуточных исследований автора является предложенная им модель оптимизации «централизованной схемы» сбалансированного распределения инновационных ресурсов промышленного предприятия между объектами инноваций. Модифицированные методы позволили произвести ранжирование объектов инноваций (альтернатив) и присвоить каждой альтернативе коэффициент относительной значимости. Данный коэффициент отражает совокупную значимость альтернатив, оцененных по признакам в разрезе всех проблемных ситуаций, а значит, является важным агрегированным показателем, отражающим ключевые аспекты задачи принятия решения. Следовательно, учет данного коэффициента при распределении инновационных ресурсов промышленного предприятия между объектами инноваций повысит эффективность управления инновационной системой предприятия.

Для возможности учета рассчитываемых коэффициентов автор предлагает доработать существующую модель распределения инновационных ресурсов. Одной из самых популярных моделей является «централизованная схема», в соответствии с которой максимизируется разность между доходами, получаемыми от реализации инновации, и ресурсными затратами. При этом централизованная схема подразумевает учет любого вида инновационных ресурсов: денег, времени, человеческого капитала. Преимуществом данной модели является ее универсальность и возможность применения к любой постановке задачи управления сбалансированным распределением инновационных ресурсов предприятия между объектами инноваций.

Формализуем модель распределения инновационных ресурсов предприятия (централизованную схему) с учетом включения в нее полученных коэффициентов.

Пусть  –набор альтернатив. Обозначим

–набор альтернатив. Обозначим  –множество видов инновационных ресурсов, распределяемых между объектами инноваций. Тогда:

–множество видов инновационных ресурсов, распределяемых между объектами инноваций. Тогда:

-  — вектор инновационных ресурсов, распределяемых на реализацию i-ого объекта инноваций;

— вектор инновационных ресурсов, распределяемых на реализацию i-ого объекта инноваций;

-  — ограничения по совокупному возможному объему инновационных ресурсов j-ного типа;

— ограничения по совокупному возможному объему инновационных ресурсов j-ного типа;

-  - вектор распределения J-ого инновационного ресурса между набором объектов инноваций;

- вектор распределения J-ого инновационного ресурса между набором объектов инноваций;

-  — доход, получаемый при реализации i-ного объекта инноваций, при условии расходования на него Ri ресурсов;

— доход, получаемый при реализации i-ного объекта инноваций, при условии расходования на него Ri ресурсов;

-  - совокупные затраты на использование j-ого инновационного ресурса;

- совокупные затраты на использование j-ого инновационного ресурса;

-  … — коэффициенты относительной значимости альтернатив, рассчитанные с помощью применения модифицированных методов.

… — коэффициенты относительной значимости альтернатив, рассчитанные с помощью применения модифицированных методов.

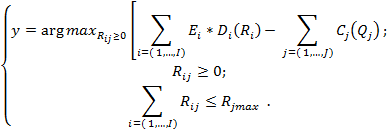

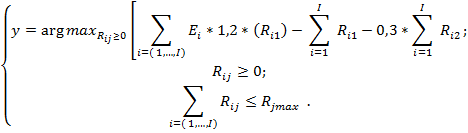

Предложим формализацию централизованной схемы распределения инновационных ресурсов между объектами инноваций с учетом поправок на коэффициент относительной значимости альтернатив:

В соответствии с данной схемой менеджеру предприятия, принимающему решения, необходимо найти оптимальное по данному критерию сбалансированное распределение инновационных ресурсов по всем объектам инноваций. Введенный в модель коэффициент относительной значимости альтернатив Ei позволяет учитывать не только доход от реализации объекта инновации, но и все факторы, которые учитываются при расчете данных коэффициентов согласно предложенным модифицированным методам.

Проведенные исследования автора показали [3], что распределение инновационных ресурсов между объектами инноваций в соответствии с традиционными моделями не учитывают такие их важные признаки, как соответствие инновационной стратегии промышленного предприятия, относительная значимость предприятия и его заказчика, внешние ограничения. Кроме того, распределение инновационных ресурсов промышленного предприятия в соответствии с такой схемой не учитывает возможных изменений условий внешней среды: изменение уровня конкуренции на рынке, увеличение/уменьшение финансирования, смена инновационной стратегии предприятием. Также данное распределение применимо только к общему виду инновационных ресурсов — совокупные затраты. [4] В реальности же производится распределение четырех видов инновационных ресурсов:

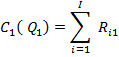

1) Совокупные затраты — R1. Включают в себя расходы на консалтинг, разработку инновационной стратегии и инновационного проекта, лицензии, стоимость услуг подрядчиков.

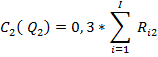

2) Человеко-дни — R2. Принятая для расчетов стоимость одного человека-дня — 300 условных единиц; включает в себя затраты на фонд оплаты труда, содержание рабочего места сотрудника, социальный пакет (оплата телефона, медицинской страховки), налоги.

3) Системные инновационные ресурсы — R3. Под системными ресурсами понимается допустимый объем памяти и вычислительной мощности аппаратного комплекса. Из-за невозможности численной оценки данного ресурса при распределении используется ранговая шкала.

4) Приоритет по срочности исполнения — R4. Расчетный показатель для каждой альтернативы, представляет собой среднюю дату начала реализации инновационных проектов по всем объектам инноваций, входящим в программу реализации инновационной стратегии промышленного предприятия.

Заметим, что для возможности практического применения «централизованной схемы» необходимо определить функцию дохода Di(Ri), получаемого при реализации i–ного объекта инновации, при условии расходования на него Ri инновационных ресурсов. Для определения данной функции целесообразно учитывать инновационные ресурсы R1 и R2, так как они задаются в количественных шкалах.

Инновационный ресурс R3 целесообразно распределять экспертно по промежуточным результатам реализации инновационной стратегии промышленного предприятия. Приоритет по срочности исполнения R4 также зависит от множества субъективных факторов, которые не поддаются формализации, поэтому составление план-графика с учетом рассчитанного сбалансированного распределения инновационных ресурсов целесообразно выделить в отдельную задачу.

С учетом изложенного определим функцию дохода:

Инновационный ресурс R2 оказывает обратно пропорциональное влияние на величину дохода, так как чем больше сотрудников задействовано в реализации инновационного проекта, тем выше затраты на персонал.

Функцию совокупных затрат целесообразно рассчитывать для инновационных ресурсов R1 и R2, так как перераспределение инновационного ресурса R3 не приводит к перераспределению затрат. Срочность исполнения R4 может повлиять на затраты только при условии переменной учетной ставки (мы ее принимаем равной 20 %). Заметим, что для корректного расчета функции затрат для R2 необходимо привести стоимость одного человека-дня к тем же единицам, в которых измеряются совокупные затраты (мы приняли 0,3 тыс. у.е.).

Соответственно, определим функции затрат для инновационных ресурсов R1и R2:

На основе сформулированных функций дохода и затрат схема сбалансированного распределения инновационных ресурсов предприятия между объектами инноваций для решаемой задачи будет иметь следующий вид:

Как показали проведенные автором исследования, данная схема представляет собой задачу линейного программирования нахождения максимума целевой функции, а полученное распределение является сбалансированным и соответствует максимальной ожидаемой прибыли, которую промышленное предприятие планирует получить в результате реализации инновационного проекта. Заметим, что предложенная корректировка относится к инновационным ресурсам R1, R3 и R4, а распределение инновационного ресурса R2 осталось неизменным, исходя из его экономического смысла: увеличение количества человек, реализующих инновационный проект, не увеличивает скорость выполнения, а уменьшение количества вовлеченных сотрудников может сказаться на качестве реализации.

Полученные результаты не только обеспечивают более высокую прибыль от реализации инновационной стратегии, но и позволяют учитывать такие важные параметры, как условия окружающей среды, соответствие инновационных проектов инновационным стратегиям предприятия, наличие внешних критичных ограничений, таких как требования законодательства, и относительная значимость предприятия-заказчика.

Таким образом:

1) Современный инструментарий теории управления экономическими системами позволяет решать многокритериальные задачи принятия решений по сбалансированному распределению инновационных ресурсов промышленного предприятия между объектами инноваций, но не имеет механизмов для анализа и моделирования неопределенности окружающей среды и моделирования условий принятия решений по достижению наиболее оптимального сбалансированного распределения инновационных ресурсов на микроуровне — на уровне промышленного предприятия.

2) Предлагаемый автором порядок расчета коэффициентов относительной значимости выделенных альтернатив инноваций отражает их совокупную значимость, а значит, являются важными агрегированными показателями, отражающими ключевые аспекты принятия решения для сбалансированного распределения инновационных ресурсов предприятия.

3) Автором доработана существующая модель распределения инновационных ресурсов — «централизованная схема», в соответствии с которой максимизируется прибыль от реализации инновационных проектов. Введенный в модель коэффициент относительной значимости альтернатив позволяет учитывать не только доход от реализации инноваций, но и все факторы, определяющие значения коэффициентов относительной значимости альтернатив.

Литература:

1. Лавриченко О. В. Инновационные бизнесобразующие технологии как эндогенная основа инновационной системы промышленного предприятия: монография. — М.: Изд-во Московского гуманитарного университета, 2014.-136 с.; Лавриченко О. В. Интенциональность научной концепции сбалансированного распределения инновационных ресурсов промышленного предприятия между объектами инноваций // Молодой ученый.-№ 4(63).-2014.-С.565–570; Лавриченко О. В. Математическое обеспечение инновационной системы промышленного предприятия с учетом влияния антропогенных факторов // Журнал научных и прикладных исследований.-№ 3.-2014.-С.54–59; Лавриченко О. В. Учет влияния антропогенного фактора на управление инновационной системой промышленного предприятия // Научная перспектива.-№ 3(49).-2014.-С.116–119.

2. Матвеев А. А., Новиков Д. А., Цветков Н. В. Модели и методы управления портфелями проектов.-М.:ПМСОФТ,2005.-С. 176–194.

3. Лавриченко О. В. Системный подход к определению экономической эффективности инновационных проектов // Креативная экономика.-№ 11(83).-2013.-С.36–42.

4. Лавриченко О. В. Разработка инновационной стратегии устойчивого развития промышленного предприятия: дисс. … канд.экон.наук.-М.:МЭСИ,2013.-С.106–124.