Процессы, происходящие в настоящее время в банковской сфере в целом и отдельных ее элементах — обуславливают необходимость совершенствования системы оценки деятельности банков и их финансовой устойчивости. Система мониторинга деятельности банков позволит выявить среди них наиболее проблемные как можно раньше.

Быстрое развитие финансовой системы оказывает влияние на то, что имеющиеся подходы и методы оценки финансовой устойчивости быстро устаревают. Поэтому в современный период актуальным является формирование новых подходов к определению финансовой устойчивости как в целом в банковской системе, так и в коммерческих банках в частности.

Обобщенно можно сказать, что понятие «финансовая устойчивость» имеет множество определений. Однако принципиальным является отсутствие применительно к коммерческим банкам четкого определения «финансовая устойчивость». Проанализируем, что представляет финансовая устойчивость банка. Обратимся к определениям, представленным в различных источниках:

- финансовая устойчивость банка — оценка качества активов, достаточности капитала и эффективность деятельности [6];

- финансовая устойчивость банка — наличие собственных средств; [1]

- финансовая устойчивость банка — наличие устойчивого капитала, ликвидный баланс, платежеспособность; [2]

- финансовая устойчивость банка — способность противостоять деструктивным колебаниям, выполняя при этом операции по привлечению во вклады денежных средств физических и юридических лиц, открытию и ведению банковских счетов, а также размещению привлеченных средств от своего имени и за свой счет на условиях платности, срочности и возвратности. [7]

- финансовая устойчивость банка — стабильность финансового положения — сбалансированность финансов, ликвидность активов, достаточность резервов. [8]

Обобщенно, можно сделать вывод, что финансовая устойчивость коммерческого банка это, прежде всего, устойчивость его финансового положения в долгосрочной перспективе, а именно состояние финансовых ресурсов, при котором коммерческий банк способен путем эффективного использования денежных средств обеспечить непрерывный процесс осуществления своей экономической деятельности.

Важно отметить, что многие экономисты выделяют несколько типов устойчивости коммерческого банка (см. таблица 1).

Таблица 1

Типы устойчивости коммерческого банка [8]

|

Финансовая устойчивость |

1. Интегральные финансово-экономические показатели состояния деятельности банка, которые синтезируют характеристики других экономических составляющих финансовой устойчивости банка (оббьем и структура собственных средств, уровень доходов и прибыли, норма прибыли на собственный капитал, достаточность ликвидности). 2. Обеспечение информационно-аналитической и технологической поддержки управления финансовыми операциями банка. |

|

Организационно-структурная устойчивость |

Организационно-технологическая дифференциация отдельных видов деятельности на основе функционально-технологической документации. |

|

Функциональная устойчивость |

1. Специализация банка. 2. Универсализация банка |

|

Коммерческая устойчивость |

Мера встроенности банка в инфраструктуру рыночных отношений (степень связей с государством, участие в межбанковских отношениях, качество отношений с кредиторами, клиентами и вкладчиками, социальная значимость банка). |

|

Капитальная устойчивость |

Определяется размерами собственного капитала банка. |

Таким образом, устойчивость коммерческого банка — это более широкое комплексное понятие, включающее организационные и технические вопросы, чем просто определение финансовая устойчивость.

Объектом анализа выступает финансовое состояние коммерческого банка, его способность противостоять возможным негативным факторам внутренней и внешней среды.

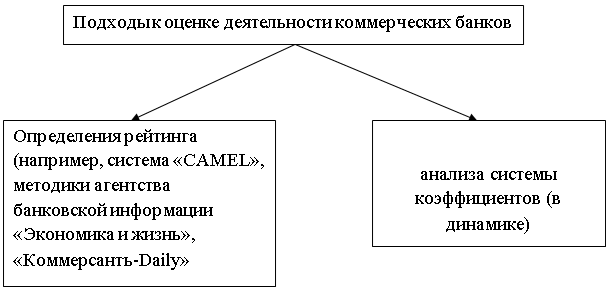

Рассмотрим основные подходы к оценке деятельности коммерческих банков (рис.1).

Рис. 1. Основные подходы к оценке деятельности коммерческих банков

Показатели оценки финансовой устойчивости могут быть сгруппированы по следующим признакам:

1. Достаточность капитала;

2. Ликвидность;

3. Качество пассивов;

4. Качество активов;

5. Прибыльность [3; 5].

Для оценки приведенных выше показателей обычно используется множество коэффициентов, при этом особо актуальной становится задача выбора наиболее значимых для оценки финансовой устойчивости коэффициентов.

Поэтому рассмотрим наиболее часто встречающиеся коэффициенты согласно представленным выше критериям (табл. 2).

Таблица 2

Коэффициенты оценки финансовой устойчивости коммерческого банка [3;4;5]

|

Название |

Формула |

Сущность |

|

Коэффициент достаточности капитала |

(Капитал / Активы, взвешенные с учетом риска) * 100 % |

показывает, насколько вложения банка в рискованные активы защищены собственным капиталом (рекомендуемое значение 10 %) |

|

Коэффициент автономии/ финансовой независимости |

КА = собственный капитал / валюта баланса |

характеризует зависимость от внешних займов (минимальное значение 0,5) |

|

Коэффициент эффективности использования активов |

(Активы, приносящие доход / суммарные активы) * 100 % |

характеризует удовлетворение потребностей экономики и населения в кредитных ресурсах |

|

Коэффициент стабильности ресурсной базы |

((Суммарные обязательства — Обязательства до востребования) / суммарные обязательства) * 100 % |

норма 70 % |

|

Коэффициент маневренности |

КМ = СОС / собственный капитал = (собственный капитал — внеоборотные активы) / собственный капитал |

показывает, какая часть собственных средств организации находится в мобильной форме |

|

Коэффициент долгосрочного привлечения заемных средств |

|

показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства |

|

Коэффициент накопления собственного капитала |

КНСК = (Резервный капитал + нераспределенная прибыль) / собственный капитал |

характеризует долю заработанной прибыли, направляемую на развитие основной деятельности |

|

экспресс-анализ с помощью математических моделей |

отражает комплексный подход к оценке финансовой устойчивости банка как сложной динамической системы, позволяет оценить текущее состояние банка и судить об устойчивости его финансового положения в будущем |

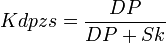

, где DP — долгосрочные пассивы, Sk — собственный капитал предприятия

, где DP — долгосрочные пассивы, Sk — собственный капитал предприятияВ целом, оценка финансовой устойчивости достаточно сложный процесс, предусматривающий значительный объем расчетов.

На основе проведенного анализа выделим основные проблемы, возникающие при оценке финансовой устойчивости коммерческого банка:

- сложность обоснования и выбора наиболее значимых показателей;

- вероятность искажения оценки финансовой устойчивости банка в связи с недоучетом отличительных особенностей деятельности конкретного банка;

- необходимость длительного наблюдения и глубокого анализа всех параметров и факторов, оказывающих влияние на финансовую устойчивость;

- необходимость комплексного анализа и планирования финансовой устойчивости с помощью вариационных сетей;

- недостаточность информации;

- необходимость исследования банковской среды в целом.

Обобщив вышесказанное, можно сделать вывод, что в настоящее время необходимо совершенствование подходов к оценке финансовой устойчивости банков, а именно комплекса показателей, позволяющих учитывать особенности развития как отдельных банков, так и банковской системы в целом. В связи с этим, перспективным направлением развития системы оценки финансовой устойчивости коммерческих банков является введение новых показателей (напр., коэффициент устойчивого финансирования и др.).

Таким образом, в современных условиях важнейшей характеристикой деятельности коммерческого банка является финансовая устойчивость. Ее обеспечение становится одной из наиболее сложных задач в деятельности коммерческих банков. Принципиально, что результат оценки зависит от используемой методики и выбранной системы показателей. Поэтому, для оценки устойчивости банка важно использовать систему показателей, позволяющую достаточно полно оценить политику банка в области размещения своих ресурсов, прибыльности и т. д. а основе достоверной и полной информации.

Литература:

1. «Об утверждении требований к финансовой устойчивости банков, в которых оператором электронной площадки открываются счета для учета денежных средств, внесенных участниками закупок в качестве обеспечения заявок, а также требований к условиям договоров о ведении указанных счетов, заключаемых оператором электронной площадки с банком (в том числе в части собственных средств (капитала), активов, доходности, ликвидности, структуры собственности)» / Постановление Правительства № 901 от 10 октября 2013 г. N 901.

2. Белых Л. П. Устойчивость коммерческих банков. Как банкам избежать банкротства. — М.: Банки и биржи, ЮНИТИ, 2003.

3. Ермолович Л. Л. Анализ финансово-хозяйственной деятельности предприятия / Ермолович Л. Л. — 2- е изд., перераб. И доп. — М.:ИНФРА, 2006. 342 с.

4. Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — 2-е изд., перераб. и доп. М.:ИНФРА — М, 2005. 132 с.

5. Проблематика финансовой устойчивости коммерческого банка и методов ее оценки / Д. А. Гоголь// Вестн. Волгогр. гос. ун-та. Сер. 3, Экон. Экол. 2011. № 2 (19).

6. Райзберг Б. А. Современный экономический словарь / Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б., — 5-е изд., перераб. И доп. — М.:ИНФРА-М, 2006. — 494 с.

7. Сущность и специфика финансовой устойчивости коммерческого банка http://www.topknowledge.ru/bankop/1453-sushchnost-i-spetsifika-finansovoj-ustojchivosti-kommercheskogo-banka.html

8. Устойчивость коммерческого банка: содержание и специфика проявления на региональном уровне/ З. А. Тимофеева// Экономические и социальные перемены в регионе. 2002. В. 18. С. 43–50.