Цель статьи — рассмотрение категории прибыли в многообразии понятий и методик. Статья содержит сравнительный анализ понятий и методик расчета финансовых результатов в современных условиях.

Ключевые слова:Бухгалтерская прибыль, экономическая прибыль, валовая прибыль, маржинальная прибыль, финансовый результат.

Финансовый результат согласно методологии бухгалтерского учета складывается из разности оттока и притока ресурсов организации. Финансовый интерес предприятия является ориентиром в перечне интересов, а его сердцевину составляет прибыль и приращение капитала, его активов.

В экономической литературе категория прибыли раскрывается с различных сторон и в разных аспектах. Исследованию отношений, связанных с ее функционированием в экономике, посвящены многие труды отечественных и зарубежных экономистов. Еще со времен Л.Пачоли прибыль выступает как цель деятельности коммерческого предприятия. «Цель каждого купца заключается в получении законной и соответственной прибыли» [1]. Сегодня аналогичный подход закреплен в статье 50 Гражданского кодекса РФ, что «юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации)» [2].

Различные общественно-исторические условия развития стран послужили созданию различных теорий, понятий, трактовок прибыли.

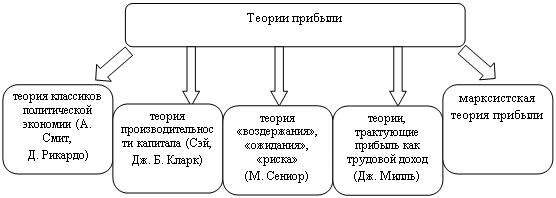

В экономической литературе рассматриваются несколько теорий прибыли (рис. 1).

Рис. 1. Теории прибыли

Наиболее распространенной теорией прибыли является теория производительности капитала как составная часть теории трех факторов — труда, капитала и земли.

Первой попыткой объяснения источника прибыли была теория меркантилистов, автором теории торгового баланса является Т.Мен (1571–1641), утверждавший, что прибыль возникает во внешней торговле в результате того, что люди продают товары за границей по более высоким ценам, чем они их купили.

Основателем трудовой теории стоимости можно считать У.Пети, жившего в Англии в 17-ом веке, разработку теории продолжили А.Смит и Д.Риккардо, которые внесли большой вклад в исследование сущности прибыли, расширив область ее рассмотрения сферой промышленного производства, а затем и непроизводительной сферой. Однако А.Смит и Д.Рикардо изучали в большей степени капиталистическое производство и увидели источник прибыли не в обращении, а в производстве. А.Смит указывал на то, что «стоимость, которую рабочие прибавляют к стоимости материалов, распадается сама на две части, из которых одна идет на оплату их заработной платы, а другая — на оплату прибыли их предпринимателя» [3]. Таким образом, прибыль рассматривалась им как вычет предпринимателя из продукта труда наемных рабочих. В свою очередь, Рикардо сформулировал закон, согласно которому величина заработной платы и прибыль находятся в обратном отношении друг к другу и что «прибыль во всех отраслях промышленности понижается с ростом цен на сырье и материалы лишь в том случае, если в результате этого роста повышается заработная плата» [4], однако признает что, на прибыль косвенно влияют другие расходы предпринимателя.

Учение К.Маркса является логическим продолжением учения Смита и Риккардо. Стоит отметить, что предметом исследования в работах Маркса является капиталистический способ производства, а главным в учении — теория прибавочной стоимости. Согласно, которой основным источником формирования прибыли является труд работников производственной сферы экономики. Этот труд создает прибавочный продукт и прибавочную стоимость, а прибыль при этом представляет собой превращенную форму прибавочной стоимости.

Таким образом, теория прибыли марксистской школы чрезмерно политизирована, и ее выводы сделаны исходя из непримиримых противоречий между классами капиталистов и наемных рабочих. Хотя многие современные экономисты придерживаются теории К. Маркса в вопросах происхождения прибыли.

С развитием технического прогресса и товарно-денежных отношений совершенствуется теория, так основатели австрийской школы маржинализма К.Менгер (1840–1921), Ф.Визер (1851–1926), Е. Бем-Баверк (1851–1914) «в противовес марксисткой теории трудовой стоимости применили оригинальную теорию стоимости» [5]. Согласно этой концепции, в основании цены товара (блага), лежит объективная оценка, сложившаяся на рынке, а не стоимость, определяемая затратами труда, не потребительская стоимость или полезность самого товара (блага). В отличие от классиков у маржиналистов, собственники благ не имеют классового деления и выступают как равноправные субъекты обмена — продавцы и покупатели. Данный подход нашел свое отражение в оценке следующих величин, которые через балансовое уравнение непосредственно влияют на финансовый результат:

- отражение только тех активов, которые имеют для предприятия меновую стоимость, т. е. активы, которые можно продать;

- кредиторская задолженность включает в себя как сумму полученного кредита, так и величину начисленных процентов, потому что проценты определяют рыночную (меновую) стоимость кредита;

- иностранная валюта имеет выражение объективной стоимости, выраженное в установленном курсе, поэтому рост курса иностранной валюты автоматически считается доходом;

- активы учитываются по переоцененной стоимости. Статическая трактовка амортизации заключается отражении обесценения любого актива. Здесь понятие амортизации может быть применимо к любой балансовой статье.

Итак, основатели австрийской школы маржинализма более объективно оценивали активы, следовательно, финансовый результат относительно классической школы формировался в более реальной оценке.

На современном этапе развития экономических учений «понятие «прибыли» не носит однозначного характера. Представляя собой конечный финансовый результат, прибыль представляет собой весьма сложную экономическую категорию, и потому возможны различные ее определения и представления.

Профессор Шеремет А. Д. определяет, что «прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив — это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия» [6].

Другой авторитетный российский ученый В. В. Ковалев полагает, что «понятие прибыли весьма неопределенно как в сущностном плане, так и в плане алгоритмическом». А вопрос выбора перечня доходов и расходов вариативен, поэтому: «Прибыль множественна по своему представлению и методам измерения и идентифицируется только тогда, когда четко определены понятия, во-первых, доходов и расходов (затрат) или капитала, и, во-вторых, способов их оценки и увязки в едином счетном алгоритме. Иными словами, прибыль — это расчетный и потому условный показатель; в зависимости от включенных в рассмотрение факторов и их количественной оценки могут исчисляться разные показатели прибыли» [7].

Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию привели к разграничению таких понятий, как «бухгалтерская» (раньше ее называли балансовой) и «экономическая» прибыль.

«Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Экономическая (чистая) прибыль — это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предпринимателя)» [8].

Как экономическая категория прибыль характеризует экономический эффект, полученный в результате деятельности организации, и не делает различия между реализованным и нереализованным доходом.

Напротив, бухгалтерский подход, руководствуясь принципом осторожности (консерватизма), не спешит признавать нереализованный доход, который будет признан как прибыль лишь после его реализации.

Вместе с тем оба рассмотренных подхода в принципе не противоречат друг другу, более того экономический подход объясняет сущность прибыли, а бухгалтерский — логику и порядок исчисления на практике.

Выводы и заключения, сделанные учеными имеют право на существование, а различия во взглядах только подтверждают многообразие понятий прибыли.

Вместе с тем наукой и практикой доказано, чтобы правильно оценить показатель прибыли, необходимо понимать, как он формируется в соответствии с используемой методологией [9]. Сегодня финансовый результат исчисляется согласно регулирующим практику стандартам (РПБУ, МСФО и др.). Однако современные стандарты — это следствие традиций учета, создававшихся на протяжении нескольких столетий.

Традиции методики расчета прибыли берут свое начало с момента возникновения диграфизма, поэтому здесь чрезвычайно важно обратиться к Трактату о счетах и записях Л. Пачоли как к первому памятнику теоретического осмысления двойной бухгалтерии. «Именно публикация книги (Пачоли — П.М.) сделала диграфизм всеобщим достоянием, великим инструментом исчисления финансовых результатов» [10].

В процессе истории происходит развитие бухгалтерского учета, понимание хозяйства и последовательное совершенствование методов управления им от конкретного к более абстрактному. Методология бухгалтерского учета в процессе эволюции прошла шесть главных этапов, умножаясь, усложняясь и совершенствуясь:

1. Натуралистический этап (4000 до н. э. — 500 до н. э.);

2. Стоимостной этап (500 до н. э. — 1300);

3. Диграфический этап (1300–1850);

4. Теоретико-практический этап (1850–1900);

5. Научный этап (1900–1950);

6. Современный этап (с 1950).

Диграфический этап развития учета начинается уже с XIV века, в эпоху позднего Средневековья. Его появление, обусловлено желанием, и необходимостью собственника выявлять финансовый результат, что привело к разделению патримонального учета (учет имущества) на униграфический (простая запись) и диграфический (двойная запись).

В период зарождения производства ведение учета не предполагало использование счетов калькуляции на производственные затраты. Отсутствовал счет «Незавершенное производство», готовая продукция приходовалась по продажной стоимости, а прибыль предприятие получало ничего не продав, так как прибыль создавалась за счет производства (основная статья затрат в производстве того времени — это зарплата).

Практика ведения учета, описана известным английским математиком А.Кэйли (1821–1895) в «Принципах двойной бухгалтерии», где фокусом двойной бухгалтерии выступает счет Прибылей и убытков [11].

Кэйли обходится без счета производства, он не пыжится исчислять величину незавершенного производства, нематериальный актив называет фиктивным активом и вычитает из капитала, готовую продукцию приходует или по плановой себестоимости, или по ожидаемой продажной цене. Но в обоих случаях он еще до реальной продажи произведенных изделий фиксирует полученную прибыль в момент их поступления на склад [9].

Русский бухгалтер-новатор Ф. В. Езерский (1836–1916) создал русскую тройную форму учета с использованием трех счетов «Касса», «Ценности» и «Капитал». Прибыль текущего отчетного периода Ф. В. Езерский завышал, так как проценты по долгам не начислялись исходя из того, что кредиторская задолженность считалась «своим» капиталом. Не начисляли амортизацию, считая ее приемом выдуманным, искусственным.

Такое понимание было в духе Карла Маркса, который учил, что прибыль образуется в результате создания прибавочной стоимости, которая создается в производстве. Метод классического бухгалтерского учета показывает доход в ситуации, когда товары еще не проданы. Следовательно, классическая система бухгалтерского учета отражает взгляды классической школы политической экономии и полностью объясняет такое исчисление прибыли у А.Кэйли и Ф. В. Езерского.

Соколов Я. В. в статье «Оптимизм в бухгалтерии. Три этапа» отмечает, что Кэйли и Езерский были слишком оптимистичны. Вздувая прибыль, они как бы подтверждали торжество капитализма [11].

Немецкий ученый В.Швайкер (1549) формулировал цель учета, как определение и исчисление прибыли. Именно в этот период происходит выделение счета «Прибыли и убытка» на отдельный счет, изначально учитываемый на счете Капитала, помещаемого в книге должников и рассматриваемого как пассив.

Французские ученые Э.Леотте и А.Гильбо (1860) в своих трудах рассматривали бухгалтерский учет, как средство отражения прибыли. Точность бухгалтерских сведений должна быть достаточной т. е. относительной. Представители французской школы исходили из того, что прибылью могут считаться только денежные поступления: «Нет денег — нет прибыли» и считали, что бухгалтер экономист, а не юрист, поэтому планы счетов заполнялись безличными счетами и договора отношения не нашли развития.

Англо-американская школа учета рассматривала бухгалтерский учет, как орудие управления. Крупнейший ученый Ч.Гаррисон (1911) взяв за основу учета натуральный измеритель, позволяющий развить бухгалтерию от учета синтетического к учету аналитическому, создал условия для создания норм расходов (стандартов), и себестоимость определял не по фактическим затратам, носящим чисто исторический ретроспективный характер, а по текущим ценам. В соответствии с этой концепцией Гаррисон считал необходимым все ценности в балансе показывать в текущих ценах, что позволило планировать и управлять предприятием в целях получения прибыли.

Крупнейший немецкий ученый И.Шер (1846–1924) для определения финансового результата сформулировал балансовое уравнение, посредством которого определял прибыль. Расчет прибыли заключался в разнице между величиной активов предприятия и кредиторской задолженностью путем составления инвентаризационной описи. Такая методика широко применялась в то время небольшими предприятиями. Она позволяла удовлетворять информационные требования кредиторов без трудоемкого ведения учета в полном объеме с использованием двойной записи. Ее широкое использование, хотя и не в чистом виде, нашло отражение во многих нормативных документах, регулирующих бухгалтерское право тех времен.

С развитием теории прибыли менялись и подходы экономистов к определению главной цели управления ею. Российский экономист И. А. Бланк выделяет три этапа в развитии этой проблемы:

- максимизация прибыли отдельных субъектов ведет к максимизации всего общественного благосостояния (так считали классики, но данная формулировка была подвергнута критике многими экономистами т. к. максимизация прибыли всегда способствует предпринимательскому риску и не всегда способствует самофинансированию);

- обеспечение финансового равновесия в процессе хозяйственной деятельности предприятия (данная теория устойчивого экономического роста не может быть главной целью развития предприятия т. к. не позволяет в полной мере реализовать все резервы роста и рентабельности, хотя является важной задачей в управлении прибылью);

- обеспечение максимизации и благосостояния собственников предприятия, способствующее максимизации рыночной стоимости предприятия (современная экономическая теория) [12].

В современной экономической теории «прибыль рассматривается как результат эффективного использования капитала в производственном и инвестиционном процессе, как результат оборота капитала предприятия в целом и т. п». [12].

Переход на новый уровень экономических отношений в свете последних событий вызван изменением экономической среды деятельности организаций и проникновением на отечественный рынок опыта работы иностранных предприятий. Следовательно, возрастает роль положительного финансового результата в хозяйственном механизме и проблема совершенствования методики учета показателя прибыли, становится актуальной и требует новых подходов.

В настоящее время становится очевидно, что бухгалтерский учет во всем мире развивается по пути сближения с Международными стандартами финансовой отчетности. Так в большинстве европейских стран фирмы, ценные бумаги которых размещены на бирже, обязаны составлять отчетность по МСФО. Планируется, что страны США, использующие в данный момент собственные стандарты ГААП, также в недалеком будущем будут составлять отчетность согласно международным стандартам [21].

В соответствии с МСФО финансовый результат деятельности организации выступает более широким понятием, чем чистая прибыль отчетного периода, поэтому в МСФО основной формой отчетности признаётся баланс и прибыль рассматривается еще и как прирост чистых активов [19].

В России регулирование в бухгалтерском учете финансовых результатов организуется посредством правовых норм, и Федеральный закон № 402-ФЗ гласит о том, что одним из наиболее важных принципов регулирования бухгалтерского учета является «применение международных стандартов как основы разработки федеральных и отраслевых стандартов». Так как использование этих стандартов способствует усилению финансовой «прозрачности» организаций, управлению прибылью и привлечению капитала.

В Российской Федерации окончательный переход на международные стандарты финансовой отчетности еще не произошел, однако МСФО уже обязательны для применения во многих сферах. Компании, составляющие консолидированную отчетность, обязаны составлять по правилам МСФО, согласно Закону «О консолидированной финансовой отчетности» № 208-ФЗ от 27 июля 2010 года. Переход российских компаний на МСФО на первом этапе является добровольным, и уже на втором — обязательным.

В современной хозяйственной практике прибыль предприятий подразделяется на несколько видов:

1) валовая прибыль;

2) прибыль (убыток) от продаж;

3) прибыль (убыток) до налогообложения;

4) чистая (нераспределенная) прибыль или непокрытый убыток.

Эти определения не закреплены нормативно и употребляются в бухгалтерской отчетности в отчете о финансовых результатах [20].

Из вышеизложенного следует, что базовым для определения понятия прибыли для целей бухгалтерского учета выступает показатель валовой прибыли. Вместе с тем, порядок его определения зависит от признания организацией доходов исходя из требований ПБУ 9/99 [14] и расходов исходя из требований ПБУ 10/99 [15].

В силу того, что финансовый результат является понятием комплексным и отражает совместный результат от производственной и коммерческой деятельности предприятия (выручка от реализации) и конечный результат финансовой деятельности (прибыль до налогообложения и чистая прибыль), следовательно, величина прибыли зависит от варианта учета, закрепленного учетной политикой, регулирующей бухгалтерский учет доходов и расходов в рамках организации.

В нашей стране отношение к категории прибыли не всегда было однозначным и в настоящее время многие ученые по разному истолковывают данную проблему.

Г. В. Савицкая в статье «Сущность и методика расчета валовой и маржинальной прибыли» рассматривает экономическую сущность понятий «валовая прибыль» и «маржинальная прибыль» и выделяет проблему необходимости разграничения данных понятий, приводит алгоритм расчета и делает заключение, что это разные показатели, применяемые в разных системах учета.

Автор считает, что «Показатель валовой прибыли, который в экономической литературе интерпретируется по-разному, неоднозначно понимается назначение данного показателя, что вызывает разногласия и по методике его расчета. Зачастую валовая прибыль отождествляется с маржинальной прибылью» [23, с. 19].

Выходя на новый уровень рыночных отношений, в условиях конкуренции, российские предприятия особо заинтересованы в увеличении прибыли и снижении расходов, поэтому вынуждены обосновывать управленческие решения.

Для решения данной проблемы следует, заимствуя зарубежный опыт, исчислять помимо валовой прибыли еще маржинальную прибыль с целью управления процессом формирования и прогнозирования финансовых результатов и затрат.

Валовую прибыль исчисляют в финансовой отчетности, в большей степени определяя запросы внешних пользователей. Так как валовая прибыль отражает полную себестоимость продукции, включая все расходы производственного (постоянные и переменные) характера и при анализе показывает долю доходов от основного вида деятельности в общем финансовом результате, но данный показатель не чувствителен к изменению объемов продукции, хотя объективно отражает величину оборотного капитала в финансовой отчетности.

Маржинальная прибыль (маржа покрытия, предельный доход) отражает себестоимость продукции только по переменным затратам (прямым и косвенным), а постоянные затраты полностью относятся на уменьшение прибыли. Маржинальная прибыль детализирует расходы, дает информацию доходности при изменении оборота, цены, тем самым указывает на критические моменты, является источником покрытия постоянных затрат и создает прибыль. В целом по предприятию маржинальная прибыль искажает финансовое состояние организации, занижает оборотные активы, поэтому применяется только в целях управления.

Итак, рассмотренные подходы к исчислению прибыли применяются в разных системах учета и удовлетворяют запросы внешних и внутренних пользователей, а в целом способствуют эффективному управлению расходами, повышению финансовых результатов.

В настоящее время для оценки рентабельности компании большой популярностью пользуется показатель EBITDA(сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) — это прибыль до вычета процентов, налогов и амортизации.

В. Г. Когденко и М. С. Крашенинникова в статье «Особенности анализа новой бухгалтерской отчетности (баланс и отчет о прибылях и убытках)» предлагают алгоритм расчета ряда показателей прибыли не публикуемых в российской отчетности.

Авторы указывают на допущения, при расчете данных показателей:

- прочий финансовый результат рассчитывается как разность между прочими доходами и прочими расходами, не включающими процентов к уплате, и рассматривается как составляющая операционной прибыли;

- текущий налог на прибыль, а так же изменения отложенных налоговых активов и обязательств, учитываются при расчете чистой операционной прибыли, показателей финансового рычага и других показателей посредством определения эффективной ставки налогообложения прибыли [24, с. 22].

Алгоритм расчета показателей прибыли EBITDA:

EBITDA = PS + A +FR,

гдеPS — прибыль от продаж;

A — амортизация;

FR — прочий финансовый результат (разность между суммой прочих доходов и прочих расходов) [24, с. 22].

Алгоритм расчета показателей прибыли EBIT:

EBIT = EBITDA — A,

Отличается показатель EBITDA отоперационной прибыли, лишь тем, что при его расчете операционные расходы, вычитаемые из выручки, включают в себя амортизацию. Этот коэффициент служит для оценки операционных результатов компании и приближен к операционному денежному потоку, так как показатель очищен от не денежных статей затрат (амортизация).

Показатель EBITDA необходимо рассчитывать на основании качественных и неискаженных бухгалтерских данных. Поэтому для точности и убедительности специалисты рекомендуют рассчитывать показатель EBITDA на основании отчетности, соответствующей МСФО.

В настоящее время нематериальные активы предприятия являются распространенными объектами финансового учета, они не имеют физической формы, и в ряде случаев установить их точную стоимость довольно сложно.Амортизация, при неопределенном сроке нематериальных активов не начисляется.

Рассмотрим на условном примере влияние амортизации на показатели прибыли предприятияс использованием показателя EBITDA(табл. 1).

Таблица 1

Влияние амортизации на финансовые результаты предприятия за год, руб.

|

Показатель |

А |

В |

|

Выручка |

450 000 |

450 000 |

|

Операционные расходы |

275 000 |

275 000 |

|

EBITDA |

175 000 |

175 000 |

|

Амортизация НМА за год |

20 000 |

- |

|

Операционная прибыль |

155 000 |

175 000 |

|

Проценты к уплате |

- |

- |

|

Прибыль до налогообложения |

155 000 |

175 000 |

|

Налог на прибыль |

31 000 |

35 000 |

|

Чистая прибыль |

124 000 |

140 000 |

Из таблицы 1 видно, что операционная прибыль у предприятия А (155 т.р.) ниже, чем у предприятия В (175т.р.), так же у предприятия В выше прибыль до налогообложения, налог на прибыль и чистая прибыль.

Следовательно, предприятие А отразило в учете нематериальные активы и переносит стоимость на себестоимость продукции, а предприятие В получило более высокие показатели прибыли, не начисляя амортизацию. Из данного расчета следует, что предприятиям выгодно не начислять амортизацию на нематериальные активы, но с точки зрения финансовой экономии,предприятие А за период срока полезного использования перенесет стоимость НМА на себестоимость продукции, а предприятие В нет.

Далее необходимо обратить особое внимание на основные показатели доходности обоих предприятий, подсчитав рентабельность как отношение каждого показателя к выручке (табл. 2).

Таблица 2

Основные показатели доходности предприятий А и В, руб.

|

Показатель |

А |

В |

|

Выручка |

450 000 |

450 000 |

|

EBITDA |

175 000 |

175 000 |

|

Рентабельность по EBITDA, % |

0,39 |

0,39 |

|

Операционная прибыль, % |

155 000 |

175 000 |

|

EBIT Операционная рентабельность, % |

0,35 |

0,39 |

|

Чистая прибыль |

124 000 |

140 000 |

|

Чистая рентабельность |

0,28 |

0,31 |

Из таблицы 2 видно, что рентабельность по EBITDA у обоих компаний составляет (0,39 %), но показатели операционной рентабельности у предприятия А (0,35 %) ниже, чем у предприятия В (0,39 %) из-за отсутствия амортизационных отчислений. Однако чистая рентабельность у предприятия В (0,31 %), выше,следовательно, выше налоговая нагрузка. Чистая рентабельность показывает влияние налогообложения на доходность.

Итак, показатель EBITDA позволяет определить некий объем маржи от реализации работ или услуг компании, а величина амортизационных отчислений по НМА влияет на финансовый результат, поэтому не начисление амортизации по нематериальным активам ведет к завышению прибыли, следовательно, к неправильному исчислению налога.

Следовательно, обзор теоретических положений и практических подходов показал, что единого мнения по поводу определения экономического содержания финансовых результатов (прибыли) нет.

Учет финансовых результатоввпроцессе исторического развития менялся и совершенствовался. Изначально велся учет имущества (патримональный учет), затем с развитием производства он был разделен на униграфический (простая запись) и диграфический (двойная запись). Обе ветви учета существуют в наши дни. В настоящее время учет, основанный на двойной записи, получил большее развитие. Однако распространение малых предприятий и появление компьютерной техники возобновили возможности униграфического учета (исключение из двойной записи счетов собственника).

Методология бухгалтерского учета, как инструмент управления хозяйственной деятельностью совершенствуется, дополняясь более новыми подходами, но проблема учета финансовых результатов актуальна в наши дни в виду отсутствия определенной методики учета расходов их измерения, детализации.

Как пишет Я. В. Соколов «Главный вывод: в науке, и в том числе в бухгалтерии, нет одной единой Истины, а есть много истин» … и «дело в том, что многие решения истинны. Правилен вопрос, кому принятое решение выгодно? И тут над ответом надо много думать» [17].

Поэтому на современном этапе пользователь отчетности — руководитель или собственник предприятия вынужден сомневаться в показателе финансового результата, понимать какие бухгалтерские процедуры стоят за его величиной по причине многообразия аналитического инструментария расходов, который нуждается в совершенствовании на нормативном уровне.

«В экономике экономическое начало должно довлеть над инструментальным, а не наоборот. Не экономика ради методов, а методы для экономики, иначе как раз и возникает ситуация, когда расчеты делаются ради расчетов, а за частоколом цифр и формул не видно экономического смысла» [18] — подчеркивает В. В. Ковалев.

Итак, проблема совершенствования учетного механизма прибыли актуальна. И соответственно нужны изменения, новые подходы к формированию таких показателей, как доходы, расходы, финансовые результаты, налогооблагаемая база по налогу на прибыль, которые позволят обеспечить не только сопоставимость при их сравнении, но и соответствие информационным запросам пользователей с целью принятия решения. Методика учета прибыли и ее отражения в отчетности должна учитывать особенности организаций различных форм собственности, их отраслевую принадлежность, масштабы и организационную структуру.

Недостаточная разработанность методов бухгалтерского и налогового учета, принципов формирования бухгалтерской (финансовой) отчетности не позволяет правильно определять перспективные направления развития, ухудшает результативность управления инвестиционной политикой, осложняет процесс накопления капитала и, в конечном счете, ведет к снижению эффективности деятельности не только отдельных организаций, но и всей экономики страны.

Литература:

1. Бауэр О. О. Трактат Луки Пачоли // Журнал счетоводов.- 1913.- с. 2

2. Гражданский кодекс Российской Федерации. Часть первая. Федеральный закон от 30 ноября 1994 № 51-ФЗ // Собрание законодательства РФ. 1994. № 32. Ст. 3301.

3. Смит А. Исследование о природе и причинах богатства народов. — Режим доступа: http://books.efaculty.kiev.ua

4. Авадзе В. С. История экономических учений. Учебник для вузов. / под ред. проф. В. С. Авадзе, проф. А. С. Квасова.-.М.: ЮНИТИ-ДАНА,2002, с.391- с.83

5. История экономических учений/Под ред. В. Автономова, О.Ананьина, Н. Макашевой:Учеб. пособие. — М: ИНФРА-М, 2002. — с. 177

6. Шеремет А. Д. Комплексный анализ хозяйственной деятельности./М.:ИНФРА-М, 2010, с.67

7. Ковалев В. В. Финансовый менеджемент:теория и практика. 2-ое изд. перераб. и доп. / Ковалев В. В. -.М.: ТК Велби, Издателство Проспект, 2007, с. 475

8. Макконел К. Р.,Брю С. Л. Экономикс: принципы проблемы и политика /пер.с англ. 11-го изд.К.,- Хагар-Демос, 1993, с.431.

9. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Российская газета, № 5654, 09.12.2011.

10. Пачоли Л. Трактат о счетах и записях /Пачоли Л.; Под ред. Я. В. Соколова.М.:Финансы и статистика, 2001

11. Соколов Я. В. Оптимизм в бухгалтерии. Три этапа. — Режим доступа: http://buh.ru/document.jsp?ID=1650

12. Бланк И. А. Управление прибылью. 3-е изд./ Бланк И. А. — М.: Ника-Центр, 2007,с. 768

13. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации (ПБУ 4/99), утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями от 18.09.2006 № 115н, от 08.11.2010 г. № 142н.

14. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утверждено приказом Минфина России от 06.05.1999 № 32н, с изменениями от 30.12.1999 № 107н, от 30.03.2001 № 27н, от 18.09.2006 № 116н, от 27.11.2006 № 156н, от 25.10.2010 № 132н, от 08.11.2010 № 144н, от 27.04.2012 № 55н.

15. Положение по бухгалтерскому учету «Расходы организации» ПБУ10/99. Утверждено приказом Минфина РФ от 06.05.99 г.№ 33н (в ред. от 27.11.2006г. № 156н).

16. Лунев В. Л. Тактика и стратегия управления фирмой — М.: «Академия», 2007., с. 44

17. Соколов Я. В. Бухгалтерский учет и скептицизм. — Режим доступа: http://www.buh.ru/document-1488

18. Ковалев В. В. Финансовый учет и анализ: концептуальные основы -М.:Финансы и статистика,2004.с.75.

19. сайт Министерства финансов РФ.- Режим доступа: http://minfin.ru/.

20. Экономика предприятий (организаций): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.:Издательско-торговая корпорация «Дашков и К», 2013 -372с.

21. IFRS and US GAAP: similarities and differences [Электронный источник]/ PWC edition,2012 — Режим доступа: http://www.pwc.com/us/en/issues/ifrs-reporting/publications/ifrs-and-us-gaap-similarities-and-differences.jhtml

22. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Российская газета, № 5654, 09.12.2011.

23. Савицкая, Г. В. Сущность и методика расчета валовой и маржинальной прибыли / Г. В. Савицкая // Экономический анализ: теория и практика. — 2012. № 18. с. 19–24.

24. Когденко, В. Г. Особенности анализа новой бухгалтерской отчетности (баланс и отчет о прибылях и убытках)/ В. Г. Когденко, М. С. Крашенинникова // Финансовый анализ. — 2012. № 16. с. 18–28.