В современных условиях невозможно достичь эффективности ведения бизнеса без использования информационных технологий.

Поддержание ИТ-инфраструктуры в состоянии, отвечающем потребностям бизнес-процессов предприятия, требует инструментария поддержки принятия ИТ-решений с учетом не только технологической результативности, но и экономической эффективности.

При очевидных преимуществах внедрения ИТ-решений, финансовую отдачу от этих решений посчитать напрямую крайне сложно [1,2,3], поэтому рассматриваемая проблема оптимального планирования ИТ-бюджета предприятия является актуальной.

Проведенный в [4] анализ современных методик управления информационным подразделением ITIL, COBIT, ISO 17799 показал, что в большей степени они ориентированы на операционное управление деятельностью информационного подразделения, в то время как такой основополагающий управленческий этап, как планирование и составление бюджетов поддерживается недостаточно.

В настоящей статье представлены некоторые результаты разработки информационной технологии формирования ИТ-бюджета, оптимального по технологическим и экономическим критериям с учетом приоритетности бизнес-процессов компании для достижения целей бизнеса.

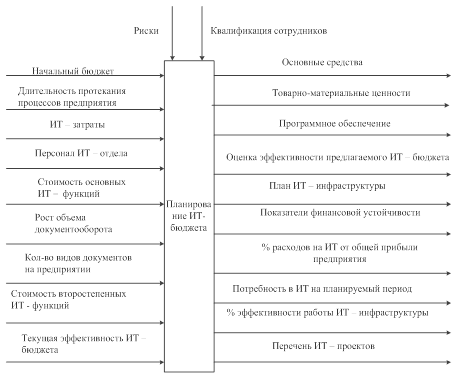

Системное представление исследуемого процесса в виде модели черного ящика представлено на рисунке 1.

Результатом планирования ИТ-бюджета является определение размера затрат трех статей бухгалтерского баланса, имеющих отношение к информационным технологиям — это такие статьи, как основные средства, товарно-материальные ценности и программное обеспечение.

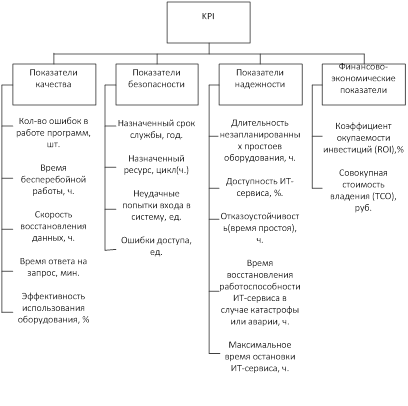

Целевые показатели планирования ИТ-бюджета были выбраны по результатам анализа ключевых показателей результативности ИТ-инфраструктуры и ИТ-проектов, представленных на рисунке 2. Это — доступность ИТ-сервиса, коэффициент окупаемости инвестиций (ROI) и совокупная стоимость владения (TCO).

Рис. 1. Модель черного ящика процесса планирования ИТ-бюджета

Рис. 2. KPI для оценки ИТ-инфраструктуры

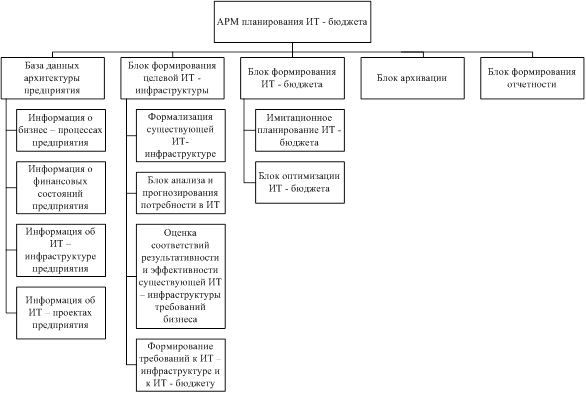

Разработанная технология оптимального планирования ИТ-бюджета реализуется с помощью автоматизированного рабочего места (АРМ) планирования ИТ-бюджета, структурная схема которого представлена на рисунке 3.

Рис. 3. Структурная схема АРМ планирования ИТ-бюджета

Система разбита на пять подсистем, выделенных по функциональному признаку с учетом планируемой программной реализации:

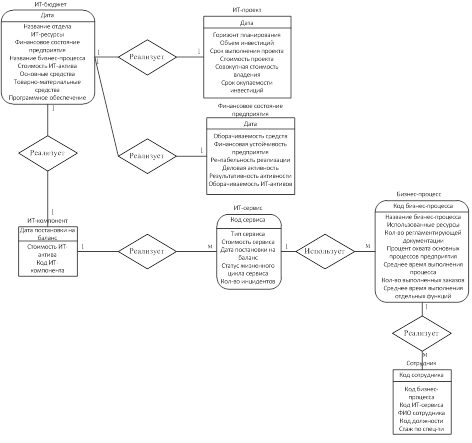

- база данных архитектуры предприятия — информационное обеспечение АРМ на основе баз данных о возможных значениях основных характеристик бизнес-процессов предприятия, используемых ИТ-сервисах и ИТ-компонентах для их реализации, а также информация о финансовом состоянии предприятия и реализуемых ИТ-проектах. Фрагмент инфологической модели разработанной БД представлен на рисунке 4,

- блок формирования целевой ИТ-инфраструктуры — предназначен для формирования требований к ИТ-инфраструктуре, отвечающей потребностям бизнеса, на основе анализа и прогнозирования потребности организации в информационных технологиях методами многомерного статистического анализа. Так как размер ИТ-бюджета определяется, в основном, потребностями ИТ-инфраструктуры предприятия, то от того, насколько точно будут сформированы требования к целевой инфраструктуре, напрямую будет зависеть эффективность вложений в ИТ,

- блок формирования ИТ-бюджета — предназначен для планирования ИТ-бюджета при переходе от текущей ИТ-инфраструктуры к целевой. Поддерживает два режима: имитационное моделирование, позволяющее проводить многовариантные расчеты ИТ-бюджета и оптимальное планирование ИТ-бюджета по экономическим и технологическим критериям с учетом приоритетности бизнес-процессов предприятия,

- блок архивации — предназначен для хранения в архивной базе информации по уже принятым решениям в соответствии с предлагаемой технологией (упорядоченные по приоритетности выполнения бизнес-процессы предприятия — соответствующая целевая ИТ-инфраструктура — соответствующий ИТ-бюджет) с процедурой поиска по ключу, заданному пользователем,

- блок формирования отчетности — предназначен для формирования отчетных документов по ИТ-бюджетированию в соответствии с требованиями стандартов предприятия.

Рис. 4. Инфологическая модель базы данных АРМ планирования ИТ-бюджета (фрагмент)

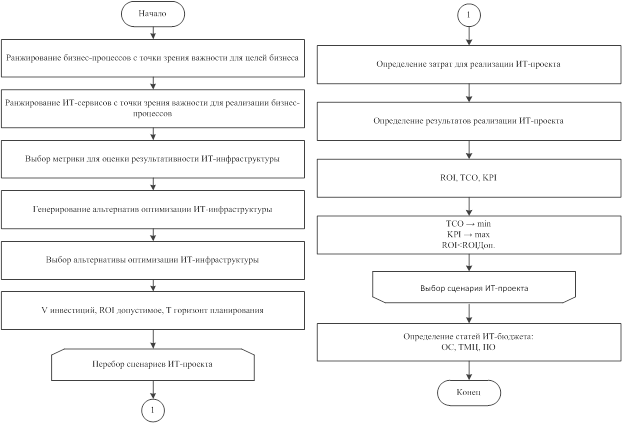

На рисунке 5 представлена блок-схема основных этапов алгоритма оптимизации ИТ-бюджета. В качестве альтернатив оптимизации ИТ-инфраструктуры предлагается рассматривать технологии виртуализации и создания высокопроизводительных центров обработки данных. Каждая из генерируемых алгоритмом альтернатив представляется множеством сценариев ИТ-проекта с определенным уровнем финансовых затрат и результатов реализации. Задача оптимального планирования ИТ-бюджета формализована как двухкритериальная (в качестве критериев оптимальности рассматривается ТСО и метрика доступности ИТ-сервиса) с учетом ограничения на значение ROI. Горизонт планирования ИТ-бюджета определяется пользователем.

Рис. 5. Блок-схема алгоритма оптимизации ИТ-бюджета

Использование предлагаемого АРМ позволит повысить эффективность планирования ИТ-бюджета на предприятии, за счет рационального использования ИТ-ресурсов в соответствии с требованиями бизнеса и получения максимальной отдачи от ИТ-инвестиций.

Литература:

1. Strassmann, P. A. Information productivity / P. A. Strassmann // The information economics press. 1999.- 134 c.

2. Проблемы оценки экономической эффективности IT проектов [Электронный ресурс]: ITBand Статьи об ИТ. — Режим доступа: http://itband.ru/2013/05/efficientia2/

3. Порядок формирования ИТ-бюджета предприятия [Электронный ресурс]: Телематика 2012. — Режим доступа: http://tm.ifmo.ru/tm2012/db/doc/get_thes.php?id=142

4. Басков, А. О. Методы и модели формирования перспективного плана и бюджета информационного подразделения промышленного предприятия: диссертация... кандидата экономических наук: 08.00.05 / А. О. Басков; [Место защиты: Моск. гос. авиац. ин-т].- Москва, 2010.- 156 с.: ил. РГБ ОД, 61 10–8/2867