В статье раскрыты главные аспекты, которые необходимо учитывать для увеличения прибыли. Авторы поочередно излагают важность каждого из них и делают вывод о положительном эффекте при совокупном соблюдении всех факторов.

Ключевые слова: издержки, затраты, прибыль, ресурсы, руководитель, себестоимость, увеличение.

Об увеличении прибыли мечтают все, кто занимается своим делом. Независимо от того, что это — большой завод, снабжающий металлургией, или маленький конфетный цех. Как правило, если человек становится бизнесменом, то делает это он осознанно. Важно понимать, что надо не только быть предпринимателем, но и что-то предпринимать для того, чтобы бизнес рос, приносил все большую прибыль и требовал минимум затрат. Итак, существует три пути увеличения прибыли: снижение издержек, увеличение цены, увеличение объемов продаж. Быстрее всего прибыль можно увеличить первыми двумя способами, но наибольший долговременный результат достигается увеличением объема продаж.

Каждый используют разные пути увеличения прибыли на своих предприятиях. Большинство предпринимателей придерживаются версии — уменьшить расходы, или увеличить продажи, то есть валовую прибыль. В настоящее время данный метод не самый действенный, так как в современных условиях снизить затраты не потеряв качества продукции очень сложно. Снизить себестоимость продукции достаточно сложно, поскольку поставщики обычно повышают цены на свои услуги, а транспортные расходы также увеличиваются. В качестве временной меры можно снизить управленческие расходы. Чтобы достигнуть максимальной эффективности, требуется внедрить все варианты увеличения прибыли от продаж: повысить цены на продукцию, снизить затраты, увеличить объемы торговли. Выполнение данных пунктов приведет к увеличению прибыли от продаж в несколько раз [1].

Отметим, что сокращение затрат зачастую не способствует увеличению прибыли. Затраты созданы чтобы произвести (упаковать, доставить) товар или услугу, которые поступают на прилавки. При обычном сокращение затрат происходит сокращение объемов; но тогда сократится и прибыль. Чтобы больше заработать, нужно продать больше, но с меньшей себестоимостью, то есть не просто сократить расходы, а максимизировать отдачу на каждый потраченный рубль. Однако, не стоит пытаться увеличить объем продаж путем снижения цен — это может разрушить весь бизнес. Не надо также пренебрегать какими-либо улучшениями из-за того, что они слишком незначительны. Серия мельчайших изменений в правильном направлении может привести к быстрой увеличении прибыли. Что нужно сделать, так это вовлечь своих работников в процесс увеличения прибыли. Дать им понять, что от величины прибыли фирмы зависит их благосостояние — пусть, например, часть их зарплаты или премии будут составлять какой-то процент от размера полученной прибыли [3, 8].

Для увеличения прибыли от продаж используются приемы экономии используемых трудовых и материальных ресурсов. Положительной динамики можно добиться за счет снижения трудоемкости и повышения производительности труда, которое обеспечивается несколькими способами. Самым эффективным среди них является механизация и автоматизация процесса производства, внедрение новейших технологий. Однако мероприятия по модернизации техники не гарантируют высокого результата. Желательно улучшать параллельно и организацию труда.

Чтобы уметь управлять своим бизнесом, необходим контроль, поэтому главная задача это находить способы реорганизации своей работы, чтобы это позволило выполнять ее быстрее и к тому же, одновременно, с меньшим числом издержек. Необходимо подвергнуть тщательному анализу каждый тип издержек на предмет их поэтапного сокращения, а то и ликвидации. Анализ отдельных операций позволит отыскать способ ее упрощения, а в отдельных случаях — и полного упразднения ради экономии средств и времени, но так, чтобы это не отразилось на результате [7].

Необходимо помнить, что ценный работник в каждой деловой организации это тот, кто в наибольшей степени борется за общую прибыльность и тот, кто готов помогать находить новые решения, которые станут залогом экономической стабильности [2]. Компанию классифицируют по функциональному значению — все структурные звенья разделяют на базисные, которые отвечают за закупки, продажи, рекламу и продвижение; обслуживающие, связанные с обеспечением работоспособности базисных отделов; вспомогательные, поддерживающие функционирование всех структурных звеньев.

Настоящий руководитель должен прибегать как к хитростям, так и к поиску новых поставщиков сырья и материалов, особенно новичков на рынке, которые держат невысокую планку на свои продукты, может привести к значительной экономии. Снизить издержки обращения можно и за счет сдачи в аренду или продажи неиспользуемого имущества, оборудования, транспорта, помещений. В большинстве случаев финансисты списывают амортизированные основные средства вместо продажи, передают их в собственность сотрудникам за определенное вознаграждение, что увеличивает убыточные статьи расхода [3].

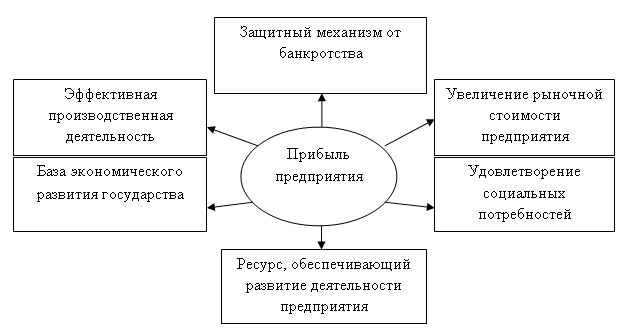

Рис. 1. Характеристика прибыли предприятия

Так, например, анализ потерь и поиск путей сокращения издержек обращения необходимо проводить в каждой организации систематически и по каждой статье затрат отдельно [4]. Только так можно быстро прийти к получению серьезной прибыли.

Каждый отдел в компании обязан отчитываться по установленным формам в обговоренные сроки, при этом отчеты составляются как по расходам, так и по доходам. Программы по сокращению издержек должны включать оперативную работу по востребованию дебиторской задолженности, а так же по регулярным выплатам в бюджет, по заработной плате сотрудникам, поставщикам за сырье и материалы, чтобы сократить штрафные санкции [4].

Если организация получила отрицательный результат, его необходимо коллегиально обсудить и создать меры для того, чтобы в дальнейшем подобный опыт не повторился, а издержки обращения были сокращены. Брак, дефекты, затраты на переделки должны быть проанализированы с особой тщательностью, поскольку подобные факты влекут за собой не только перерасход денежных средств, но и потерю времени, снижение репутации компании и бренда на рынке.

А как мы знаем, анализ потерь рабочего времени напрямую связан с ростом издержек обращения: сотрудникам платят за сорок часов в неделю полноценной работы. Регулярные и внезапные проверки способствуют росту дисциплины на всех участках производственного процесса. Чтобы эффективно снижать расходы, необходимо их постоянно контролировать. Выявление недостач, естественной убыли, технологических потерь помогают разработке планов по их снижению. Ревизии, инвентаризации, переучеты, акции «Тайный клиент» — все эти инструменты контроля положительно влияют на выявление и пресечение потерь в компании.

Комплексные проверки проводятся с единственной целью — выявление источников непредсказуемых расходов и разработке планов по снижению издержек обращения на предприятии [6]. Подобные планы способны показать как особо слабые места в структуре и развитии компании, так и усилить финансовую дисциплину на всех участках, во всех подразделениях предприятия. Подобные планы и их реализация в установленные сроки призваны сократить расходы компании, тем самым увеличить ее прибыль [5].

Говоря о прибыли, нельзя забывать о таком факторе, как конкурентоспособность. Главная цель конкуренции — борьба за получение возможно большей прибыли.

Конкуренция возникает в том случае, если на одном и том же рынке продается много схожих по своим потребительским свойствам товаров. Основной задачей производителя является удовлетворение спросу потребителей. Необходимо добиться того, чтобы товар оставался всегда актуальным и соответствовал современным тенденциям рынка. Чтобы привлечь внимание потенциальных покупателей, вашей компании желательно создать какие-то дополнительные свойства, новый сервис, повысить качество обслуживания. Поможет добиться увеличения прибыли от продаж устранение конкурентов. Их можно поглотить, либо вынудить покинуть данный сегмент. Установить монополию можно благодаря более качественному и дешевому обслуживанию покупателей [6].

Если существует несколько отличий от конкурентов, то в качестве уникального предложения следует выбрать одно из них. Подобное качество можно искать не обязательно в самом товаре, но также в условиях торговли или дальнейшего обслуживания. Это может быть богатый ассортимент, удобное расположение и часы работы, доставка товара на дом, высококвалифицированный персонал или общая атмосфера в торговом зале.

Высокая конкурентоспособность фирмы является гарантом получения высокой прибыли в рыночных условиях. При этом фирма имеет цель достичь такого уровня конкурентоспособности, который помогал бы ей выживать на достаточно долговременном временном отрезке [9]. Особенно важно изучить механизм конкуренции в условиях российской экономики, только начинающей осваивать этот механизм.

Таким образом, главная цель производственного предприятия в современных условиях — получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу руководителя — введение в повседневную практику путей уменьшения затрат. Порой налаженный учет и анализ издержек обращения приводит к значительному сокращению расходной части. Комплексный подход по всем статьям затрат поможет значительно уменьшить расходы и повысить прибыль компании, ее эффективность. Но необходимо помнить и учитывать по каждому направлению снижения издержек обращения оборотную сторону такого сокращения, чтобы не усугубить экономическое составляющее предприятия.

Литература:

1. Арова И. А. Прибыль и НДС: [Электронный ресурс]. Режим доступа: http://studyspace.ru/uchebniki-po-nalogam/pribyil-i-nds.html.

2. Бариленко В. И Анализ хозяйственной деятельности: [Электронный ресурс]. Режим доступа: http://uchebnik.biz/book/616-analiz-xozyajstvennoj-deyatelnosti/53–96-podschet-rezervov-vozmozhnogo-uvelicheniya-pribyli-i-rentabelnosti.html.

3. Барнгольц С. Б. Экономический анализ хозяйственной деятельности на современном этапе развития: учебное пособие для студентов. М.: Финансы и статистика, 2011. 379 с.

4. Ивашковский С. Н. Экономика: макроанализ: [Электронный ресурс]. Режим доступа: http://экономтеория.рф/текст/236.

5. Ковалев Л. А. Финансовое положение предприятия: экспресс-анализ // Национальтная экономическая газета. 2010. № 21. С. 21–24.

6. Митрофанова И. А. Пути усиления стимулирующей функции налога на прибыль // Налоги и налогообложение. 2008. № 5. С. 30–34.

7. Митрофанова И. А. Предпринимательство и налог на прибыль: условия резонансности интересов // Экономический анализ: теория и практика. 2011. № 10. С. 44–47.

8. Ореховский П. А. Общая экономическая теория: учеб. пособие. М.: МАСЗ, 2006. 181 с.

9. Тлисов А. Б., Митрофанова И. А., Пошелюжный С. В. Зарубежный и отечественный опыт государственного управления инновационным развитием // Финансовая аналитика: проблемы и решения. 2012. № 16. С. 19–24.